家を売ったお金って、懸賞金や保険の一時金と同じ”一時所得”になるの?

不動産の売却を考えたとき、税金の分類で迷う方はとても多いです。

結論を先にお伝えすると、不動産を売って得た利益は「一時所得」ではなく「譲渡所得」という別の区分で計算します。

分類を間違えると、税額が何十万円も変わってしまうことも。

この記事では、宅地建物取引士・ファイナンシャルプランナー(AFP)の実務経験をもとに、不動産売却と税金の正しい関係を分かりやすく丁寧に解説します。

2024年4月に相続登記が義務化され、実家の売却を急ぐ方も増えています。

ファイナンシャル・プランナー

ファイナンシャル・プランナー「自分の場合はいくら税金がかかるのか」「確定申告で何をすればいいのか」が、この記事を読み終わるころにはスッキリ整理できるはずです。

- 不動産売却の利益がなぜ「一時所得」ではなく「譲渡所得」になるのか、その違いと理由

- 譲渡所得にかかる税金の計算方法と、所有期間で変わる税率の仕組み

- 3,000万円特別控除をはじめ、税金を大幅に減らせる特例の使い方

- 確定申告に必要な書類と、忙しくても対応できる手続きの進め方

- 「古い家でも売れる?」「残置物はどうする?」といった不安の解消法

PC-1024x576.png)

SP.png)

不動産売却の利益は「一時所得」ではない——まず押さえたい結論

結論からお伝えします。

不動産売却で得た利益は「一時所得」ではなく「譲渡所得」に分類され、給与所得などとは別に税金を計算する「申告分離課税」という仕組みで課税されます。

この分類を正しく理解することが、損をしない売却の第一歩です。

そして、売却によって利益(もうけ)が出た場合には、所得税と住民税がかかります。

ファイナンシャル・プランナー

ファイナンシャル・プランナーここで多くの方が混乱するのが、「この利益は所得のどの区分に入るのか?」という点です。

なぜかというと、不動産の売却は「資産の譲渡」にあたるからです。

国税庁の分類では、土地・建物・株式などの資産を手放して得た所得は「譲渡所得」として扱われます(所得税法第33条)。

しかも、土地や建物の譲渡所得は、給与や事業収入と合算せず、単独で税額を計算する「分離課税」方式が適用されます。

ファイナンシャル・プランナーでは、なぜこの違いが大切なのでしょうか。

理由は大きく3つあります。

- 税率がまったく違う

一時所得は他の所得と合算して累進税率(5〜45%)で計算されますが、譲渡所得は所有期間に応じた固定の税率で計算されます。

5年を超えて持っていた不動産なら税率は約20%、5年以下なら約39%です。 - 使える控除・特例が違う

譲渡所得には「3,000万円特別控除」や「軽減税率の特例」など、税金を大幅に減らせる制度が用意されています。

一時所得の控除は最大50万円ですから、使える金額のスケールがまるで違います。 - 確定申告の書類や書き方も違う

譲渡所得の申告には「譲渡所得の内訳書」という専用の書類が必要で、一般的な確定申告書だけでは完結しません。

つまり、「一時所得だと思って計算したら、実は譲渡所得だった」という間違いは、税金の過払いや申告漏れにつながるリスクがあるのです。

-150x150.png)

「一時所得だと思って計算したら、実は譲渡所得だった」という間違いは、税金の過払いや申告漏れにつながるリスクがあるんだね!

ファイナンシャル・プランナー不動産の売却を考えている方は、まず「自分の利益は譲渡所得になる」という前提を頭に入れておいてください。

数字で見る「今、不動産を売る人が増えている」背景

いま不動産の売却を検討する方が増えている背景には、不動産価格の上昇と空き家問題の深刻化という2つの大きな流れがあります。

ファイナンシャル・プランナーここでは公的データをもとに、「なぜ今、売却の判断が重要なのか」を具体的に見ていきましょう。

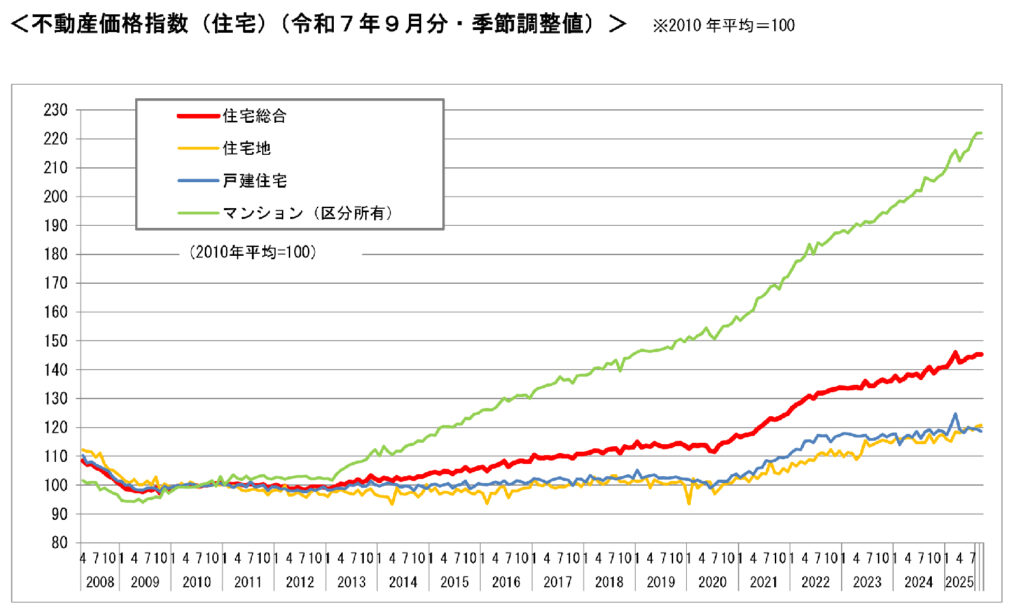

不動産価格指数が示す「売り時」のサイン

国土交通省が毎月公表している「不動産価格指数」(2010年の平均を100とした指標)を見ると、2025年9月時点で住宅総合の指数は145.4となっています。

つまり、15年前と比べて住宅の価格は平均で約45%も上がっていることになります。

特に目立つのがマンションの値上がりです。

区分所有マンションの価格指数は222.2と、15年前の2倍以上。

戸建住宅も118.6、住宅地も120.7と、いずれも上昇が続いています。

この数字を日常の風景に置き換えてみましょう。

たとえば、毎年届く固定資産税の通知書。

ファイナンシャル・プランナー「ずいぶん税額が上がったな」と感じたのなら、お住まいの地域の地価や建物の評価額が上がっている証拠です。

裏を返せば、「今売れば、数年前より高い価格がつく可能性がある」ということでもあります。

ただし、この上昇がいつまで続くかは誰にも断言できません。

不動産の相談現場では、「もう少し待てばもっと上がるかも」と様子を見ているうちに、金利上昇や景気変動で売り時を逃してしまうケースも見かけます。

ファイナンシャル・プランナー「売ろうかな」と思ったタイミングが、情報収集を始めるベストなタイミングです。

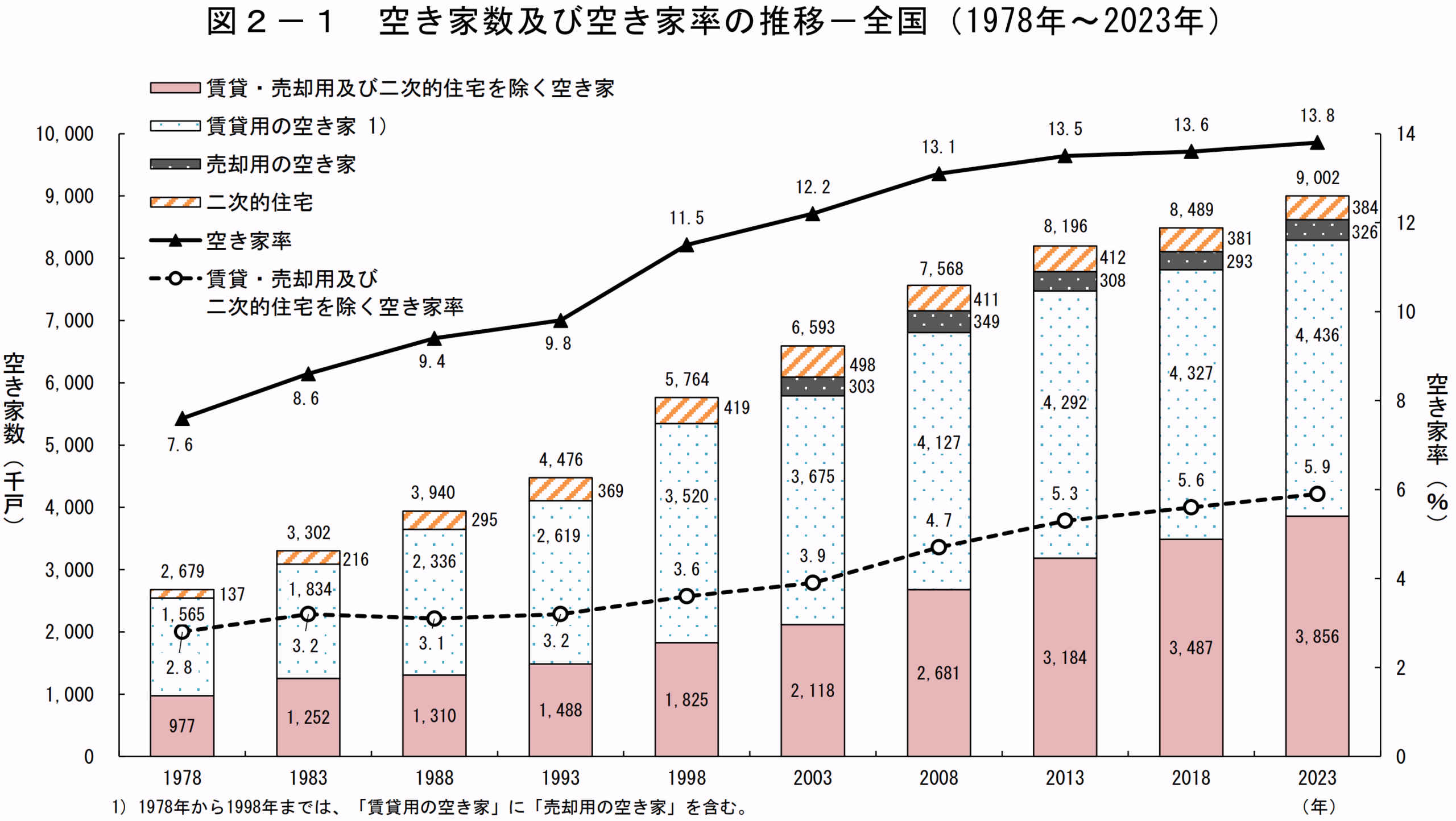

空き家900万戸時代——放置のコストを知っておこう

総務省の「令和5年住宅・土地統計調査」(2023年10月1日時点)によると、全国の空き家数は約900万戸にのぼり、過去最多を更新しました。

総住宅数に占める空き家の割合(空き家率)も13.8%と過去最高です。

900万戸という数字だけではピンとこないかもしれません。

日本の総住宅数はおよそ6,500万戸ですから、ざっくり言うと「7〜8軒に1軒は空き家」という計算です。

ファイナンシャル・プランナーご自宅の周りを見渡したとき、人が住んでいない家が増えたと感じたことはないでしょうか。

その感覚は、データでも裏付けられているのです。

しかも、この900万戸のうち、賃貸や売却の予定がなく放置されている空き家は約385万戸。

5年前の調査から37万戸も増えており、こうした「使い道のない空き家」が年間7万戸以上のペースで増え続けていることになります。

空き家を放置すると、固定資産税の負担だけでなく、草刈りや近隣対応、防犯対策など管理コストがかさみます。

さらに、2023年12月に改正された「空家等対策の推進に関する特別措置法」では、管理が不十分な空き家は「管理不全空家」に指定され、固定資産税の優遇(住宅用地の特例)が解除される可能性も出てきました。

ファイナンシャル・プランナーつまり、放置すればするほど出費が増えるリスクがあるのです。

早めに売却を検討することで、こうした負担を避けられるだけでなく、建物の価値が残っているうちに現金化できます。

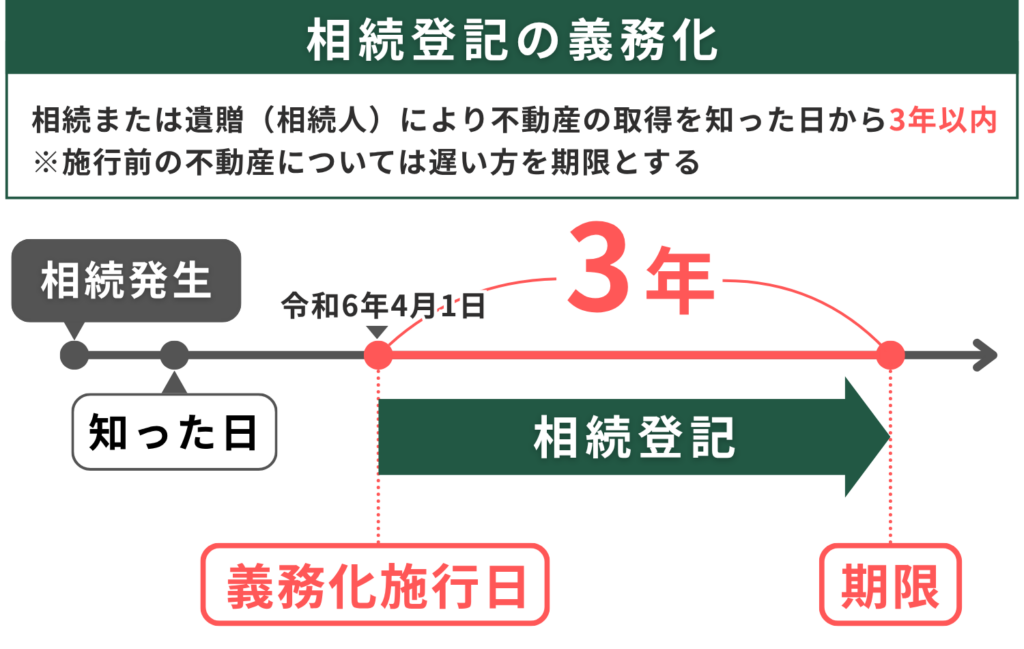

相続登記の義務化で「先延ばし」が難しくなった

2024年4月1日から、相続した不動産の登記(名義変更)が法律で義務化されました(不動産登記法の改正)。

| 相続したことを知った日から3年以内に登記 | 正当な理由がない場合は10万円以下の過料(ペナルティ)の対象になります。 |

| 義務化前の相続も対象 | 義務化前に相続したことを知った不動産は令和9年3月末までに登記する必要があります。 |

この制度変更は、2024年4月より前に発生した相続にも適用されます。

つまり、「何年も前に親から相続したけれど、名義を変えていない」という方も対象になるのです。

相続を知った日から3年以内に登記しないと、正当な理由がない場合は10万円以下の過料(ペナルティ)が科される可能性があります。

法務局の窓口では、相続登記の相談件数が義務化前と比べて大幅に増えているといわれています。

相続した実家をそのまま持ち続けるのか、売却して現金化するのか。

——この判断は、相続登記の手続きと合わせて考えるのが効率的です。

ファイナンシャル・プランナー売却する場合は、相続登記を済ませてから売買契約を結ぶので、「いずれ売るつもり」なら早めに動き始めるほうが手続きの二度手間を防げます!

譲渡所得の申告件数から見える「知らなかった」リスク

国税庁が公表している確定申告のデータからは、以下のような方が一定数いることがうかがえます。

- 不動産を売却しても確定申告をしていない

- 特例の適用を知らずに余分な税金を払っている

譲渡所得にかかる税金は、正しい知識があれば大幅に抑えられるケースがほとんどです。

逆に言えば、知らないまま申告すると、使えるはずだった控除を見逃してしまう可能性があるんだね!

ファイナンシャル・プランナー逆に言えば、知らないまま申告すると、使えるはずだった控除を見逃してしまう可能性があります。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

「結局いくら払うの?」譲渡所得の計算方法と税率をやさしく解説

結論から言うと、マイホームの売却であれば「3,000万円特別控除」を使えるため、多くの方は税金がゼロか、かなり抑えられます。

ファイナンシャル・プランナーここでは、税金の計算を4つのステップに分解して、ひとつずつ見ていきましょう。

ステップ1|「もうけ」を正しく計算する——譲渡所得の基本式

譲渡所得の計算式はシンプルです。

「売った金額」から「買ったときの費用(取得費)」と「売るためにかかった費用(譲渡費用)」を引いたものが、譲渡所得(利益)になります。

わかりやすく説明するために、ここから2つの例を紹介します。

◆ 3,000万円で買った家を4,000万円で売り、譲渡費用が150万円かかった場合

この場合の譲渡所得は、4,000万円 −(3,000万円 + 150万円)= 850万円です。

ファイナンシャル・プランナーここで注意したいのが「取得費」の計算です。

取得費には、購入代金だけでなく、購入時の仲介手数料、登録免許税、不動産取得税なども含められます。

一方、建物部分については「減価償却費」を差し引く必要があります。

- 買った金額が分からない場合

実家の売買契約書が見つからない場合、取得費は売却価格の5%として計算するルールになっています(概算取得費)。

4,000万円で売った場合、取得費はたった200万円になってしまいます。

ファイナンシャル・プランナー利益が大きく計算されてしまうため、購入時の書類は必ず探しておきましょう。

ステップ2|所有期間で税率が大きく変わる——長期と短期の分かれ目

譲渡所得にかかる税率は、売却した年の1月1日時点でその不動産を何年持っていたかによって変わります。

- 5年を超えている⇒「長期譲渡所得」

- 5年以下⇒「短期譲渡所得」

長期譲渡所得の税率は所得税15%+住民税5%+復興特別所得税0.315%で、合計約20.315%。

短期譲渡所得の税率は所得税30%+住民税9%+復興特別所得税0.63%で、合計約39.63%。

税率がほぼ2倍も違うのです。

たとえば、先ほどの例で譲渡所得が850万円だった場合、長期なら税額は約173万円、短期なら約337万円。

同じ利益でも、所有期間の違いだけで164万円もの差が生まれます。

売却のタイミングを考える際に、この「5年」のラインは必ず確認してください。

なお、相続した不動産の場合は、被相続人(亡くなった方)が不動産を取得した日から所有期間を数えます。

ファイナンシャル・プランナーつまり、お父さんが30年前に買った家を相続して売る場合は「長期」に該当しますので、安心してください。

ステップ3|税金をゼロにできる?——3,000万円特別控除と主な特例

自分が住んでいた家を売って利益が出たとき、「3,000万円までの利益なら税金はかかりませんよ」と国が認めてくれている制度があります。

これを「3,000万円特別控除(居住用財産の特別控除)」といいます(租税特別措置法第35条)。

この特例が適用されると、譲渡所得から最大3,000万円を差し引けます。

先ほどの例では譲渡所得が850万円でしたから、3,000万円の控除枠を使えば課税対象はゼロ。

ファイナンシャル・プランナー税金は1円もかからない計算です。

さらに、10年を超えて所有していたマイホームを売った場合には、「軽減税率の特例」も併用できます。

3,000万円を控除した後の譲渡所得のうち6,000万円以下の部分は、税率が通常の20.315%から14.21%に下がります。

ファイナンシャル・プランナー長く住んだ家を売るときには、二重に優遇を受けられるわけです。

相続した実家(空き家)の売却にも、「相続空き家の3,000万円特別控除」が用意されており、令和9年12月31日までの売却が対象で、一定の要件を満たす必要があります。

ただし、相続人が3人以上の場合は控除額が2,000万円に縮小される点に注意が必要です。

そのほかにも、状況に応じて使える制度が複数あります。

- 「取得費加算の特例」(相続税を払った方が使える特例)

- 、「買換え特例」(マイホームを売って新しい家を買った場合の特例)

- 「譲渡損失の損益通算・繰越控除」(売却で損が出た場合に他の所得と相殺できる特例)

ファイナンシャル・プランナーどの特例が使えるかは個々のケースで異なりますので、不動産会社や税理士に相談するのが確実です。

ステップ4|確定申告の流れと必要書類をチェック

不動産を売って利益が出た場合は、売却した翌年の2月16日から3月15日までに確定申告が必要です。

「3,000万円特別控除」で税金がゼロになる場合でも、特例の適用を受けるには確定申告をしなければなりません。

ここを忘れる方が意外と多いので要注意です。

確定申告に必要な主な書類は、以下のとおりです。

- 確定申告書(第一表・第二表・第三表の分離課税用)

- 取得費が分かる書類(購入時の契約書・領収書)

- 譲渡所得の内訳書

- 売買契約書のコピー

- 登記事項証明書

- 本人確認書類 など

国税庁の「確定申告書等作成コーナー」を使えば、パソコンやスマートフォンから画面の案内に沿って金額を入力するだけで申告書を作成でき、e-Taxで電子申告も可能です。

ファイナンシャル・プランナー税務署に何度も足を運ぶ必要はありません。

所要時間は、書類が揃っていれば1〜2時間程度が目安です。

なお、譲渡所得がマイナス(損失)の場合は原則として確定申告の義務はありません。

ただし、住宅ローンが残っているマイホームを売って損が出た場合は、「譲渡損失の損益通算・繰越控除」の特例を使うことで、給与所得など他の所得から損失分を差し引いて所得税を減らせる可能性があります。

この特例を使うには確定申告が必須ですから、損が出た場合こそ申告を検討してください。

税金がこんなに変わるなんて驚きです!

ファイナンシャル・プランナーそうですね。所有期間の『5年』のラインは、税金面で非常に大きな分かれ目になります。

特例のおかげで税金がゼロになる場合でも、確定申告という『最後のお仕事』を忘れないことが大切ですよ。

しっかり準備をして、みんなが納得できる形で次のバトンを渡しましょう!

「自分と同じだ」と感じる——売却を経験した方のリアルな声

ここでは、実際に不動産売却を経験した方のケースをご紹介します。

「自分の状況に近い」と感じるエピソードがあれば、売却の全体像をイメージしやすくなるはずです。

ケース1:相続した実家を売却し、納税期限に間に合わせたAさん(62歳・会社員)

- Aさんは神奈川に住む62歳の会社員

- 大阪で築35年の一戸建てに住む母親を亡くした

- 実家には母の家財がそのまま残っている

- 遺産分割協議で「実家は兄が相続して売却し、代金は妹と分ける」という話になった

ある日、税務署から「相続が発生してから10か月以内に相続税を申告・納付しなければならない」という案内が届き、Aさんは相続税の申告期限が迫っていることに気づきました。

正直、相続税のことなんて考えたこともなかったんです。

実家をどうするかも決まっていないのに、いきなり『10か月以内に納税してください』と言われて、頭が真っ白になりました。

Aさんはまず、インターネットで不動産会社を検索。

しかし、大阪の実家に何度も足を運ぶのは体力的にも金銭的にも大変です。

妹に相談したら、『片付けなんて無理だよ、業者に頼んだら何十万もかかるでしょ』と言われて、余計に途方に暮れました。

そんなとき、直接買取を行っている不動産会社があることを知りました。

買取専門の会社であれば、古い家や残置物があっても現状のまま買い取ってもらえるケースが多く、仲介手数料もかかりません。

Aさんは問い合わせをしてみることにしました。

電話したら、『まずはお話だけでも大丈夫ですよ。無理な売り込みはしませんので』と言ってもらえて、少し安心しました。

担当者が現地を訪問して査定を行い、1週間後に買取価格が提示されました。

仲介に比べると価格はやや低めでしたが、以下の点がAさんにとっては納得の選択でした。

- 仲介手数料がかからない

- 最短2週間で現金化できる

- 残置物の処分費用を差し引いてもらえる

契約手続きはオンラインで進められ、Aさんが大阪に出向いたのは引き渡しの1回だけ。

相続登記の手続きは司法書士が代行してくれました。

売却代金が振り込まれたとき、『これで相続税の支払いに間に合う』と心底ほっとしました。

翌年の確定申告では、相続空き家の3,000万円特別控除を使えたので、譲渡所得にかかる税金もゼロ。

あのとき早めに動いて本当によかったです。

結果的に、相続の発生から約3か月で売却が完了。

Aさんは「一番大事なのは、早く相談を始めることだった。」と振り返っています。

ケース2:「一時所得」と思い込んで申告し、修正が必要になったBさん(49歳・自営業)

- Bさんは埼玉で飲食店を経営する49歳

- 10年前に投資目的で中古ワンルームマンションを1,200万円で購入

- 最近1,500万円で売却し、約300万円の利益が出た

- Bさんは毎年、自分で事業所得の確定申告をしていた

個人事業の申告は毎年やっているから慣れているつもりでした。

不動産の売却も、自分でできるだろうと思ったんです。

しかし数か月後、税務署から「お尋ね」の文書が届きました。

不動産を売却すると、法務局から税務署に情報が通知される仕組みになっており、申告内容と突き合わせた結果、「所得区分が違うのではないか」と確認を求められたのです。

最初は何のことか分かりませんでした。

でも税務署に電話して説明を聞いたら、不動産の売却益は一時所得じゃなくて譲渡所得だと。

しかも分離課税だから、申告書の書き方自体が違っていたんです。

Bさんは修正申告を行うことになりました。

幸い、所有期間が10年を超えていたため長期譲渡所得に該当し、税率は約20.315%。

さらに居住用ではない投資物件だったため3,000万円特別控除は使えませんでしたが、取得費や譲渡費用を正しく計算し直した結果、当初の見込みよりは税額が抑えられました。

間違えた原因は、『一時的に入ったお金=一時所得』という思い込みのせいでした。

不動産の売却は、たとえ一度きりの取引でも、譲渡所得として分離課税で申告しなければならない。

これは自分と同じ勘違いをしている人にぜひ知ってほしいです。

Bさんはこの経験をきっかけに、不動産や税金に詳しい税理士に相談する大切さを実感したそうです。

最後に、Bさんはこのように話してくれました。

自営業者は全部自分でやろうとしがちだけれど、専門外のことは専門家に頼ったほうが、結局は安上がりでした。

Aさんのように期限が迫っていても、プロの力を借りれば道が開けるんですね!

ファイナンシャル・プランナーそうですね。不動産売却には『譲渡所得』という独自のルールがあるため、思い込みで判断するのは少し危険です。

一人で抱え込まず早めに専門家へ相談することが、大切な家との『最高のお別れ』を迎え、新しい生活を安心して始めるための一番の近道ですよ。

売却を決めたら何をすればいい?——具体的なアクションを時系列で整理

結論を先にお伝えすると、不動産売却は「情報収集→査定→契約→引き渡し→確定申告」の5ステップで進みます。

やることが多そうに見えますが、ひとつずつ片づけていけば難しくありません。

まずやること:登記簿謄本を取り寄せて「自分の不動産の情報」を確認する

売却を考え始めたら、最初に取り寄せてほしいのが登記簿謄本(登記事項証明書)です。

これは、法務局のオンラインサービス「登記・供託オンライン申請システム」からパソコンやスマートフォンで請求できます。

ファイナンシャル・プランナー手数料は500円ほど。

届くまで数日かかりますが、自宅にいながら手続きが完了します。

届いた書類を見ると、下記のような基本情報がひと目で分かります。

- 所有者の名前

- 土地の面積

- 建物の構造・床面積

- 抵当権(住宅ローンの担保)の有無

相続した不動産の場合は、名義がまだ亡くなった方のままになっていないか確認してください。

名義変更(相続登記)が済んでいなければ、売却の前に登記を済ませる必要があります。

次にやること:複数の不動産会社に査定を依頼する

登記簿謄本を手元に用意したら、不動産会社に査定を依頼しましょう。

ここで大切なのが、1社だけでなく複数の会社に査定を出すこと。

会社によって得意なエリアや物件タイプが異なるため、査定額に数百万円の差が出ることは珍しくありません。

ファイナンシャル・プランナー「しつこい営業が心配」という方もいますが、最近は「査定だけで結構です」「まだ検討段階です」と伝えれば、無理な売り込みをしない会社が増えています。

自宅まで来てもらえる訪問査定なら、店舗に出向く負担もなく、家族と一緒に話を聞けます。

査定額が出たら、住宅ローンの残高と比較しましょう。

ローンが残っている場合は、売却代金でローンを完済できるかどうかがポイントです。

金融機関に連絡すれば、現在のローン残高を教えてもらえます。

売り方を選ぶ:「仲介」と「買取」の違いを理解する

不動産の売却方法には、大きく「仲介」と「買取」の2つがあります。

- 仲介は、不動産会社に買い手を探してもらう方法

市場価格に近い金額で売れる可能性がある一方、買い手が見つかるまでに3か月〜半年以上かかることもあります。

売却が成立した場合は、売却価格に応じた仲介手数料(上限は売却価格の3%+6万円+消費税)を支払います。 - 買取は、不動産会社が直接買い取る方法

買い手を探す必要がないため、最短2週間ほどで現金化できるのが最大のメリットです。

仲介手数料もかかりません。

また、買取の場合は「契約不適合責任」——つまり、売った後に建物の欠陥が見つかった場合に売主が負う責任——を免除してもらえることが多く、古い家を売るときの安心材料になります。

ファイナンシャル・プランナーただし、買取価格は仲介に比べて2〜3割ほど低くなるのが一般的です。

「相続税の納税期限が迫っている」「遠方の空き家を早く手放したい」「古い家で残置物もそのまま」という方には、買取が向いているケースが多いです。

一方、「時間に余裕があるので、できるだけ高く売りたい」という方には仲介が適しています。

契約から引き渡しまで:必要書類と手続きの流れ

売却先が決まったら、売買契約を結びます。

- 契約時には売買契約書に貼る収入印紙(印紙税)が必要です。

印紙税の金額は売買価格によって異なり、たとえば1,000万円超5,000万円以下の契約では1万円(軽減措置適用時)です。 - 引き渡し時には、所有権の移転登記を行います。

住宅ローンが残っている場合は、売却代金でローンを完済し、抵当権の抹消登記も同時に行います。

抹消登記の登録免許税は不動産1個につき1,000円で、司法書士に依頼する場合の報酬は1万〜2万円が相場です。

これらの手続きは、売主側の負担が意外と少ないのが実態です。

ファイナンシャル・プランナー書類の準備は不動産会社や司法書士がリードしてくれますし、オンラインで対応できる会社も増えています。

遠方にお住まいの方や、仕事が忙しい方でも「何度も出向く」必要はほとんどありません。

売却翌年の確定申告を忘れずに

不動産を売却した年の翌年2月16日〜3月15日に、所轄の税務署に確定申告を行います。

利益が出た場合はもちろん、3,000万円特別控除で税金がゼロになる場合や、損失が出て損益通算・繰越控除の特例を使いたい場合も、確定申告が必要です。

申告を怠ると、無申告加算税や延滞税がかかるおそれがあります。

無申告加算税は、納税額50万円以下の部分に15%、50万円超〜300万円以下の部分に20%、300万円超の部分には30%が上乗せされます(2024年1月1日施行の改正国税通則法)。

逆に、正しく申告すれば使えるはずの特例を適用し忘れて税金を多く払ってしまうリスクも。

不安がある場合は、税理士に依頼すると安心だね!

ファイナンシャル・プランナー税理士への報酬は5万〜15万円程度が一般的で、適用できる特例の見極めや書類作成を任せられます。

不動産売却と税金にまつわる「よくある疑問」にプロが答えます

ここでは、不動産売却の相談現場で実際によく聞かれる質問にお答えします。

不動産を売った利益は、確定申告しなくてもバレませんか?

不動産の売買が行われると、法務局から税務署に登記情報が通知されます。

そのため、申告しなくても税務署は売却の事実を把握しています。

無申告のまま放置すると、税務署から「お尋ね」が届き、無申告加算税や延滞税が課される可能性があります。

ファイナンシャル・プランナー利益が出なかった場合でも、特例の適用を受けるには確定申告が必要ですので、売却したら翌年に申告する習慣をつけておきましょう。

住宅ローンが残っていても家を売ることはできますか?

はい、ローンが残っていても売却は可能です。

売却代金でローンを完済できれば問題ありません。

ただし、売却額がローン残高を下回る「オーバーローン」の場合は、差額を自己資金で補填するか、金融機関と相談して対応を決める必要があります。

ファイナンシャル・プランナーまずは不動産会社の査定額と、金融機関でローン残高を確認するところから始めてみてください。

築40年以上の古い家でも売れますか?

はい、売れます。

築年数が古い家でも、土地そのものに価値がある場合は「土地値」で売却できるケースが多いです。

また、買取専門の不動産会社であれば、古家や残置物がある状態でもそのまま買い取ってもらえることがあります。

ファイナンシャル・プランナー建物の状態が気になる場合は、建物状況調査(インスペクション)を実施して情報を整理しておくと、買い手にも安心感を与えられます。

リフォームを自分で行う必要はなく、「現状のまま」で査定を受けてみましょう。

不動産売却の利益にかかる税金を少しでも減らす方法はありますか?

最も効果が大きいのは、3,000万円特別控除をはじめとする各種特例を漏れなく適用することです。

マイホームの売却であれば、多くのケースで税金をゼロまたは大幅に圧縮できます。

また、所有期間が5年を超えてから売却すると税率が約半分になりますので、売却のタイミングも重要です。

ファイナンシャル・プランナー取得費を正しく計算する(購入時の契約書を探す)ことも節税につながります。

不動産会社やファイナンシャルプランナー、税理士に相談すれば、自分の状況で使える特例を教えてもらえます。

相続した不動産を売った場合、相続税と譲渡所得税の両方がかかるのですか?

相続税と譲渡所得税は別々の税金ですので、両方が課される場合があります。

ただし、相続税を納付した方は「取得費加算の特例」を利用できます。

これは、支払った相続税の一部を不動産の取得費に上乗せできる制度で、その分だけ譲渡所得が小さくなり、税負担が軽くなります。

相続から3年10か月以内の売却が要件ですので、期限にはご注意ください。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

この記事のまとめ——5分でできる「最初の一歩」

この記事の要点を3つに整理します。

- 不動産を売って得た利益は「一時所得」ではなく「譲渡所得」です。

分類を間違えると税額が大きく変わるため、必ず覚えておいてください。 - マイホームの売却には3,000万円特別控除をはじめ、税金を大幅に減らせる特例が用意されています。

ただし、これらの特例を使うには確定申告が必須です。

「税金がゼロだから申告しなくていい」は間違いですので、ご注意ください。 - 売却の手続きは一人で抱え込む必要はありません。

ファイナンシャル・プランナー不動産会社、司法書士、税理士、ファイナンシャルプランナーは、それぞれの専門家があなたの状況に合ったサポートをしてくれます。

今日できるアクションを1つだけ提案するなら、法務局のオンラインサービスでご自宅(または相続した実家)の登記簿謄本を取り寄せてみてください。

費用は500円ほど、スマートフォンからでも申請できます。

届いた書類を眺めるだけでも、「自分の不動産の今の状態」が見えてきて、次に何をすればいいかが自然と分かるね!

ファイナンシャル・プランナー「難しそう」と身構える必要はありません。

小さな一歩から始めれば、売却も税金の手続きも、きっとスムーズに進められるはずです。