家を売ったとき、利益が出たら税金がかかるの?

不動産売却の特例の種類と使い方が知りたいけど難しそう…

そんな心配を抱えている方は多いと思います。

でも実は、不動産売却にはいくつかの「特例」という制度があり、条件を満たせば税金が大幅に減る、あるいはゼロになるケースが少なくありません。

ファイナンシャル・プランナー

ファイナンシャル・プランナーマイホームを売る場合・相続した実家を売る場合・空き家になった実家を手放す場合など、それぞれに使える特例が違います。

この記事では、FP(ファイナンシャルプランナー)兼不動産コンサルタントの視点から、どの特例がどんな状況で使えるのかを、イメージしやすくなるように分かりやすく解説していきます。

特例をうまく活用することで、老後の資金確保や相続税の納税にも余裕が生まれるでしょう。

- 不動産売却の特例の全体像(マイホーム用・相続空き家用など種類の整理)

- 3,000万円特別控除の仕組みと、使える人・使えない人の違い

- 相続した実家の売却で使える空き家特例の要件と期限

- 確定申告の手続きの流れと、必要書類の準備方法

- 古い家・片付けが不安な方でも売却を進めやすい選択肢

PC-1024x576.png)

SP.png)

「特例」って何?制度の仕組みを徹底解説

「特例を知っているかどうか」で、手元に残るお金が何十万円・何百万円も変わることがあります。

ここで使われている「不動産売却」とは、土地や建物を第三者に売って現金化する手続きのことです。

ファイナンシャル・プランナーこの記事では特に、居住用不動産や相続した不動産の売却に焦点を当てて解説していきます!

売却益(譲渡所得)にはどんな税金がかかるの?

不動産を売って利益が出ると、譲渡所得に対して所得税と住民税がかかります。

税率は、その不動産を何年持っていたかによって変わります。

| 不動産を持っていた期間 | 税率 |

|---|---|

| 5年を超えて持っていた場合 (長期譲渡所得) | 約20% |

| 5年以下の場合 (短期譲渡所得) | 約39% |

「特例」を使えば、この税金が大幅に減ります。

-150x150.png)

税金が結構かかってしまうのは困るよね…!

ファイナンシャル・プランナー

ファイナンシャル・プランナーそうだよね!税金が大幅に減る不動産売却における代表的な特例3つを見ていこう!

知っておきたい3つの代表的な特例

不動産売却における代表的な特例は以下になります。

- 居住用財産の3,000万円特別控除(マイホームの特例)

- 10年超所有の軽減税率特例

- 相続空き家の3,000万円特別控除(空き家特例)

① 居住用財産の3,000万円特別控除(マイホームの特例)

自分が住んでいた家を売って利益が出たとき、「3,000万円までの利益なら税金はかかりませんよ」と国が認めてくれている制度です(租税特別措置法第35条)。

多くの一般家庭では、売却益が3,000万円を超えることはあまり多くないため、この特例を使えばほとんどのケースで税金がゼロになります。

② 10年超所有の軽減税率特例

マイホームを10年以上保有してから売る場合、長期譲渡所得の税率(通常約20%)がさらに低い税率(6,000万円以下の部分は約14%)に軽減されます。

3,000万円特別控除と併用できるため、大きな節税効果が期待できます。

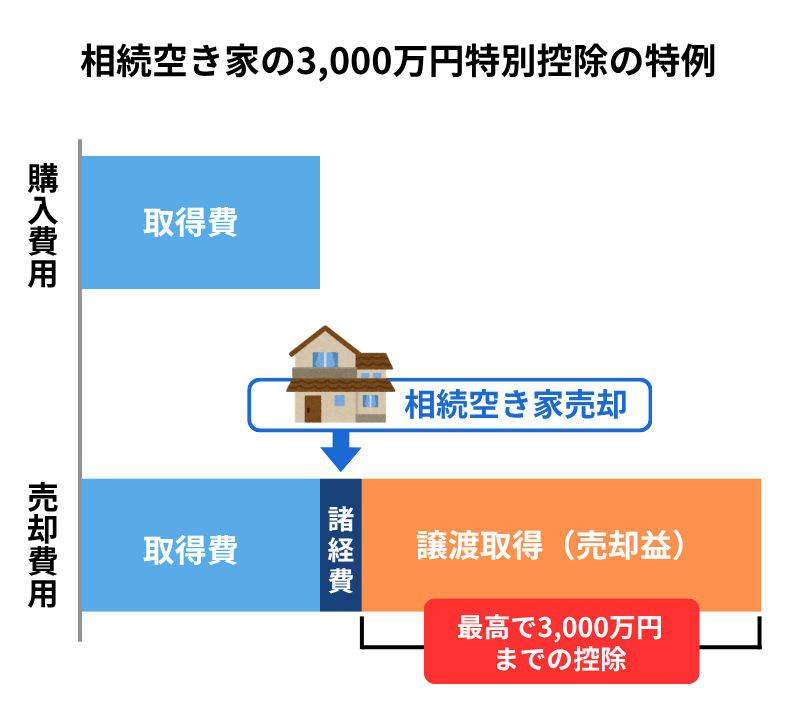

③ 相続空き家の3,000万円特別控除(空き家特例)

親が一人暮らしをしていた家を相続し、その家を売却した場合に使える特例です。

こちらも最大3,000万円を利益から差し引くことができます。

-150x150.png)

特例が使えればかなりお得になるね!

ファイナンシャル・プランナー不動産売却の相談現場では、「こんな制度があるとは知らなかった」という声をよく聞くため、制度を知ることが節税の第一歩です。

今だからこそ知っておきたい、不動産市場と空き家問題のリアル

結論からお伝えすると、不動産価格は2026年現在も全国的に上昇傾向にあり、売り時として悪くない局面が続いています。

一方で、空き家の増加という社会問題も深刻化しており、「早めに動いた人が節税と利益の両方を手にしやすい」状況です。

実際にはどんな問題があるのか知りたいな…!

ファイナンシャル・プランナー詳しく解説していきます!

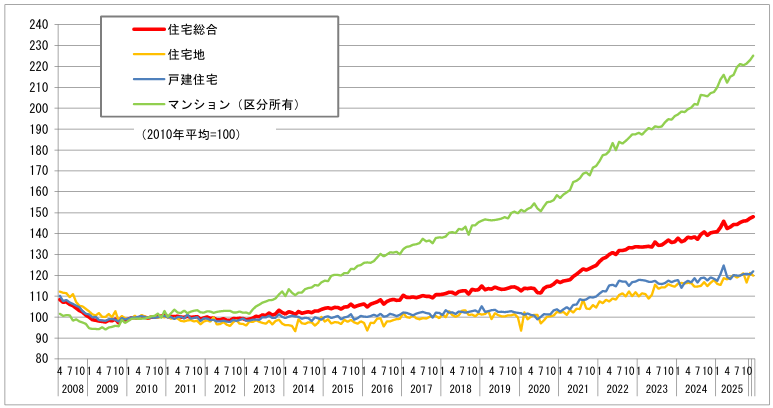

不動産価格は2010年比で約38%上昇しています

国土交通省の「不動産価格指数(令和6年7月・令和6年第2四半期分)」によると、2024年7月時点での全国の住宅総合指数は137.8でした。

この指数は2010年の平均を100として計算しており、2010年と比べて住宅価格は全体で約38%上昇していることになります。

特に目を引くのがマンション価格の上昇で、同調査によると2024年7月のマンション(区分所有)の指数は202.2と、2010年比で実に2倍を超えています。

お手元の固定資産税の通知書や、近所に貼られた「売物件」のチラシを思い浮かべてください。

「あの家、いくらで売れているのだろう」と気になったことがある方は多いよね!

実は、10〜15年前と比べて価格水準は大きく上がっている地域がほとんどです。

ファイナンシャル・プランナー「今ならある程度高く売れる」という事実を頭に入れておくことは、売るタイミングを考えるうえでとても大切です。

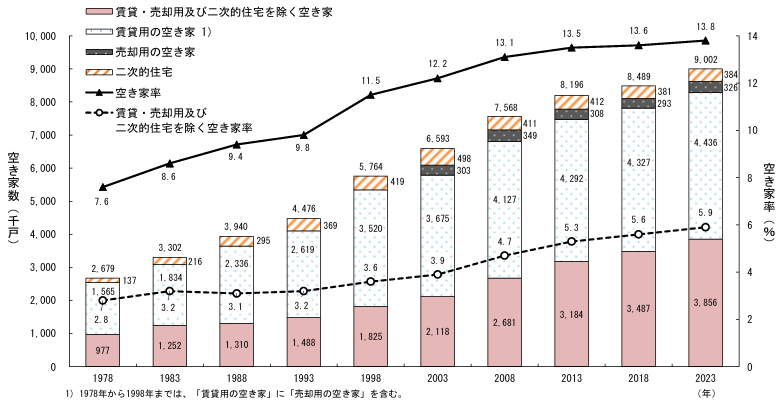

空き家は今や全国900万戸、あなたの実家も「予備軍」かもしれません

総務省が令和5年(2023年)に実施した「住宅・土地統計調査」によると、日本全国の空き家数は900万戸に達し、過去最多を記録しました。

総住宅数に占める空き家の割合(空き家率)は13.8%で、こちらも過去最高です。

1993年から2023年の30年間で、空き家数はおよそ2倍に増えた計算になります。

「7軒に1軒が空き家」というのが今の日本の現実です。

ファイナンシャル・プランナー街を歩いていて、「あそこの家、ずっと人が入っていないな」と感じた経験はありませんか?

あの感覚が、全国規模で広がっています。

空き家を放置し続けると毎年の固定資産税負担が重くなるだけでなく、建物の老朽化が進み、将来的に売却や解体にかかる費用が高くなるリスクもあります。

「いずれ何とかしよう」と先送りにするほど、選択肢が狭まっていくのが空き家問題の怖いところです。

空き家を放置した場合、固定資産税の負担は毎年かかり続け、草刈りや近隣への対応など、管理の手間も増えていきます。

2023年に改正された「空家等対策の推進に関する特別措置法(空家特措法)」では、管理が不十分な空き家に対する市区町村の指導権限が強化されました。

-150x150.png)

空き家問題は深刻だね…。

ファイナンシャル・プランナー急かしたいわけではありませんが、早めに動くと、管理負担から解放される上に、後述の節税特例の期限に間に合いやすくなります。

相続登記の義務化で、「ほったらかし」はリスクになった

法務省によると、2024年4月1日から「相続登記の義務化」が施行されました。

不動産を相続した人は、相続を知った日から3年以内に登記申請をしなければ、10万円以下の過料(罰金のようなもの)が科される可能性があります。

「いずれ売るかもしれないから、登記はあとでいいや」と思っていると、思わぬペナルティを受けるリスクがあります。

-150x150.png)

期限内に手続きを終わらせる必要があるんだね!

ファイナンシャル・プランナー相続が発生したら、まず登記の手続きを確認することが大切だよ!

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

自分の状況に合った特例の使い方と、最初にやるべき3つのステップを紹介

使える特例は状況によって異なります。

「自分はどのケースに当てはまるのか」を整理してから動くと、手続きがスムーズになるでしょう。

ケース①自分が住んでいたマイホームを売る場合

自分が実際に住んでいた家(居住用財産)を売る場合は、「居住用財産の3,000万円特別控除」が使えます。

これは、売却益(譲渡所得)から最大3,000万円を差し引ける制度で、多くの方は税金がゼロかごく少額になります。

居住用財産の3,000万円特別控除の適用要件

- 売った家が、自分が住んでいた家である

- 売った年の前年・前々年にこの特例を使っていない

- 親族など特別の関係がある人への売却でない

これらの要件を満たせば、確定申告をすることで控除が受けられます(税額がゼロになる場合でも、確定申告は必要です)。

また、10年以上住んでいた場合は、「10年超所有の軽減税率特例」も併用できます。

売却益が6,000万円以下の部分には通常よりも低い税率が適用されるため、節税効果がさらに高まります。

さらに、「3,000万円を超える利益があって大きなマイホームに買い換えたい」という方向けには、「特定の居住用財産の買換え特例」という選択肢もあります。

ただしこちらは、3,000万円特別控除との併用はできないため、どちらが有利かを計算してから選ぶことが必要です。

ケース②相続した親の家(空き家)を売る場合

親が一人暮らしをしていた家を相続した後、売却する場合は「相続空き家の3,000万円特別控除(空き家特例)」が使えます(租税特別措置法第35条3項)。

マイホームの特例と同じく最大3,000万円を控除できますが、条件が少し異なります。

相続空き家の3,000万円特別控除(空き家特例)の要件

- 家屋が昭和56年5月31日以前に建築されたもの(いわゆる「旧耐震基準」の建物)である

- 相続の直前まで被相続人(亡くなった方)が一人で住んでいた

- 相続してから売るまでの間に、貸したり自分が住んだりしていない

- 売却金額が1億円以下である

- 相続開始から3年を経過する年の12月31日までに売る

期限は「相続開始から3年を経過した年の12月31日まで」ですが、この特例自体の適用期限は令和9年(2027年)12月31日まで延長されています。

「今年相続したばかり」という方は、焦らず要件を確認してから手続きを進められるね!

令和6年(2024年)1月1日以降の売却については、買主が翌年2月15日までに建物の耐震改修や解体をした場合も特例が適用される、という使いやすい改正が行われました。

ファイナンシャル・プランナー「売主側があらかじめ解体や工事をしなくても、現状のまま売って特例を受けられる」というケースが増えています。

ケース③相続税の納税資金として売る場合「取得費加算の特例」

相続税の申告・納税期限(相続開始から10か月以内)が迫っているなかで売却する場合に使えるのが、「相続財産を譲渡した場合の取得費の特例(取得費加算の特例)」です(租税特別措置法第39条)。

通常、不動産を売るときの「購入金額」は取得費として差し引けますが、この特例を使うと支払った相続税のうち一定額を取得費に加えて計算できます。

まず、譲渡所得は次の式で計算します。

次に、取得費加算の特例による加算額は以下の通りです。

これを踏まえると、最終的な譲渡所得は次のようになります。

この特例を使うと、売却益が減り、課税される税金が少なくなります。

ファイナンシャル・プランナー相続開始から3年10か月以内に売却することが条件です。

最初にやるべき3つのステップ

それでは、実際に最初にやるべき3つのステップを見てみましょう。

相続した不動産を売るには、相続登記が完了している必要があります。

法務局のオンラインサービスから登記事項証明書を取り寄せてみてください。

手数料は郵送受取520円・窓口受取490円(2025年4月改定後)で、スマホやパソコンから申請できます。

売却額から取得費(購入当時の価格)と諸費用を差し引いた金額が、おおよその利益です。

取得費の書類(売買契約書や領収書)が残っていない場合は、売却額の5%を取得費として使う「概算取得費」という方法が使えます。

査定はあくまで無料で行ってくれる会社がほとんどです。

「査定を頼んだら必ず売らなければならない」ということはありませんので、まずは価格の目安を知るところから始めてみてください。

「何度も足を運ぶのは体力的に大変」という方や「遠方に住んでいる」という方には、担当者が自宅まで訪問してくれる会社や、オンラインで手続きが完結するサービスを提供している会社もあります。

古い家や残置物がある場合でも現状のまま買い取ってくれる買取専門会社なら、リフォームや片付けの手間なく売却できる場合もあります。

最初にやるべきことが分かって良かったよ!

ファイナンシャル・プランナー特例を使った実際の事例も見ていこう!

特例を使って手続きを進めた実際の事例を紹介!

「仕組みはわかったけど、本当に特例を使って手続するとどうなるの?」という疑問に答えるため、実際に相談を受けた現場でよく見られるケースをもとにした事例を2つご紹介します。

事例①マイホームの3,000万円特別控除で税金ゼロに

- 田中節子さん(仮名・68歳)

- 専業主婦

- 夫と2人暮らし

田中節子さんは、25年間暮らした一戸建てを売却することにしました。

売却する理由

- 子供が独立した

- 夫婦2人には広すぎる

- 老後資金を手元に置きたい

売ったら税金がいくらかかるのか不安で、なかなか動けませんでした。

知り合いに勧められて不動産会社に相談したところ、マイホームの3,000万円特別控除の存在を初めて知りました。

「買ったときの金額はいくらでしたか?」と担当者に聞かれ、古い売買契約書を探し出すと、購入時の価格が2,400万円だったことがわかりました。

売却価格は3,600万円で、差し引きの利益(実際には減価償却の計算も必要)は約1,100万円ほどでしたが、3,000万円特別控除を使えば利益が控除枠内に収まるため、節子さんはこう思ったそうです。

税金は本当にゼロになるの?

半信半疑だったそうですが、翌年の確定申告で実際にゼロと確定しました。

こんなにも手続きが大切なんだと初めて実感しました。

また、手続きで特に印象的だったのは、確定申告書の作成でした。

税務署に相談に行ったら丁寧に教えてくれたし、国税庁のe-Taxでも書類が作れました。

思っていたより難しくありませんでした。

事例②相続した空き家の特例を期限ギリギリで使えた

- 山本健一さん(仮名・55歳、会社員)

- 3年前に父を亡くす

- 築40年の実家(昭和50年建築)を相続

兄弟3人で相続しましたが、誰も住む予定がなく、空き家のまま固定資産税を払い続けていました。

草の管理だけで年に2〜3回は帰省しないといけませんでした。

近所の方に迷惑をかけているかもという罪悪感も正直ありました。

売ることを考えてはいたものの、「古い家だから売れないのでは」「リフォームにお金がかかるのでは」という不安があり、踏み出せずにいました。

転機は父の死から2年半が経ったころ、税理士に相談する機会があり、「空き家特例は相続から3年経過した年の12月31日が期限ですよ」と教えてもらいました。

えっ、それってもうあと半年もないじゃないですか!

慌てて動き出した健一さんは、次の行動を取りました。

- 現状のまま買い取ってくれる不動産会社を探しました。

- 残置物があるままで査定を依頼しました。

- 売主が事前に解体しなくても買主側で解体してもらえれば特例が使えるという令和6年の改正要件を担当者に確認してもらいました。

片付けなくていいと聞いて、気持ちが一気に楽になりました。

売却後、兄弟3人で確定申告をしました。

特例を使えたことで、それぞれの税負担が大幅に軽減されました。

もっと早く動いていれば焦らなくてよかったのですが、気づいた時点で行動できてよかったです。

専門家に相談するのが正解でした。

よくある質問(Q&A)

自分が住んでいない家でも、3,000万円特別控除は使えますか?

原則として、売る家に「実際に住んでいた」ことが条件です。

ただし、住まなくなってから3年を経過する日の属する年の12月31日以内であれば特例を使える場合があります。

引越し後すぐに売却の準備を始めることが大切で、「転居してから3年以上経ってから売却」となると使えなくなるので注意が必要です。

相続した家が築50年の古い家です。空き家特例は使えますか?

昭和56年5月31日以前に建築された家屋(旧耐震基準の建物)が対象なので、築50年であれば条件を満たしている可能性が高いです。

耐震改修または解体の要件もあります。

令和6年(2024年)1月1日以降の売却なら、売主ではなく買主が翌年2月15日までに工事を行えば特例が受けられる改正が入りましたので、現状のまま売却しやすくなっています。

ファイナンシャル・プランナーまずは不動産会社や税理士に確認してみてください。

特例を使えば確定申告しなくてもいいですか?

税額がゼロになる場合でも確定申告は必須です。

特例は「申告することで初めて適用される」ものです。

申告しないと特例が適用されず、税金が発生することになります。

申告先は売却した翌年の2月16日〜3月15日の間に、物件所在地を管轄する税務署で行いましょう。

ファイナンシャル・プランナー国税庁のe-Taxを使えば自宅から手続きできて便利です。

住宅ローンが残っている家でも売ることができますか?

ローンが残っていても売却は可能です。

売却代金でローンを完済できれば問題ありません。

ただし、売却額がローン残高を下回る「オーバーローン」の場合は、差額を別途用意するか、金融機関と相談が必要です。

この場合は「住宅ローンが残っている場合の特例(譲渡損失の損益通算・繰越控除)」が使える場合もあります。

ファイナンシャル・プランナーまずは金融機関でローン残高を確認してみてください。

特例を使っても絶対に税金がゼロになるとは限らないのですか?

そのとおりです。

たとえばマイホームの3,000万円特別控除でも、売却益が3,000万円を超える場合は超過分に課税されます。

要件を一つでも外れると特例が適用されないため、注意が必要です。

「自分の場合はどうなるか」を事前に確認するために、税理士への相談や、国税庁のタックスアンサーで詳細を確認することをお勧めします。

売却で損失が出た場合でも使える制度はありますか?

売却で損失(譲渡損失)が出た場合でも使える特例があります。

住宅ローンが残った状態で売却して損失が出た場合は、「居住用財産の買換えに係る譲渡損失の損益通算および繰越控除の特例」が使える場合があります。

損失を給与所得など他の所得と合算して税負担を軽減(損益通算)でき、それでも控除しきれない部分は翌年以降に繰り越す(繰越控除)ことも可能です。

ファイナンシャル・プランナー制度には所定の要件があるため、詳しくは税理士に確認してみてください。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

まとめ

この記事でお伝えした要点を3つにまとめると、次のとおりです。

- 不動産売却には「3,000万円特別控除」や「空き家特例」など複数の特例がある

- 各特例には「期限」がある

- 現状のまま買い取ってくれる不動産会社やオンラインで手続きが完結するサービスを活用する

特例活用の3大ポイントをおさらい

ポイント①

不動産売却には「3,000万円特別控除」や「空き家特例」など複数の特例があり、条件を満たせば税金がゼロになるケースも珍しくありません。

「税金が怖いから売れない」と感じている方は、まず特例の存在を知ることが大切です。

ポイント②

各特例には「期限」があります。

特に空き家特例は、「相続開始から3年を経過した年の12月31日まで」という時間制限があるため、相続が発生したら早めに確認しましょう。

2024年4月からは相続登記の義務化も始まっています。

ポイント③

「古い家だから」「残置物があるから」「遠方に住んでいるから」という理由で一歩を踏み出せない方も、現状のまま買い取ってくれる不動産会社やオンラインで手続きが完結するサービスを活用することで、思いのほかスムーズに進む場合があります。

「専門家に相談するのはハードルが高い」と感じる方は、訪問査定を受け付けている不動産会社に依頼するのも一つの手です。

ご自宅まで来てもらえれば、移動の負担なく、家族同席で話を聞くことができます。

相談したからといって必ず売らなければならないわけではありませんので、まずは情報収集から始めてみてください。

ファイナンシャル・プランナーより安心して意思決定できるように、税金に関わる判断については、不動産会社の担当者と税理士・FP(ファイナンシャルプランナー)を組み合わせて相談してみましょう!