家を売ったけど、買ったときより安くなってしまった……。赤字なら確定申告はしなくていいんじゃないの?

そう思っている方、ちょっと待ってください。

ファイナンシャル・プランナー

ファイナンシャル・プランナー実は、不動産売却で赤字(譲渡損失)が出たときこそ、確定申告をすることで「給料から天引きされている所得税や住民税が戻ってくる」可能性があります。

2024年4月に相続登記が義務化され、相続した実家の売却を検討する方が増えている今、この知識はますます重要になっています。

この記事では、宅地建物取引士・ファイナンシャルプランナー(AFP)として数多くの売却相談に携わってきた筆者が、不動産売却の赤字と確定申告の関係を、専門用語を使わずにやさしく解説します。

「自分は申告すべきなのか」「いくら戻ってくるのか」「何を準備すればいいのか」その答えが、この記事を読み終える頃にはクリアになっているはずです。

PC-1024x576.png)

SP.png)

赤字の不動産売却、確定申告しないと「損する人」はこんな人

結論からお伝えすると、不動産売却で赤字になった場合、確定申告は「義務」ではありませんが、「やったほうが得になるケース」が非常に多いです。

とくにマイホーム(自分が住んでいた家)を売って赤字が出た方は、確定申告をすることで給料やほかの収入にかかる税金を大幅に減らせる可能性があります。

この売却によって利益が出たか赤字になったかは、「譲渡所得」という計算で判断します。

この計算結果がマイナス、つまり「売ったお金のほうが、買ったときの費用より少ない」状態が「赤字(譲渡損失)」です。

確定申告をしたほうがいいのは、次のような方です。

- マイホームを売って赤字が出た方で、住宅ローンが残っている場合

- マイホームを売って新しい家に買い換えたけれど、売却で赤字が出た場合

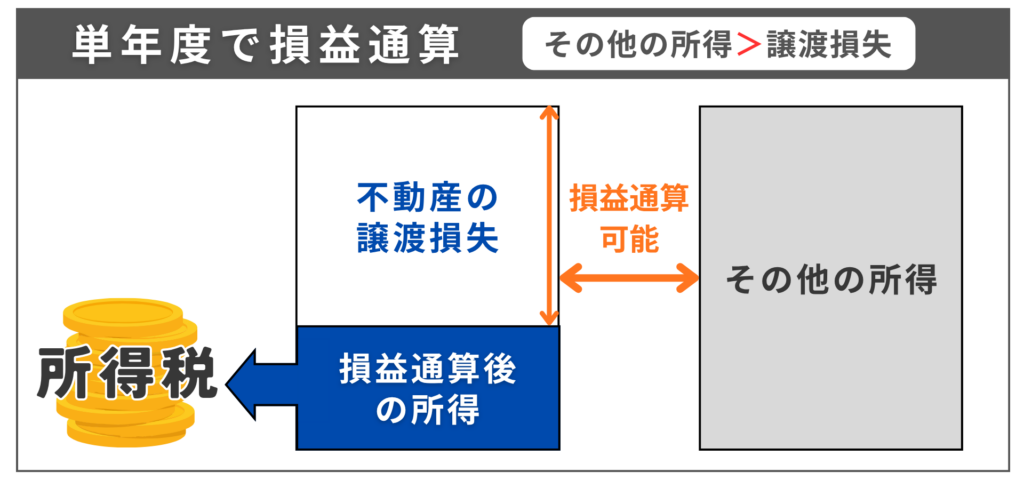

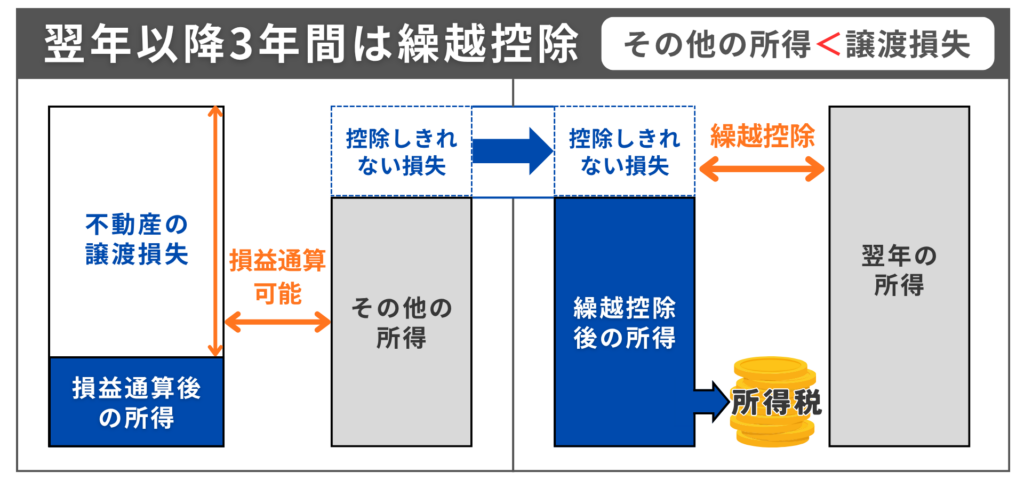

これらに該当する方は、「損益通算」と「繰越控除」という2つの税金の優遇制度を使えるため、申告しないのはもったいないのです。

- 損益通算

不動産売却の赤字を、給与所得や事業所得など他の所得と相殺できる制度 - 繰越控除

1年で相殺しきれなかった赤字を、翌年以降最大3年間にわたって繰り越せる制度です。

一方で、投資用のマンションや別荘など「自分が住んでいたわけではない不動産」の売却で赤字が出た場合は、残念ながらこれらの特例は使えません。

ただし、同じ年に別の不動産を売って利益が出ていれば、不動産の譲渡所得同士で赤字と黒字を相殺することは可能です。

ファイナンシャル・プランナー

ファイナンシャル・プランナー不動産売却の相談現場では、「赤字だから申告は関係ない」と思い込んで、数十万円の還付金を受け取り損ねている方をよくお見かけします。

-150x150.png)

まずは「自分が特例を使えるかどうか」を確認することから始めてみるのが大切だね!

データが示す「今、売却で赤字になりやすい人」の実態

赤字になるかどうかは、不動産を「いつ・いくらで買ったか」と「今いくらで売れるか」のバランスで決まります。

国の公的データを見ると、物件の種類や購入時期、地域によって赤字リスクが大きく異なることが分かります。

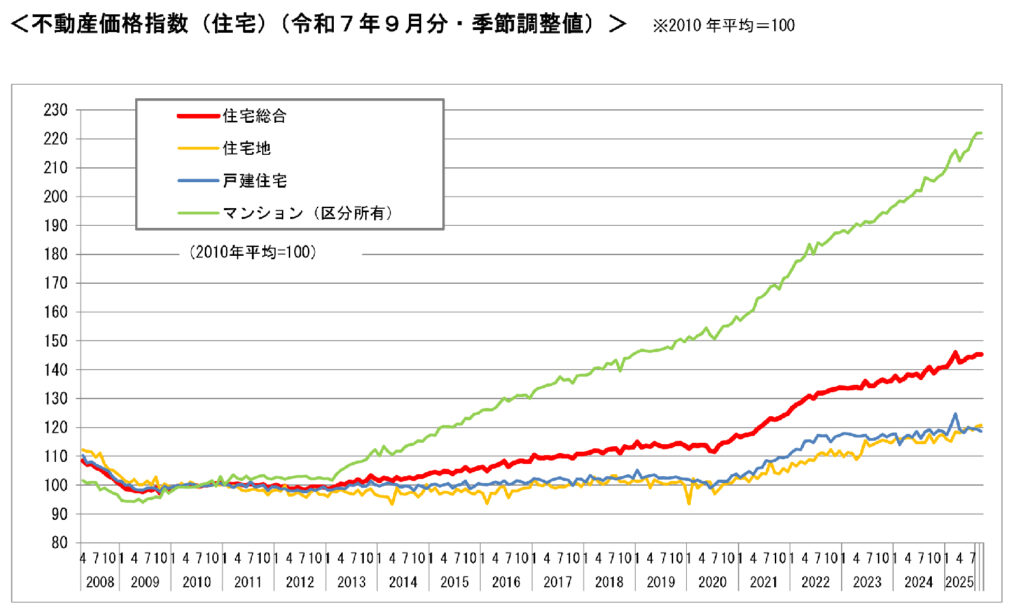

マンションは値上がり、一戸建て・住宅地は「据え置き」が鮮明に

国土交通省が公表している「不動産価格指数」(2025年9月分)を見ると、2010年の平均を100とした場合、マンション(区分所有)は222.2まで上昇しています。

つまり、2010年に3,000万円だったマンションが、2025年には約6,600万円の水準まで値上がりしている計算です。

一方で、戸建住宅は118.6、住宅地は120.7と、上昇はしているものの、マンションほどの勢いはありません。

これを読者の日常風景に置き換えると、こうなります。

ファイナンシャル・プランナーたとえば、ご自宅のポストに届く不動産チラシを思い出してみてください。

「駅近のマンション、5,000万円」と書かれたチラシを見て「高くなったなあ」と感じた方も多いはずです。

その感覚は正しくて、マンション価格はこの15年で2倍以上になっています。

しかし、郊外にある一戸建てや住宅地は、そこまで上がっていません。

つまり、バブル期や2000年代前半に郊外の一戸建てを高値で購入した方ほど、今売ると赤字になりやすいのです。

具体的には、1990年代後半〜2000年代前半に3,000万円〜5,000万円で購入された郊外の一戸建ては、現在の査定額が1,500万円〜2,500万円程度になっているケースが珍しくありません。

建物部分は年数とともに価値が下がる(減価償却)ため、築25年を超えると建物の評価はほぼゼロに近くなり、残るのは土地の価値のみ。

その土地も、駅から遠い住宅地や人口が減少しているエリアでは下落が続いています。

ファイナンシャル・プランナーこのような物件を売却すると、取得費との差額で大きな赤字が出るわけですが、だからこそ損益通算の特例が活きてくるのです。

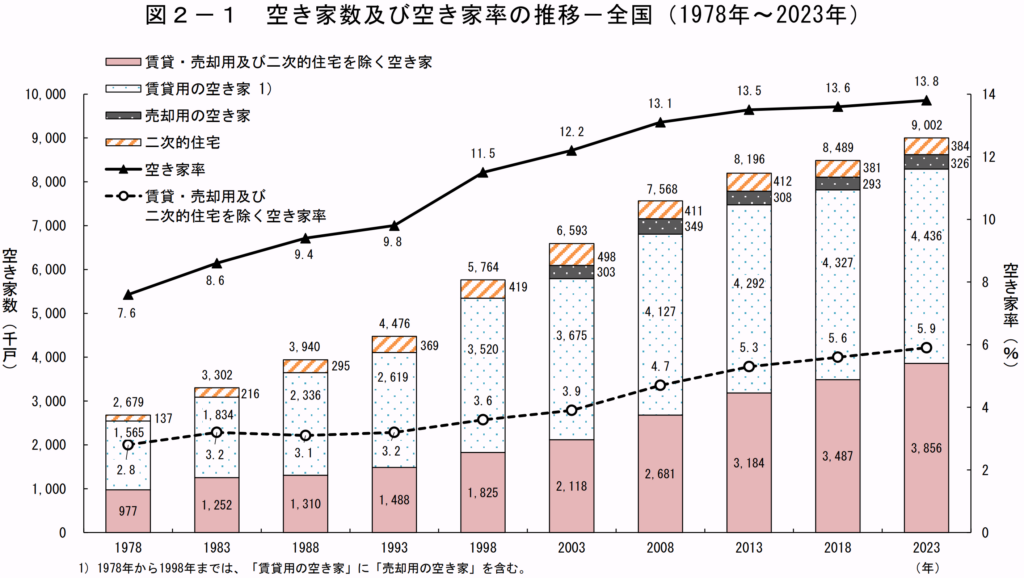

空き家は全国で900万戸を突破、「持っているだけ」のコストが膨らむ時代

総務省の「令和5年住宅・土地統計調査」(2024年4月公表)によると、日本全国の空き家数は900万戸に達し、過去最多を更新しました。

空き家率も13.8%と過去最高です。

さらに注目すべきは、賃貸用や売却用ではない「賃貸・売却用及び二次的住宅を除く空き家」が385万戸に増えている点です。

これは2018年の349万戸から37万戸も増加しています。

ファイナンシャル・プランナー

ファイナンシャル・プランナーご近所に、草が伸び放題の空き家はありませんか。

あの空き家の持ち主は、毎年の固定資産税、草刈りや防犯の管理費、ご近所への気遣いなど、目に見えない負担を抱えています。

しかも、2023年12月に施行された改正空家等対策の推進に関する特別措置法により、管理が不十分な空き家は「管理不全空家」に指定され、固定資産税の優遇措置が外される可能性が出てきました。

つまり、空き家を放置するコストは年々上がっているのです。

ファイナンシャル・プランナー「たとえ赤字でも、早めに売却して負担を手放す」という判断が合理的になるケースが増えています。

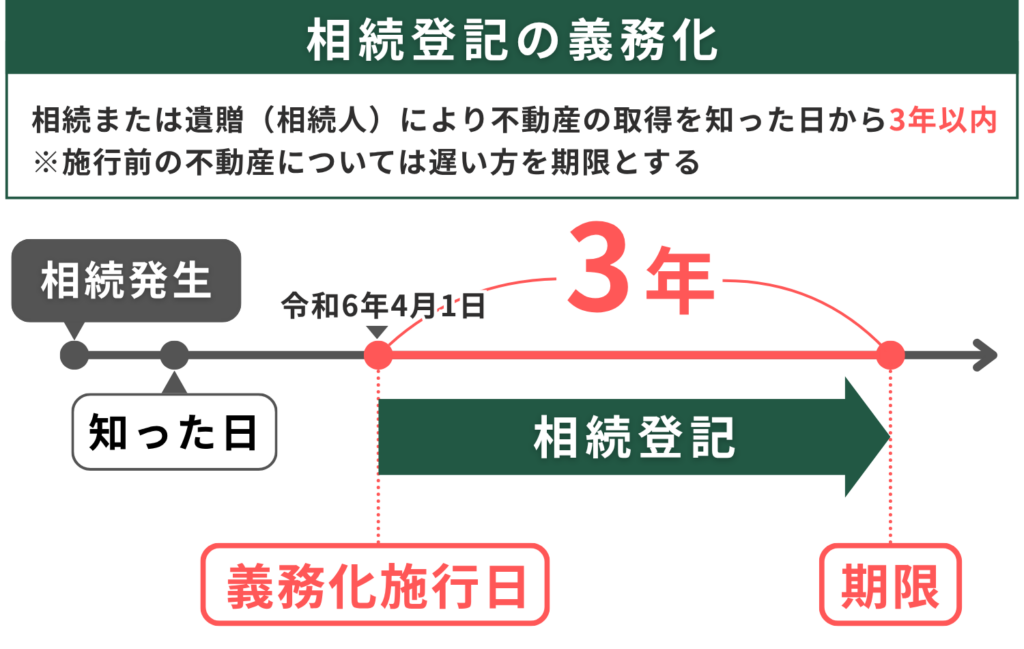

相続登記の義務化で「売りたくても売れない」が解消へ

2024年4月から、不動産の相続登記が義務化されました(不動産登記法第76条の2第1項)。

相続で不動産を取得したことを知った日から3年以内に登記しないと、正当な理由なく怠った場合には10万円以下の過料(行政上のペナルティ)が科される可能性があります(同法第164条第1項)。

これまで放置されがちだった相続不動産の登記が進むことで、「親から相続した家をようやく売却する」という動きが加速しています。

ファイナンシャル・プランナー実際に売却を経験された方からは、「相続した実家を30年前の取得価格と比べたら、大幅に値下がりしていた」という声をよくいただきます。

とくに地方の一戸建ては、人口減少や住宅の老朽化の影響で、取得時より価格が大きく下がっているケースが少なくありません。

相続で取得した不動産の取得費は、亡くなった方(被相続人)が買ったときの価格を引き継ぎます。

-150x150.png)

数十年前に高値で購入された物件ほど、今の市場価格との差が大きくなって、赤字が出やすくなるんだね。

「取得費が不明」だと赤字が出にくくなる落とし穴

もうひとつ注意したいのが、取得費が分からないケースです。

何十年も前に買った家や、相続で引き継いだ不動産では、購入時の売買契約書が見当たらないことがよくあります。

このとき、税務上は「売却価格の5%」を取得費として計算するルールがあります(概算取得費)。

たとえば2,000万円で売却した場合、取得費はたったの100万円として計算されるため、実際には赤字のはずなのに「帳簿上は利益が出ている」とみなされて課税されてしまうことがあるのです。

ファイナンシャル・プランナー当時の売買契約書や領収書が残っていないか、一度ご自宅を丁寧に探してみることをおすすめします。

購入時の住宅ローンの契約書などが、間接的に金額を証明できる書類だよ!

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

赤字で確定申告すると税金が戻る!「損益通算」と「繰越控除」の使い方

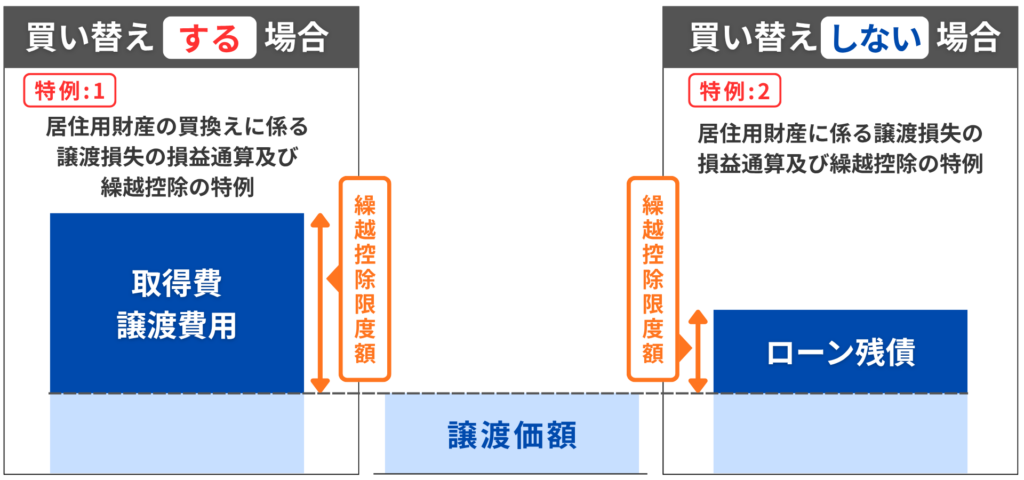

マイホームの売却で赤字が出た方には、「損益通算」と「繰越控除」という2つの強力な節税制度が用意されています。

これらの特例を使うことで、給与所得や事業所得から天引きされた所得税・住民税が還付される可能性があります。

ファイナンシャル・プランナー家を買い替えした場合と、しなかった場合で利用できる特例が異なるので確認していきましょう!

住宅ローンが残っているマイホームを赤字で売った場合の特例

正式には「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」といいます(租税特別措置法第41条の5の2)。名前は長いですが、中身はシンプルです。

住宅ローンが残っているマイホームを売って赤字が出たとき、その赤字分を給与所得などと相殺して、所得税と住民税を減らせるという制度です。

たとえば、年収600万円の会社員の方が、住宅ローンの残っているマイホームを売って1,000万円の赤字が出たとします。

この場合、600万円の給与所得から1,000万円の赤字を差し引けるので、その年の課税所得はゼロになります。すでに給料から天引きされていた所得税が全額還付され、翌年の住民税も大幅に軽減されます。

ファイナンシャル・プランナーさらに、相殺しきれなかった残りの400万円は翌年に繰り越せるので、翌年の所得からもさらに差し引くことができます。

この繰越控除は最大3年間使えますので、合計4年間にわたって税負担を軽くできるのです。

この特例を使うための主な条件は以下のとおりです。

- 売った不動産が自分の住んでいた家(居住用財産)であること

- 売却した年の1月1日時点で所有期間が5年を超えていること(長期譲渡に該当すること)

- 売買契約の前日までに住宅ローンの残高があること

- 売却相手が親族などの特別な関係者でないこと

マイホームを買い換えて赤字が出た場合の特例

もうひとつの特例が、「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」(租税特別措置法第41条の5)です。こちらは、マイホームを売却して新しいマイホームに買い換えた方が対象になります。

住宅ローン残高の要件はありませんが、買い換え先の新居を売却年の前年から翌年末までに取得し、取得年の翌年末までに住み始めることなど、いくつかの条件があります。

買い換え先の住宅にも要件があり、床面積が50平方メートル以上であること、買い換え先の住宅ローン(返済期間10年以上)があることが求められます。

実務の相談現場では、「住み替え」を検討している50代〜60代の方にこの特例が当てはまるケースが多く見られます。

「長年住んだ家を売って、駅に近いコンパクトなマンションに引っ越したい」という方は、この特例の対象になる可能性が高いので、ぜひ確認してみてください。

なお、この特例と先ほどご紹介した住宅ローン残債がある場合の特例は、いずれかひとつしか選べません。

ファイナンシャル・プランナー両方の条件を満たす場合は、どちらが有利かを比較してから申告することが大切です。

判断に迷ったら、税理士や税務署の無料相談窓口を活用しよう!

確定申告の手続きはe-Taxで自宅からでも完結できる

特例を使うためには、必ず確定申告が必要です。「赤字だから申告不要」と思って申告しないと、特例の適用を受けられず、税金の還付も受け取れません。

確定申告の流れはこうです。

これは売却した不動産の情報(住所・面積・売却価格・取得費・譲渡費用など)を記入する書類で、国税庁のホームページからダウンロードできます。

国税庁の「確定申告書等作成コーナー」を使えば、画面の案内に従って入力するだけで自動計算してくれるので、手書きで計算する必要はありません。

必要書類としては以下のものがあります。

- 売買契約書の写し(売却時・購入時の両方)

- 登記事項証明書

- 住宅ローンの残高証明書(住宅ローン特例を使う場合)

- 仲介手数料や印紙税などの領収書

- 源泉徴収票

ファイナンシャル・プランナー遠方にお住まいの方や、体力的に税務署に何度も出向くのが大変な方は、e-Tax(電子申告)を活用すれば、パソコンやスマートフォンからオンラインで提出できます。マイナンバーカードがあれば、自宅にいながら手続きが完結します。

確定申告の期限は、売却した翌年の2月16日から3月15日までです。この期間内に申告すれば、通常1か月〜1か月半ほどで還付金が口座に振り込まれます。

e-Taxで提出した場合は、書面提出よりも還付が早い傾向があり、3週間程度で振り込まれることもあります。

期限を過ぎてしまった場合でも、5年以内であれば「期限後申告」として還付申告を行うことは可能です。

ただし、繰越控除を翌年以降も続けて使う場合は、毎年きちんと期限内に確定申告をする必要があります。

ファイナンシャル・プランナー繰越控除の2年目・3年目は、不動産の売却がなくても確定申告書を提出することが条件ですので、忘れずにスケジュールに入れておきましょう。

申告しなかった場合のリスクも知っておこう

もし本来は利益が出ているのに確定申告をしなかった場合、税務署から「お尋ね」という確認の書面が届くことがあります。

不動産の売却は法務局の登記情報を通じて税務署に把握されるため、「申告しなければバレない」ということはまずありません。

申告が必要なのに怠ると、本来の税額に加えて無申告加算税(最大30%)や延滞税が課されるペナルティがあります。

赤字の場合は申告義務はありませんが、特例を使って還付を受けるチャンスをみすみす逃すことになるため、いずれにしても確定申告をしておくことをおすすめします。

「赤字で売って正解だった」「申告し忘れて後悔した」2人のリアルな体験談

ここでは、実際に不動産売却を経験された方の事例をご紹介します。

ご自身の状況と重ね合わせながら読んでみてください。

事例1:相続した実家を赤字で売却し、税金の還付を受けたAさん(58歳・会社員・東京都在住)

- Aさんは3人兄弟の長男

- 2年前に亡くなった母親から埼玉県内の一戸建て(築35年・母親が30年前に3,800万円で購入した家)を相続

- Aさん自身は東京都内にマイホーム持ち、実家に住む予定はなし

相続してしばらくは月に1回、草刈りや換気のために片道1時間半かけて通っていたんです。

でも、固定資産税も年間12万円かかるし、庭の草は放っておくとすぐ伸びるし、ご近所に迷惑をかけていないか気になって……。

正直、精神的にもきつかったですね。

Aさんが売却を決意したきっかけは、2024年4月の相続登記義務化のニュースでした。

「登記もしなきゃいけないし、どうせなら一気に片付けようと思った」と振り返ります。

不動産会社に査定を依頼したところ、提示された金額は1,500万円。

母親の取得費3,800万円から建物の減価償却費を差し引いても、2,000万円以上の赤字が見込まれました。

最初は『たった1,500万円か……』とがっかりしました。

でも冷静に考えると、このまま空き家にしていたら固定資産税だけで10年間に120万円、草刈りの業者委託費が年に数万円。

それに2023年の法改正で、管理が不十分だと固定資産税が上がるかもしれないと聞いて、『赤字でも早く手放したほうがいい』と思い直しました

Aさんは一瞬落胆しましたが、税理士に相談したところ、意外な事実を知ります。

先生に、『Aさん、この赤字を確定申告すれば、給料から引かれている税金が戻ってきますよ』って言われたんです。

正直、半信半疑でした。

Aさんの場合、亡くなった母親が相続直前まで住んでいた家であったため、一定の要件を満たし特例の適用を受けることができました。

Aさんの年収は約700万円。

損益通算により、その年の所得税の大部分が還付され、翌年の住民税も大幅に減額。

さらに繰越控除を使って翌年以降も節税効果が続き、合計で約120万円の税金が戻ってきたのです。

Aさんは、買取専門の不動産会社を利用しました。

仲介手数料がかからず、古い家や残置物があるまま売却できたため、片付けやリフォームの手間もなく、相談から約3週間で引き渡しが完了。

売った後に建物の欠陥が見つかった場合に売主が負う「契約不適合責任」も免除される契約だったため、築35年の古い家を売ることへの不安もなくなったそうです。

担当者が自宅まで来てくれて、家族と一緒に話を聞けたのも安心でした。無理な売り込みは一切なかったです。

事例2:確定申告をせずに還付金を逃してしまったBさん(64歳・パート勤務・神奈川県在住)

- Bさん(主婦・夫と二人暮らし)

- 3年前に住み替えのため、神奈川県内の一戸建て(築28年)を売却

- 25年前に4,200万円で購入した家が、2,800万円でしか売れず、約800万円の赤字に

- 新しいマンションは夫名義の住宅ローンで購入済みでした。

売って赤字なんだから、税金のことは関係ないと思い込んでいたんです。不動産会社の担当さんも、『赤字なら申告しなくていいですよ』って言ってましたし。

ところが、それから1年後。

知人から「マイホームの買い換えで赤字が出たら、確定申告すれば税金が戻るらしい」という話を聞き、慌てて税務署に相談に行きました。

窓口で事情を話したら、『期限後でも5年以内なら還付申告はできます』と教えてもらえました。

ただ、繰越控除を使うには毎年期限内に申告が必要だったそうで、1年目の分しか還付を受けられなかったんです。

もし売却した翌年にちゃんと申告していたら、3年分の繰越控除で合計50万円以上は多く戻ってきたはずだと言われて……

Bさんは肩を落としながらも、2年目以降はきちんと確定申告を続けました。

知らなかった自分が悪いんですけど、不動産会社の方からもう少し詳しく教えてもらえていたら、と思いましたね。

これから家を売る方には、赤字でも絶対に確定申告のことを調べてほしいです。

Bさんの事例は、「赤字=申告不要」という思い込みがいかに大きな損失につながるかを示しています。

売却時に税金の話までしっかり相談できる不動産会社を選ぶことも、実は非常に大切なポイントなのです。

ファイナンシャル・プランナーオンライン対応が充実している会社であれば、遠方に住んでいても手続きを進めやすく、何度も店舗に出向く負担を減らすことができます。

不動産売却の赤字と確定申告でよくある5つの疑問

住宅ローンが残っていても家を売ることはできますか?

はい、住宅ローンが残っていても売却は可能です。

売却代金でローンを完済できれば、問題なく手続きを進められます。

売却時には、買主から受け取った代金で住宅ローンを一括返済し、同時に抵当権(金融機関が家に設定している担保の権利)を抹消する登記を行います。

ただし、売却額がローン残高を下回る「オーバーローン」の場合は、差額を自己資金で用意するか、金融機関と相談して対応を決める必要があります。なお、このオーバーローンの状態こそ、前述の「住宅ローンが残っているマイホームの譲渡損失の特例」が使えるケースに該当します。

ファイナンシャル・プランナーまずは不動産会社の査定額と金融機関でのローン残高を確認し、差額がどの程度かを把握することから始めてみてください。

赤字の確定申告は自分でもできますか、それとも税理士に頼むべきですか?

国税庁の「確定申告書等作成コーナー」を使えば、自分でも申告できます。

画面の案内に従って金額を入力すれば自動計算されるため、専門知識がなくても対応可能です。

ただし、相続した不動産の取得費の計算や、特例の適用要件の確認に不安がある場合は、税理士に依頼するほうが安心です。

ファイナンシャル・プランナー税理士への報酬は3万円〜10万円程度が相場ですが、申告ミスによる還付金の取り損ないを防げると考えれば、検討する価値はあります。

不動産売却で赤字が出た場合、住民税にも影響がありますか?

はい、損益通算の特例を使えば、所得税だけでなく翌年の住民税も軽減されます。

住民税は前年の所得をもとに計算されるため、損益通算によって課税所得が下がれば、翌年6月以降に天引きされる住民税の額も少なくなります。

ファイナンシャル・プランナー還付というよりは「翌年の天引き額が減る」形で効果が出る点を覚えておいてください。

相続した不動産を売って赤字になった場合も特例は使えますか?

使える場合と使えない場合があります。

亡くなった方(被相続人)がその家に住んでいた場合で、相続人が相続後に住み続けてから売却するなど一定の要件を満たせば、マイホームの譲渡損失の特例が適用できる可能性があります。

一方、相続した空き家をそのまま売却する場合は、「被相続人の居住用財産の3,000万円特別控除」(租税特別措置法第35条第3項)の要件を確認する必要がありますが、これは利益が出た場合に使う控除です。

ファイナンシャル・プランナー相続不動産の赤字売却で特例が使えるかどうかは個別の事情により異なるため、税務署や税理士に相談されることをおすすめします。

確定申告の期限を過ぎてしまいましたが、今からでも還付を受けられますか?

還付申告の場合は、売却した翌年の1月1日から5年以内であれば提出可能です。

ただし、繰越控除を翌年以降も使い続けるためには、その年ごとに期限内に確定申告をしている必要があります。

ファイナンシャル・プランナー期限を過ぎたことに気づいたら、できるだけ早く税務署に相談してください。期限後申告であっても、還付を受けること自体は問題ありませんし、赤字の場合はペナルティ(無申告加算税や延滞税)がかかることも基本的にありません。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

赤字でも「動いてよかった」と思えるために、今日できること

この記事の要点を3つに整理します。

- 売却で赤字が出た場合、確定申告の義務はないが、マイホームの売却であれば損益通算と繰越控除の特例を使って税金を取り戻せる可能性が高い

- 特例を使うには確定申告が必須条件であり、「赤字だから申告しない」は最ももったいない判断

- 申告手続きはe-Taxを使えば自宅からでも完結でき、体力的な負担も少なく済みます。

ご自宅の売買契約書(購入時のもの)と住宅ローンの残高証明書を探してみてください。この2つが見つかれば、「自分がいくらの赤字になるか」「特例が使えるかどうか」の見通しが立ちます。

もし書類が見当たらない場合は、法務局のオンラインサービスで登記事項証明書(手数料500円程度)を取り寄せれば、土地や建物の基本情報を確認できます。

「赤字で売るのは損だ」と感じる気持ちは自然なことです。

ファイナンシャル・プランナーしかし、固定資産税や管理費を払い続けるコスト、空き家のリスク、そして確定申告で戻ってくる税金を総合的に考えると、「動かないこと」のほうがずっと大きな損失になることがあります。

たとえば、固定資産税が年間10万円の空き家を5年間放置すると、それだけで50万円の出費です。さらに草刈りや修繕などの管理費用、近隣トラブルのリスクまで加えると、早めに手放したほうが経済的にもメリットがあるケースは多いのです。

ファイナンシャル・プランナー不安なときは、一人で抱え込まず、不動産会社やファイナンシャルプランナー、税理士などの専門家に相談してみてください。

担当者がご自宅まで訪問してくれる会社や、オンラインで手続きが完結するサービスもあります。

最短2週間ほどで現金化まで進められるケースもありますので、相続税の納税期限(相続開始から10か月以内)が迫っている方も、まずは「話を聞いてもらうだけ」から始めてみてはいかがでしょうか?

宅地建物取引業法に基づく仲介手数料が不要な「直接買取」の仕組みを提供している会社もあり、費用面での負担を抑えながら売却を進めることもできます。