家を売ったけど、年末調整で何か手続きがいるの?

確定申告は自分でやらなきゃダメ?

ファイナンシャル・プランナー

ファイナンシャル・プランナー不動産を売却した年は、税金の手続きに戸惑う方がとても多いです。

結論から言うと、不動産の売却益は年末調整では処理できず、ご自身で確定申告を行う必要があります。

ただし、マイホームの売却なら「3,000万円特別控除」をはじめとする節税制度が充実しており、正しく申告すれば税金がゼロになるケースも珍しくありません。

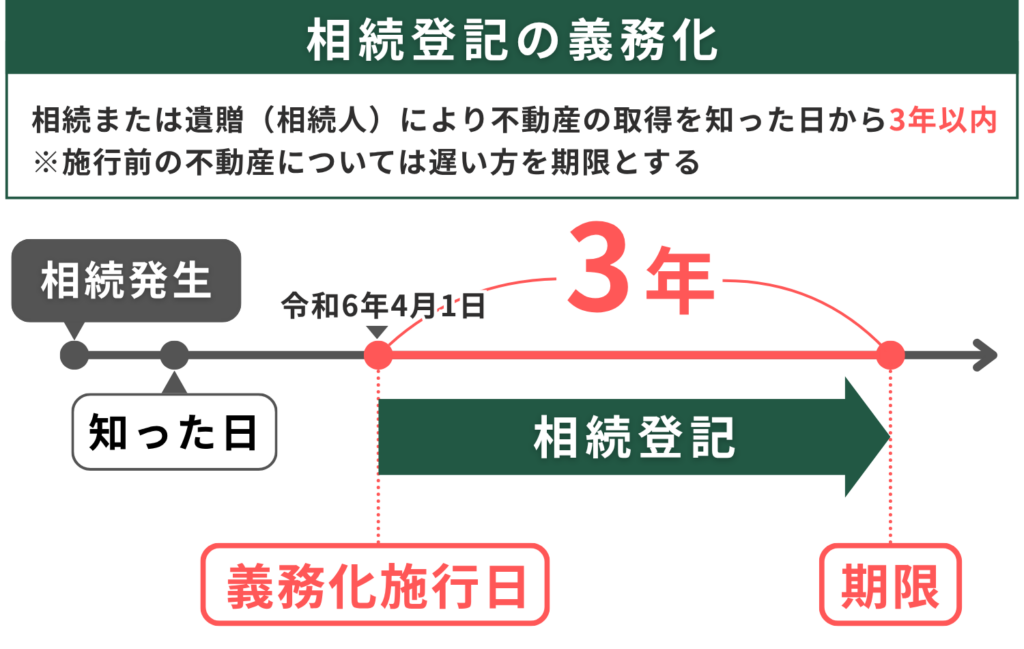

2024年4月には相続登記が義務化され、相続した実家の売却を急ぐ方も増えています。

この記事では、宅地建物取引士・ファイナンシャルプランナー(AFP)の実務経験をもとに、年末調整と確定申告の違いから具体的な申告手順、使える特例や注意点まで、わかりやすくお伝えします。

PC-1024x576.png)

SP.png)

不動産を売っても年末調整は不要、でも確定申告は必須です

結論をひと言でまとめると、「不動産を売って得た利益(譲渡所得)は年末調整の対象外なので、自分で確定申告をする」。これがすべての出発点です。

不動産売却とは、土地や建物を第三者に売って現金化する手続きのことです。

そして、売却で得た利益にかかる税金は、毎月のお給料とはまったく別の計算ルールで処理されます。ここが、多くの方が混乱するポイントです。

毎年11月〜12月ごろに勤務先から書類を渡され、生命保険料控除や住宅ローン控除などを申告している方も多いでしょう。

ただし、年末調整で精算できるのは「給与所得」に関する税金だけです。

お給料やボーナスから天引きされている源泉徴収税額の調整が目的なので、不動産を売って得た利益は、そもそも年末調整の計算に入りません。

では、なぜ確定申告が必要なのでしょうか。

不動産の売却益は「譲渡所得」という区分に分類され、給与所得とは別に税額を計算する「分離課税」という仕組みが適用されます。

会社はあなたが不動産を売ったことを知りませんし、知っていたとしても年末調整で処理する権限がありません。

だからこそ、ご自身で翌年の2月16日〜3月15日の間に確定申告を行う必要があるのです。

ファイナンシャル・プランナー

ファイナンシャル・プランナー不動産売却の相談現場では、「会社の年末調整で全部やってくれると思っていた」というケースをよく見かけます。

ここで押さえておきたいポイントを整理します。

年末調整は給与所得の精算だけを行う手続きであり、不動産の売却益は分離課税のため対象外です。

売却で利益が出た場合は確定申告が必須であり、利益が出なくても「損益通算」という節税制度を使うなら確定申告が必要です。

つまり、不動産を売却したら、利益・損失にかかわらず確定申告を視野に入れるのが正解です。

ファイナンシャル・プランナーもう一点よくいただく質問として、「売却した年の住宅ローン控除はどうなるの?」というものがあります。

住宅ローン控除は、売却して住まなくなった年以降は適用できなくなります。

ただし、売却した年そのものについては、1月1日時点で居住していれば年末調整で住宅ローン控除を受けられるケースがあります。

3,000万円特別控除と住宅ローン控除は併用できない(実務上、不動産売買の際に宅地建物取引士から注意喚起されることが多い点です)ため、どちらを使うほうが節税効果が大きいかを比較検討することが大切です。

判断に迷ったら、税理士やファイナンシャルプランナーに相談してみてください。

「売り時」を逃さないために知っておきたい不動産市場と税制の最新データ

今、不動産を売却すべきかどうか迷っている方にとって、市場の動きと税制の変化を客観的に知ることは、冷静な判断の土台になります。

ここでは3つの公的データをもとに、「なぜ今が重要なタイミングなのか」を確認していきましょう。

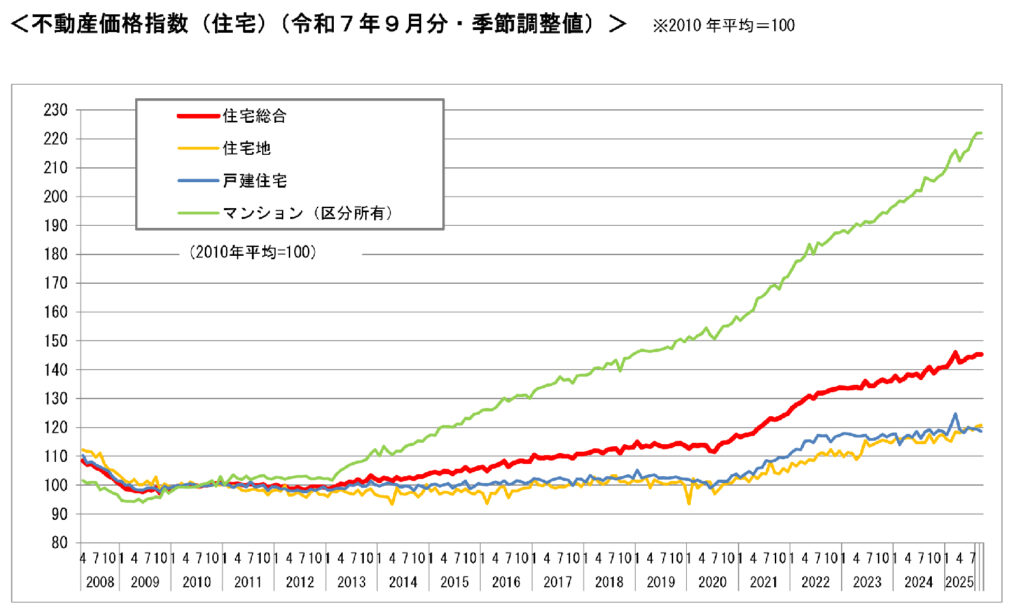

不動産価格指数が示す「高止まり」の現状

国土交通省が2025年12月に公表した「不動産価格指数」(令和7年9月分・季節調整値)によると、全国の住宅総合の指数は145.4で、2010年の平均価格を100とした場合、約1.45倍の水準に達しています。

なかでもマンション(区分所有)は222.2と、2010年の2倍以上に上昇しています。

この数字を日常に置き換えてみましょう。

たとえば、15年前に2,000万円で購入したマンションが、今の市場では4,000万円を超える価格で取引されている可能性があるということです。戸建住宅や住宅地も118〜120台の指数を維持しており、2010年比で約2割高い水準です。

ファイナンシャル・プランナーご近所で「売物件」の看板を見かけたことがあるかもしれませんが、その価格設定の背景には、こうした市場全体の上昇があります。

一方で、価格は「高止まり」という表現が使われるようになり、上昇のペースはやや鈍化しています。

つまり、高値で売れる「窓」がいつまでも開いているわけではない、ということも知っておきたいポイントです。

不動産価格指数は、国土交通省が実物の取引データをもとに算出している統計です。

不動産情報ライブラリなどのポータルサイトで、ご自宅の近隣エリアの取引価格を無料で調べることもできます。

「うちの家はいくらで売れるんだろう」と気になったら、まずはこうした公的情報を確認してみるのもよい方法です。

ファイナンシャル・プランナー実際に売却を経験された方からは「ネットで相場を調べてから査定に出したので、提示された金額が妥当かどうか判断しやすかった」という声をいただくことがあります。

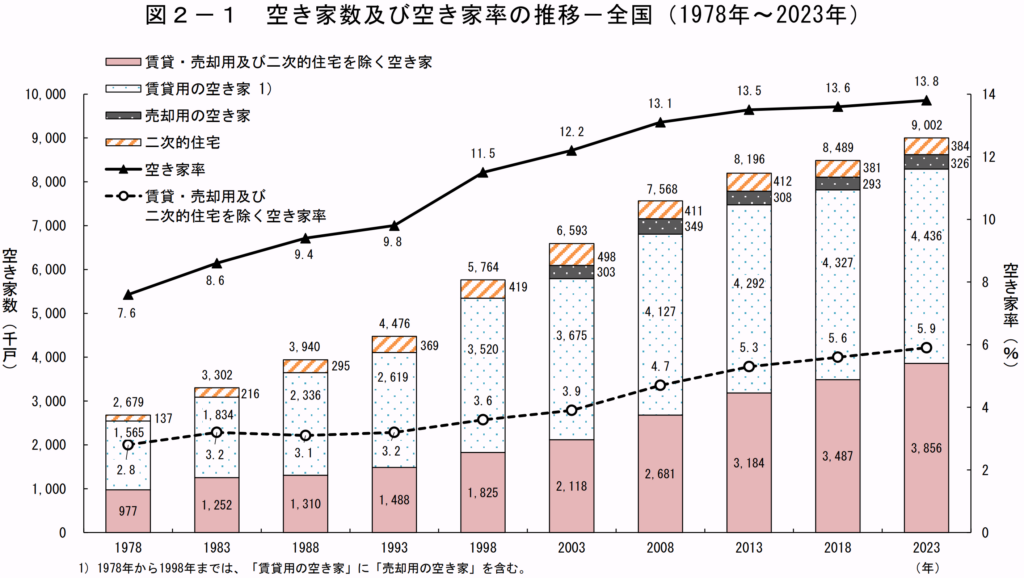

空き家900万戸時代の固定資産税リスク

総務省が2024年に公表した「令和5年住宅・土地統計調査」によると、全国の空き家数は900万戸を超え、過去最多を更新しました。

総住宅数に占める空き家の割合(空き家率)は13.8%で、こちらも過去最高です。

さらに注目すべきは、統計上「賃貸・売却用及び二次的住宅を除く空き家」(将来的な自己使用予定を含む、活用の見通しが立っていない空き家)が385万戸にのぼり、5年前から約37万戸も増加している点です。

ファイナンシャル・プランナー

ファイナンシャル・プランナー「実家を相続したけど、住む予定はないし、とりあえずそのままにしている」という方は少なくありません。

しかし、空き家のまま放置していると、毎年の固定資産税に加えて、草刈りや近隣への対応、防犯といった管理の手間とお金がかかり続けます。

管理のために月に1回通うとして、交通費や草刈りの外注費だけで年間10万〜20万円ほどの出費になるケースも珍しくありません。

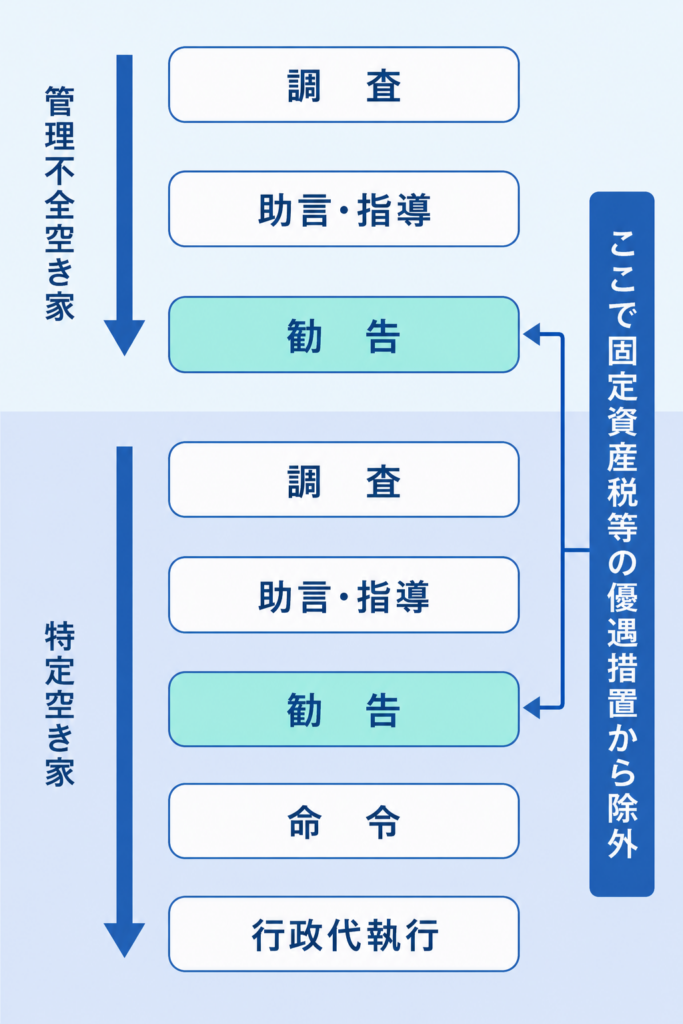

さらに、2023年12月に施行された改正「空家等対策の推進に関する特別措置法」により、管理が不十分な空き家は「管理不全空家」に指定され、固定資産税の優遇措置(住宅用地特例)が外れて税額が最大6倍になるリスクもあります。

空き家に対する措置の流れ

加えて、2024年4月に施行された相続登記の義務化(改正不動産登記法)により、相続した不動産は相続を知った日から3年以内に登記を済ませる必要があります。

正当な理由なく放置した場合は10万円以下の過料(行政上の罰金のようなもの)の対象です。

ファイナンシャル・プランナー

ファイナンシャル・プランナー相続した実家の売却を考えている方は、登記の期限と管理コストの両面から、早めに動くことで将来の負担を回避できるメリットがあります。

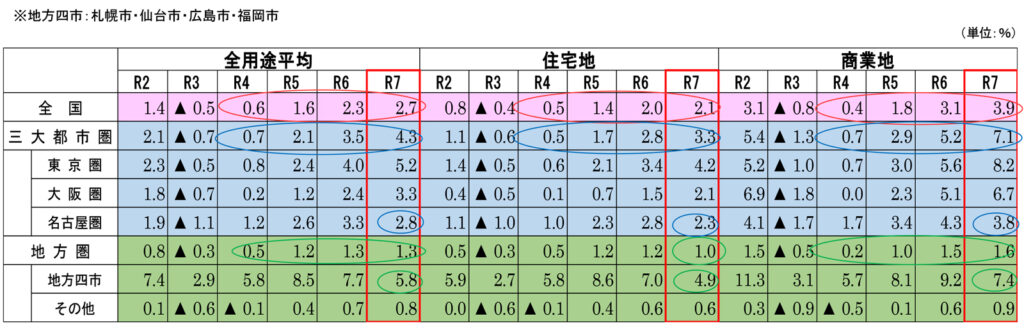

地価公示4年連続上昇とバブル後最大の伸び率

国土交通省が2025年3月に公表した「令和7年地価公示」によると、全国の全用途平均は前年比2.7%の上昇となり、4年連続で上昇幅が拡大しています。

この2.7%という上げ幅は、バブル崩壊後で最大の伸びです。住宅地は2.1%、商業地は3.9%と、いずれも力強い上昇を見せました。

ただし、この上昇は全国一律ではありません。東京23区や大阪市などの都心部が上昇を牽引している一方、人口減少が進む地方圏では下落が続いているエリアもあります。

ファイナンシャル・プランナーお手元に届く固定資産税の通知書に記載されている評価額と見比べてみてください。

もし評価額が上がっていれば、売却によって思った以上の手取りが期待できるかもしれません。

逆に、地方の物件で需要が弱まっているエリアであれば、早めに動くことで「買い手がつく間に売る」という選択が取れます。

こうした地価の動きは、確定申告の際の譲渡所得の金額にも直結します。

地価が上がっているエリアでは売却価格が購入時より高くなり、譲渡所得が発生しやすくなります。

一方で、3,000万円特別控除などの特例を正しく使えば、税負担を大きく抑えることができます。

-150x150.png)

「地価が上がっているから税金が心配」という方も、特例の活用と確定申告をセットで考えれば、手取り額を最大化することが十分に可能だよ。

確定申告のオンライン化とスマホ対応の進展

国税庁は令和6年分の確定申告から、譲渡所得の申告についてもスマートフォンとe-Tax(電子申告)の組み合わせを推奨しています。

以前は紙の書類を税務署に持参する方法が主流でしたが、今ではパソコンやスマホから自宅にいながら申告書を作成・提出できる環境が整っています。

ファイナンシャル・プランナー「確定申告なんて、税務署に何度も通わないといけないのでは」と不安に思う方も多いですが、実際にはオンラインで完結できるケースがほとんどです。

マイナンバーカードがあれば、自宅のソファに座ったまま申告書の作成から提出まで完了できます。

所要時間の目安は、必要書類がそろっていれば1〜2時間程度です。

-150x150.png)

なお、パソコン操作が苦手な方は、確定申告の時期(毎年2月〜3月)に各地の税務署や自治体の会場で開催される無料相談会を利用する方法もあります。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

「確定申告って何をすればいいの?」を5つのステップで解消する

確定申告が必要なことは分かったけれど、具体的に何をどの順番で進めればいいのか。

ここでは「明日から何ができるか」を5つのステップに分けて、所要時間や必要なものとあわせてご案内します。

確定申告の第一歩は、そもそも税金がかかるのかどうかを計算で確かめることです。譲渡所得とは、不動産を売って得た利益のことで、次の計算式で求めます。

建物については、築年数に応じた減価償却分を差し引きます。

もし購入時の売買契約書が見つからない場合は、売却価格の5%を取得費として計算できます(これを「概算取得費」といいます)。

ファイナンシャル・プランナーただし、概算取得費を使うと取得費がかなり小さくなるため、税金が高くなりがちです。購入時の契約書や領収書は、押し入れや引き出しの中を探してみる価値があります。

ファイナンシャル・プランナーたとえば、不動産会社に支払った仲介手数料、売買契約書に貼った印紙代、建物の取り壊し費用などが該当します。

固定資産税や引っ越し費用は含められないので注意しましょう。

この計算の結果がプラスであれば、そこに税率をかけた金額が所得税・住民税として課税されます。

税率はその不動産を何年持っていたかで変わります。

売却した年の1月1日時点で所有期間が5年を超えていれば「長期譲渡所得」として税率は約20%(所得税15.315%+住民税5%)、5年以下なら「短期譲渡所得」として約39%(所得税30.63%+住民税9%)です。

ファイナンシャル・プランナー5年を超えるかどうかで税率がほぼ倍違いますので、売却のタイミングも大切なポイントになります。

計算の結果、利益が出たとしても、条件を満たせば税金を大幅に減らせる特例があります。

なかでも使う方が多いのが「3,000万円特別控除」です。

自分が住んでいた家を売って利益が出たとき、「3,000万円までの利益なら税金はかかりませんよ」と国が認めてくれている制度があります。

正式には「居住用財産を譲渡した場合の3,000万円の特別控除の特例」(租税特別措置法第35条)といいます。

マイホームの売却であれば、所有期間に関係なく利用でき、多くの方はこの制度のおかげで譲渡所得税がゼロになっています。

ファイナンシャル・プランナー

ファイナンシャル・プランナー実際に売却を経験された方からは、「3,000万円控除のおかげで税金がかからなかったけど、確定申告しないとこの控除は使えないと知って驚いた」という声をよくいただきます。

特例を使うには、たとえ税金がゼロになる場合でも、確定申告書を提出することが条件です。申告しなければ、特例は適用されません。

そのほかにも、10年を超えて所有していたマイホームを売る場合は「軽減税率の特例」(6,000万円以下の部分の税率が約14%に下がる)や、住み替えの場合の「買換え特例」などがあります。

ファイナンシャル・プランナー相続した空き家を売る場合は「被相続人の居住用財産に係る譲渡所得の特別控除」として、同じく3,000万円の控除が使える場合があります。

どの特例が使えるかは物件の状況によって異なりますので、不動産会社や税理士に相談すると安心です。

確定申告に必要な書類は、大きく分けて「自分で用意するもの」と「役所から取り寄せるもの」があります。

自分で用意するものとしては、以下の3つです。

- 売買契約書のコピー(売却時・購入時の両方)

- 仲介手数料や印紙代の領収書

- 本人確認書類(マイナンバーカードなど)

役所等から取り寄せるものとしては、以下の2つです。

- 登記事項証明書(法務局のオンラインサービスで申請でき、手数料は500円ほど。届いた書類で土地の面積や建物の構造がひと目で分かります)

- 固定資産税の評価証明書(市区町村の窓口で取得、手数料は300円前後)

そして、確定申告のために作成する書類が、確定申告書(第一表・第二表・第三表の分離課税用)と「譲渡所得の内訳書」です。

内訳書は、国税庁の確定申告書等作成コーナーを使えば、画面の案内に沿って金額を入力するだけで自動的に作成されます。

ファイナンシャル・プランナー書類の取り寄せには1〜2週間かかることがあるため、売却が完了したら早めに準備を始めるのがおすすめです。

特に購入時の売買契約書が手元にない場合は、取得費の計算に影響しますので、不動産会社に相談してみてください。

書類がそろったら、いよいよ申告です。申告の方法は3つあります。

e-Tax(オンライン申告)、税務署への郵送、税務署の窓口への持参です。なかでもe-Taxは、自宅で完結でき、還付金の受け取りも早いのでおすすめです。

手順はシンプルです。

- 国税庁の「確定申告書等作成コーナー」にアクセスします。(スマホからでも操作できます)

- 画面の指示に従って、売却価格・取得費・譲渡費用・特別控除額などを入力します。

- 金額を入れると、譲渡所得や納税額が自動で計算されます。

- 最後に、マイナンバーカードを使ってe-Taxで送信すれば完了です。

申告の期限は、売却した年の翌年の2月16日から3月15日までです。

たとえば2025年中に不動産を売った場合は、2026年の3月15日が期限です。

ファイナンシャル・プランナー期限を過ぎてしまうと、延滞税や無申告加算税といったペナルティが発生するおそれがあるため、余裕を持って進めましょう。

不動産を売って損失(譲渡損失)が出た場合、確定申告の義務は基本的にありません。

しかし、あえて確定申告をすることで、お給料など他の所得にかかる税金を減らせる「損益通算」という制度が使える場合があります。

たとえば、マイホームを売って500万円の損失が出たとします。一定の条件を満たせば、その500万円の損失を給与所得から差し引くことができます。

所得税法上、給与所得が500万円であれば、損益通算後の課税所得はゼロになり、天引きされていた所得税が還付される仕組みです。

しかも、1年で引ききれなかった損失は、最長3年間にわたって繰越控除ができます(「特定居住用財産の譲渡損失の損益通算及び繰越控除の特例」)。

ファイナンシャル・プランナー損失が出ると落ち込みがちですが、確定申告をすることでお金が戻ってくる可能性があるので、ぜひ活用を検討してみてください。

この特例も、確定申告をしなければ適用されません。

「自分と同じ状況の人はどうしたの?」売却後の税金手続き体験談

ここまで制度や手順を解説してきましたが、「自分の場合はどうなるの?」という不安は、似た状況の人の体験を知ることで和らぐことが多いです。ここでは2つの事例をご紹介します。

相続した実家を売却した60代女性・佐藤さんのケース

- 佐藤さん(62歳)

- 夫と東京都内のマンションで二人暮らし

- 3年前に一人暮らしだった母が亡くなり、埼玉県内の築40年の実家(木造一戸建て)を相続

- 実家に住む予定はなし

相続後、実家は空き家のまま管理していましたが、毎年の固定資産税に加えて、年に数回の草刈りや換気のために片道1時間半かけて通う負担が大きくなっていました。

ある日、ご近所の方から「お宅の庭の木が道路にはみ出していますよ」と連絡があり、佐藤さんは「これ以上放置はできない」と売却を決意しました。

築40年の古い家で、中には母の家財道具もそのまま。こんな状態で買い手なんてつくのかしら。

不動産屋に行ったら、しつこく営業されるんじゃないか。

私たちの年齢で、何度も店舗に足を運ぶのも大変よね……。

まず、佐藤さんはインターネットで「古い家 売却」と検索し、買取専門の不動産会社があることを知りました。

問い合わせてみると、担当者が自宅まで来てくれるとのこと。

店舗に出向かなくていいなら、主人も一緒に話を聞けるわ。

家族同席で説明を受けました。

担当者は「残置物はそのままで大丈夫ですよ。解体もこちらで手配できます。売った後に建物の欠陥が見つかっても、買取なら売主さんの責任は免除されます」と丁寧に説明してくれました。

そんなサービスがあるんですね。もっと早く相談すればよかった。

査定の結果、土地の価値が中心で売却価格は1,200万円。

母がこの家を購入した30年以上前の契約書が見つからず、取得費は概算取得費(売却価格の5%=60万円)で計算することに。

ここで、相続した空き家を売った場合に使える「被相続人の居住用財産に係る譲渡所得の特別控除」(3,000万円控除)を適用したところ、課税される譲渡所得はゼロになりました。

最初は確定申告なんて自分にできるのかと不安でしたが、国税庁のサイトで数字を入力したら自動で計算してくれて、思ったより簡単でした。

e-Taxで自宅から提出できたのも助かりました。何より、税金がゼロになると分かったときは本当にホッとしました。

契約手続きもオンライン中心で進められ、結果的に税務署にも不動産会社の店舗にも一度も足を運ばずに売却が完了しました。

住み替えで売却損が出た50代会社員・田中さんのケース

- 田中さん(54歳・会社員)

- 妻と高校生の娘と3人暮らし

- 15年前に購入した千葉県内のマンション(購入価格3,800万円)で暮らす

- 娘の大学進学を機に、通学に便利な都内への住み替えを検討中

不動産会社に査定を依頼したところ、マンションの査定額は2,800万円。

住宅ローンの残債は2,500万円で、ローンは完済できるものの、購入価格との差を考えると約1,000万円の売却損が出る計算でした。

田中さんは「1,000万円も損するのか……」と肩を落としました。

妻に相談すると、「損が出るなら、わざわざ売らなくてもいいんじゃない?」と言われました。

でも、このまま住宅ローンを払い続けながら娘の学費も出すのは厳しい。それに、確定申告で損失を使って税金を取り戻せるって聞いたことがあるんだけど……。

田中さんは、会社の同僚に紹介された税理士に相談しました。

税理士からは「田中さんの場合、マイホームの売却で出た損失を給与所得から差し引ける『損益通算』という制度が使えます。しかも、1年で引ききれない分は最長3年間繰り越せますよ」と教えてもらいました。

そんな制度があるんですか。知らなかったら丸々損するところでした。

具体的には、売却損が約900万円(取得費から減価償却を差し引いた金額で再計算)。

田中さんの年収は約650万円なので、初年度は給与所得から約650万円分の損失を差し引き、残りの約250万円は翌年に繰り越して控除できます。

初年度だけで、源泉徴収されていた所得税・住民税あわせて約50万円が還付される見込みでした。

この特例を使うためには、売却した年の翌年に確定申告書と「特定居住用財産の譲渡損失の金額の明細書」を提出する必要があります。

さらに、繰越控除を受ける2年目・3年目も毎年確定申告が必要です。

面倒かと思ったけど、e-Taxなら毎年1時間ほどで終わりますし、数十万円が戻ってくるなら手間をかける価値は十分ありますね。

田中さんは売却の翌年にe-Taxで確定申告を行い、初年度に約48万円の還付を受けました。

翌年も繰越控除の申告を行い、2年目にも約20万円が戻ってきました。

損益通算の制度を知らなかったら、何十万円も損していたところです。

不動産を売って損が出た人こそ確定申告をすべきですね。

なお、田中さんは新居を住宅ローンで購入しましたが、損益通算の特例と新居の住宅ローン控除は併用が可能だったため、翌年以降も住宅ローン控除のメリットを受け続けることができました。

この2つの事例が示しているのは、以下の2つです。

- 利益が出てもゼロにできる特例がある

- 損失が出ても取り戻せる制度がある

どちらのケースでも、確定申告をしなければこれらの恩恵は受けられませんでした。

佐藤さんのケースでは買取専門の不動産会社を利用することで、古い家・残置物あり・遠方在住という条件でもスムーズに売却できた点が参考になります。

田中さんのケースでは、売却損をマイナスに捉えるのではなく、確定申告を通じて「税金を取り戻す」というプラスの行動に変えた点がポイントです。

不動産売却の税金手続きで迷いやすい5つの疑問に答えます

住宅ローンが残っていても家を売ることはできますか?

はい、ローンが残っていても売却は可能です。

売却代金でローンを完済し、抵当権を抹消できれば問題ありません。

ただし、売却額がローン残高を下回る「オーバーローン」の場合は、差額を自己資金で補う必要があります。

ファイナンシャル・プランナー抵当権抹消の登記費用は不動産1件あたり1,000円で、司法書士に依頼する場合の報酬は1万〜2万円程度です。まずは不動産会社の査定額と、金融機関でのローン残高を確認してみてください。

確定申告をしないとどうなりますか?

申告期限を過ぎても申告しなかった場合、税務署から「お尋ね」という確認の書面が届くことがあります。

不動産の売買は法務局の登記情報を通じて税務署が把握しているため、申告漏れは発覚しやすい仕組みです。

無申告のまま放置すると、本来の税額に加えて「無申告加算税」や「延滞税」が課されるペナルティがあります。

無申告加算税は、令和5年分(2023年分)以降の申告から税率が引き上げられ、納付すべき税額のうち300万円を超える部分には最大30%が課されます(50万円以下の部分は15%、50万円超〜300万円以下の部分は20%)。

ファイナンシャル・プランナー不動産売却では譲渡所得が高額になりやすいため、申告を怠ったときの負担は想像以上に大きくなります。

3,000万円特別控除で税金がゼロになる場合でも、確定申告の提出自体は必要ですので注意してください。

配偶者が不動産を売却した場合、年末調整の配偶者控除に影響しますか?

影響する場合があります。

配偶者控除は、配偶者の「合計所得金額」が58万円以下であることが条件です(令和7年度税制改正により、令和7年分以降は従来の48万円から58万円に引き上げられました。

いわゆる「103万円の壁」が「123万円の壁」に変わった改正の一環です)。

不動産の売却で譲渡所得が発生し、3,000万円特別控除などの特例を適用した後の合計所得金額が58万円を超えると、配偶者控除の対象から外れます。

この場合、ご本人(納税者)の年末調整にも影響しますので、勤務先に伝えて配偶者控除等申告書の内容を修正する必要があります。

ファイナンシャル・プランナー事前に不動産会社の査定で売却見込み額を確認し、税理士やFPに相談しておくと安心です。

相続した不動産の売却でも確定申告は必要ですか?

はい、必要です。

相続した不動産であっても、売却して利益が出れば譲渡所得として課税対象になります。取得費は、亡くなった方(被相続人)がその不動産を購入した時の金額を引き継ぎます。

さらに、相続税を支払っている場合は「相続財産の取得費加算の特例」により、支払った相続税の一部を取得費に上乗せできるため、税負担を軽減できます。

相続登記の義務化(2024年4月施行・改正不動産登記法)により、相続した不動産は3年以内に登記が必要で、放置すると10万円以下の過料の対象です。

ファイナンシャル・プランナー売却を検討中の方は、登記と売却を同時に進めると効率的です。

不動産売却で得た利益は社会保険料に影響しますか?

会社員の方の場合、健康保険や厚生年金の保険料は給与・賞与をもとに計算されるため、不動産の売却益が社会保険料に直接影響することは基本的にありません。

ただし、国民健康保険に加入している方(自営業・退職後の方など)は、譲渡所得が保険料の算定に含まれるケースがあり、翌年度の保険料が上がる可能性があります。

ファイナンシャル・プランナー3,000万円特別控除を適用した後の金額で算定されるかどうかは自治体によって異なりますので、お住まいの市区町村に確認しておくと安心です。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

ここまでの要点を整理して、今日できる最初の一歩を踏み出しましょう

この記事でお伝えしてきたことを3つにまとめます。

- 不動産を売却した利益(譲渡所得)は年末調整では処理できず、自分で確定申告を行う必要がある

売却益が出た場合はもちろん、損失が出た場合でも、損益通算や繰越控除の特例を使えば税金が戻ってくる可能性がありますので、確定申告を忘れずに行いましょう。 - マイホームや相続した空き家の売却では、税金を減らせる制度が複数用意されている

ただし、これらの特例はすべて確定申告が適用の条件ですので、「税金がゼロになるから申告しなくていい」と思い込まないことが大切です。 - 確定申告は、e-Taxを使えば自宅から1〜2時間で完了できる

必要書類は早めにそろえておくと、申告期限の直前に慌てずに済みます。

まずは国税庁の「確定申告書等作成コーナー」をスマホやパソコンで開いてみてください。

どんな画面で、どんな項目を入力するのかを眺めるだけでも、「これなら自分にもできそうだ」という感覚がつかめるはずです。

もし「自分のケースではどの特例が使えるのか分からない」「計算が合っているか不安」という場合は、不動産会社やファイナンシャルプランナー、税理士といった専門家への相談をおすすめします。

買取専門の不動産会社であれば、査定から契約までを最短2週間で進められるところもあり、相続税の納税期限が迫っているケースにも対応しやすいのが特徴です。

ファイナンシャル・プランナー「まず話を聞いてみるだけ」という気軽なスタンスで、ご自宅への訪問相談に対応してくれる会社もあります。

家族と一緒に説明を受けることもできますので、一人で抱え込まず、まずは相談という小さな一歩から始めてみてください。