家を売ったら、今年の固定資産税はどうなるんだろう?

この疑問、実は不動産売却を考えている方のほとんどが最初にぶつかる壁です。

固定資産税は毎年1月1日時点の所有者に1年分がまとめて請求される仕組みのため、年の途中で家を売ると「自分がもう住んでいない期間の税金まで払うの?」と不安になるのは当然のことです。

ファイナンシャル・プランナー

ファイナンシャル・プランナーでも、安心してください。実際の不動産取引では、売主と買主で固定資産税を日割り計算して精算するのが一般的なルールになっています。

2024年4月に相続登記が義務化されたことで、相続した実家の売却を急ぐ方も増えています。

この記事では、宅地建物取引士・ファイナンシャルプランナー(AFP)の実務経験をもとに、精算の仕組みから計算方法、確定申告での取り扱いまで、分かりやすく丁寧に解説します。

「今の自分に何が必要か」がはっきり分かる内容になっていますので、ぜひ最後までお読みください。

PC-1024x576.png)

SP.png)

売主が1年分を納税し、買主と日割りで精算するのが基本ルール

結論からお伝えすると、不動産売却における固定資産税の負担ルールはとてもシンプルです。

法律上の納税義務者はその年の1月1日時点の所有者、つまり「売主」ですが、実際の取引では引渡し日を境に売主と買主で日割り精算するのが商慣習になっています。

一戸建てなら年間おおよそ10万円から15万円が平均的な目安です。

マンションは物件の価格帯や築年数、立地によって幅がありますが、おおむね10万円から20万円程度が一般的な負担額とされています。

ここで押さえておきたいポイントは3つあります。

- 固定資産税の納税義務者は「その年の1月1日に登記簿上の所有者だった人」

たとえ3月に家を売っても、その年の納税通知書は売主のもとに届きます。

年の途中で売却しても、自治体が納税義務者を自動的に買主へ変更してくれることはありません。 - 売主だけが1年分をまるごと負担するのは不公平なため、引渡し日を基準にして、その日以降の分を買主が売主に支払う「精算」を行う

これは法律で義務づけられているわけではなく、あくまで売買の当事者間の合意に基づく商慣習です。しかし、不動産売却の相談現場ではほぼすべての取引で精算が行われており、精算しないケースのほうが珍しいのが実情です。 - 精算金の受け渡しは通常、物件の引渡し日に売買代金の決済とあわせて行う

つまり、売主は別途振り込みの手間がかかるわけではなく、決済日にまとめて処理できるので手続き面の負担はほとんどありません。

相続で実家を取得した方や、空き家を抱えている方にとっては、「売却を先延ばしにするほど、持っている間の固定資産税がかさむ」という点も忘れてはいけません。

ファイナンシャル・プランナー早めに動くことで、余計な固定資産税の負担を減らせるだけでなく、相続税の納税資金を確保したり、空き家の管理コストから解放されたりするメリットがあります。

公的データで読み解く「今、売却を考えるべき理由」

不動産を売却するかどうか迷っている方にとって、「市場が今どうなっているか」は判断の大きな材料になります。

ここでは公的機関のデータをもとに、固定資産税の負担と売却タイミングの関係を客観的に整理します。

不動産価格は高止まり——「待てば上がる」とは限らない時代に

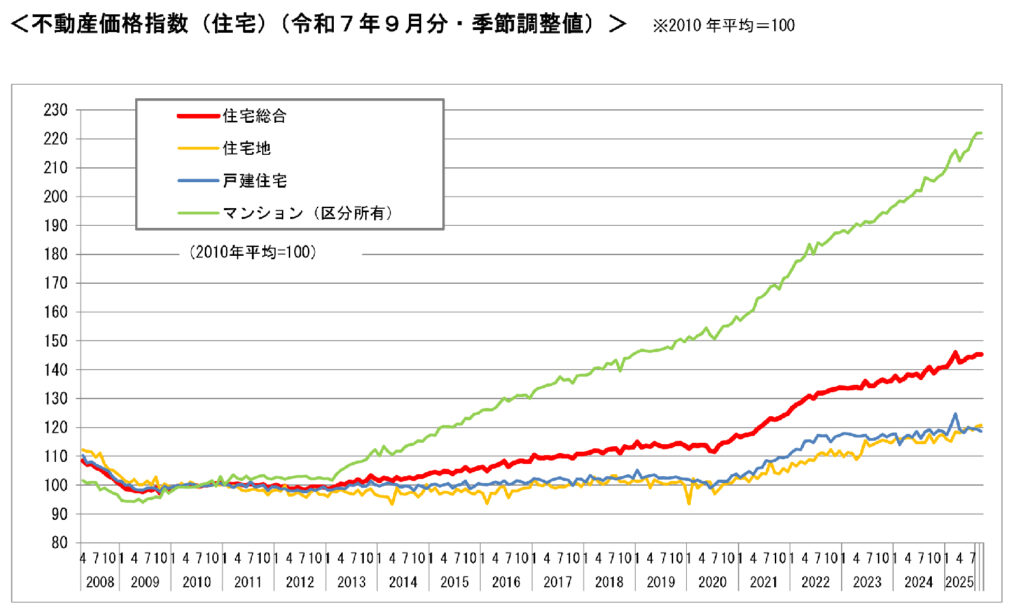

国土交通省が2025年12月に公表した「不動産価格指数(2025年9月分)」によると、全国の住宅総合指数は145.4でした。

これは2010年の平均価格を100とした指数ですから、15年間でおよそ1.5倍に住宅価格が上昇したことになります。

とりわけマンション(区分所有)は222.2と、2倍を超える水準まで値上がりしています。

たとえば、ご自宅のポストに届く固定資産税の納税通知書を思い出してください。

あの通知書に記載されている「固定資産税評価額」のうち、土地の評価額は公示地価のおおむね7割を目安に設定されています。

一方、建物の評価額は「同じ建物を今建て直したらいくらかかるか(再建築価格)」をもとに、築年数に応じた経年減価補正を行って算出されるため、市場価格の7割とは一概に言えません。

たとえば、土地の評価額が1,400万円と書かれていれば、土地部分の市場価格はざっくり2,000万円前後が目安です。

こうした評価額と市場価格の関係を知っておくだけでも、「自分の家がいくらで売れそうか」のイメージがつかみやすくなります。

ファイナンシャル・プランナー

ファイナンシャル・プランナーただし、不動産価格の上昇がいつまでも続く保証はありません。

同指数を見ると、住宅総合は前月比0.0%の横ばいとなっており、上昇の勢いが鈍化してきた兆しも見られます。

固定資産税を払い続けながら「もう少し待てば高く売れるかも」と様子を見ているうちに、市場が変わってしまうリスクがあることは冷静に受け止めておきたいところです。

地価4年連続上昇、でも恩恵を受けられない物件もある

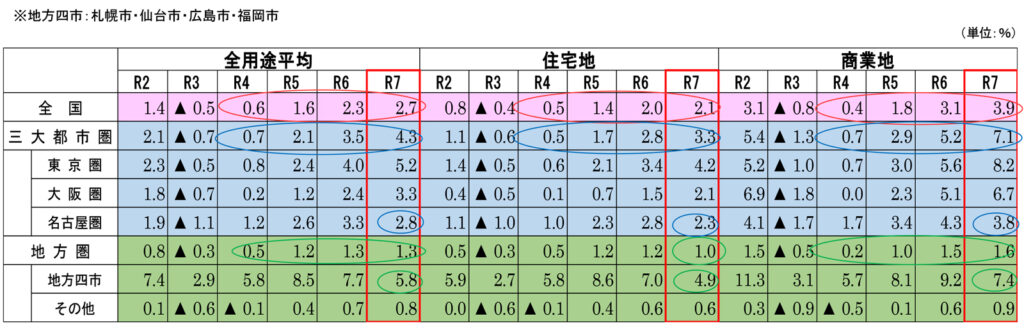

国土交通省の「令和7年地価公示」(2025年3月公表)では、全国の全用途平均地価が前年比2.7%上昇し、バブル崩壊後で最大の伸び率を記録しました。

住宅地も2.1%上昇と、4年連続のプラスです。

こうした上昇は、駅近や都市部の利便性の高いエリアが特に顕著です。

一方で、三大都市圏や地方四市(札幌・仙台・広島・福岡)を除く地方圏では、依然として価格が下落している地域もあります。

ファイナンシャル・プランナーここで大切なのは、「全国平均が上がっているから自分の家も上がっている」とは限らないということです。

実際に売却の相談をお受けしていると、「ニュースで地価が上がっていると聞いたので期待していたのに、査定額は思ったより低かった」というケースは珍しくありません。

とくに築年数が古い一戸建ては、建物部分の評価がほぼゼロになっていることもあり、土地の地価だけでは全体の売却額が読めないのです。

ご自宅の価値を正確に把握するには、固定資産税評価額だけでなく、不動産会社に査定を依頼して「今の市場で実際にいくらで売れるか」を確認することが欠かせません。

-150x150.png)

査定は無料で受けられることがほとんどなので、まずは「情報収集」のつもりで気軽に相談してみましょう。

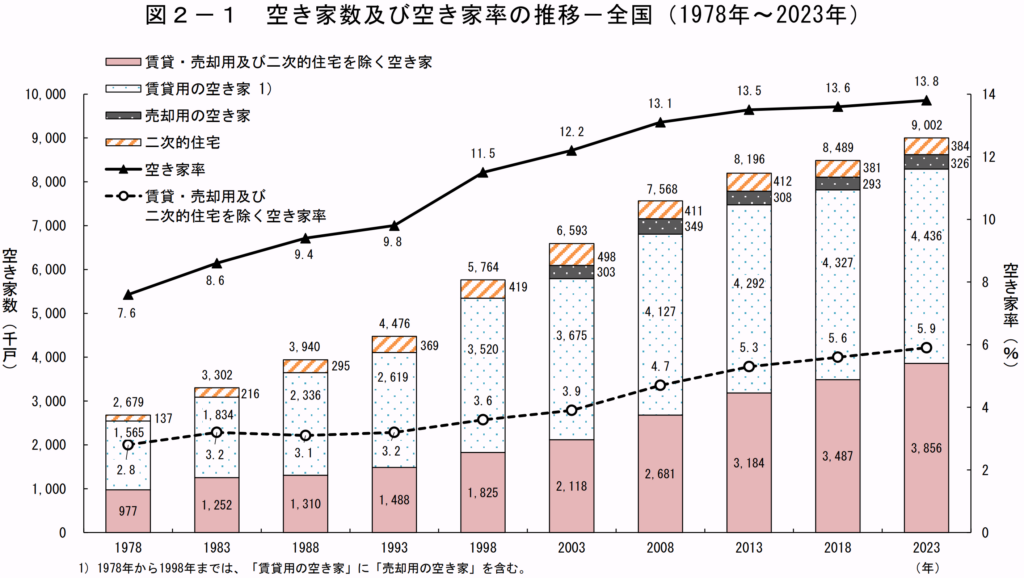

空き家900万戸時代——放置するほど固定資産税の負担が重くなる

総務省の「令和5年住宅・土地統計調査」(2024年9月確報公表)によると、2023年10月時点の全国の空き家数は約900万戸にのぼり、空き家率は13.8%と過去最高を更新しました。

前回調査(2018年)の848万9千戸から51万3千戸増えています。

この数字を身近な風景に置き換えてみましょう。

ご近所を歩いていて、「最近、空き家が増えたな」と感じたことはないでしょうか。

ファイナンシャル・プランナー統計上、日本の住宅のおよそ7軒に1軒が空き家という状況です。

空き家を放置し続ければ、毎年10万円から15万円の固定資産税に加え、草刈りや建物の管理費用、近隣からの苦情対応といった目に見えないコストが積み重なっていきます。

さらに注意が必要なのは、2023年12月に施行された改正「空家等対策の推進に関する特別措置法」です。

この改正により、適切に管理されていない空き家は「管理不全空家」に指定される可能性があり、指定されると「住宅用地の特例」(固定資産税を最大6分の1に軽減する措置)が解除されてしまいます。

つまり、放置しているだけで固定資産税が最大で6倍に跳ね上がるリスクがあるのです。

早めに売却の準備を進めておけば、こうした負担増を避けられるだけでなく、売却益を老後の生活資金や相続税の納税資金に充てることもできます。

ファイナンシャル・プランナー「いつかやらなきゃ」と思っているなら、固定資産税の負担が次の1年分発生する前に動き出すのが、結果的にいちばんお得な選択です。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

「結局いくら?」固定資産税の精算を自分で計算できるようになろう

固定資産税の精算金額は、「起算日」と「引渡し日」さえ分かれば、電卓ひとつで計算できます。

ここでは具体的な計算例を交えながら、精算の仕組みを順番にご説明します。

精算のカギを握る「起算日」——1月1日と4月1日、どっちが正解?

固定資産税の精算で最も大切なポイントが「起算日」です。

日本では2つのパターンが使われています。

- 「1月1日起算」で、1月1日から12月31日までを1年とする考え方

- 「4月1日起算」で、4月1日から翌年3月31日までを1年とする考え方

どちらを選ぶかは法律で決まっているわけではなく、地域の商慣習によります。

一般的に、関東エリアでは1月1日起算、関西エリアでは4月1日起算が多いとされています。

ただし、あくまで傾向であり、最終的には売買契約書に「どちらの起算日で精算するか」を明記して、売主と買主が合意することが重要です。

ファイナンシャル・プランナー不動産売却の実務では、起算日の選び方ひとつで精算金額が数万円変わることもあります。

たとえば、7月1日に引渡しをする場合、1月1日起算なら売主の負担は1月から6月の半年分ですが、4月1日起算なら売主の負担は4月から6月の3か月分だけになります。

契約前に不動産会社の担当者に「起算日はどちらで計算しますか?」と確認しておくのが良いね。

日割り計算の具体例——年間15万円の固定資産税をこう分ける

ここで、実際の数字を使って精算金額を計算してみましょう。

計算の前提条件を設定します。固定資産税と都市計画税の年額が合計15万円、起算日は1月1日、引渡し日は9月1日とします。

まず、1年間(365日)のうち、売主が所有している期間を数えます。1月1日から8月31日までは243日間です。買主が負担する期間は、9月1日から12月31日までの122日間になります。

次に、1日あたりの税額を計算します。15万円を365日で割ると、1日あたり約411円です。

売主の負担額は、411円×243日で約99,873円。買主の負担額は、411円×122日で約50,127円です。

つまり、買主は引渡し日に売買代金とは別に、約50,127円を売主に支払います。この金額が「固定資産税等精算金」と呼ばれるものです。

ファイナンシャル・プランナーなお、都市計画税とは、都市計画区域内の土地や建物に対して市区町村が課税する税金で、固定資産税とセットで納税通知書に記載されています。税率は自治体によって異なりますが、上限は0.3%です。

精算の際は固定資産税と都市計画税を合算した年額をもとに日割り計算するのが一般的だよ。

納税通知書が届く前に売却するとき——前年度の税額で仮精算する方法

固定資産税の納税通知書は、多くの自治体で毎年4月から6月ごろに届きます。もし1月から5月ごろに引渡しをする場合、まだその年の税額が確定していないケースがあります。

この場合、前年度の固定資産税額をもとに仮の精算を行い、実際の税額が確定した後に差額を調整するのが一般的な方法です。

または、前年度の税額をそのまま精算額として確定させ、差額調整は行わないと契約書に定めるケースもあります。

ファイナンシャル・プランナーどちらの方法をとるかは、売買契約書にしっかり記載しておくことがトラブル防止の鍵です。

不動産会社が仲介に入っている場合は、契約書のひな型に精算条項が盛り込まれていることがほとんどですので、署名前に目を通して内容を確認しましょう。

精算金は「譲渡所得」に含まれる——確定申告での扱いを忘れずに

見落としやすいポイントですが、買主から受け取る固定資産税等精算金は、税務上は「譲渡所得の収入金額」に含まれます。つまり、売却価格に精算金を加えた金額が、譲渡所得を計算するときの「収入」になるのです。

譲渡所得とは、不動産を売って得た利益のことで、「収入金額 −(取得費 + 譲渡費用)」で計算します。

取得費には購入時の代金や仲介手数料、建物の減価償却費などが含まれます。この譲渡所得に対して所得税と住民税が課税されます(租税特別措置法・所得税法に基づく)。

ただし、マイホーム(居住用財産)を売却した場合は、「3,000万円特別控除」が使える可能性があります。

これは「自分が住んでいた家を売って利益が出たとき、3,000万円までの利益なら税金がかかりませんよ」と国が認めてくれている制度です(租税特別措置法第35条)。

多くの方はこの制度を使うことで、譲渡所得にかかる税金をゼロまたは大幅に軽減できます。

相続で取得した空き家を売却する場合にも、一定の要件を満たせば「相続空き家の3,000万円特別控除」(租税特別措置法第35条第3項)が使えます。

ただし、適用には「相続開始から3年を経過する日の属する年の12月31日までに売却すること」などの期限があるため、早めに税理士やファイナンシャルプランナーに相談しておくと安心です。

ファイナンシャル・プランナー確定申告は、売却した翌年の2月16日から3月15日までに行います。

精算金の金額は売買契約書や精算書に記載されていますので、大切に保管しておきましょう。

あなたの家はいくらで売れる?失敗しない売却ステップを具体的に解説

ここからは、「じゃあ実際に何から始めればいいの?」という疑問に、具体的な行動レベルでお答えします。

まずは「自分の家の固定資産税評価額」を確認しよう

売却を考え始めたら、最初にやるべきことは固定資産税評価額の確認です。

これは、毎年届く固定資産税の納税通知書に同封されている「課税明細書」に記載されています。

課税明細書には、土地と建物それぞれの「固定資産税評価額」と「課税標準額」が載っています。

- 固定資産税評価額

自治体が定めた不動産の「値段」です。

土地の場合は公示地価のおおむね7割が目安ですが、建物は再建築価格と築年数をもとに算出されるため、市場価格との比率は物件によって異なります。 - 課税標準額

住宅用地の特例などの軽減措置が適用された後の金額で、これに税率(標準1.4%)を掛けた数字が実際の固定資産税額です。

もし納税通知書が手元にない場合は、市区町村の税務課窓口で「固定資産評価証明書」を取得できます。

手数料は自治体によりますが、おおむね300円から400円程度で、所要時間は窓口で10分から15分ほどです。

ファイナンシャル・プランナー相続物件の場合は、相続人であることを証明する書類(戸籍謄本等)が必要になりますので、事前に市区町村のホームページで必要書類を確認してから出向くと二度手間を避けられます。

「仲介」と「買取」、自分に合うのはどっち?

不動産の売却方法は、大きく分けて「仲介」と「買取」の2つがあります。

仲介とは

仲介とは、不動産会社に購入希望者を探してもらう方法のこと。

メリット

- 市場価格に近い金額で売れる可能性がある

デメリット

- 買主が見つかるまでに時間がかかることがある

一般的には3か月から6か月、物件によってはそれ以上かかるケースもあります。

仲介の場合は宅地建物取引業法に基づく仲介手数料が発生します。

売却価格が400万円を超える物件では「売却価格の3%+6万円+消費税」が上限の速算式です。

なお、2024年7月の宅地建物取引業法改正により、売却価格が800万円以下の低廉な物件については仲介手数料の上限が別途引き上げられ、最大33万円(税込)まで受領できるルールに変わりました。

買取とは

買取とは、不動産会社が直接物件を購入する方法のこと。

メリット

- 買主を探す必要がないため、相談から最短2週間程度で引渡し・入金まで完了できる

- 仲介手数料がかからない

- 買取の場合は契約不適合責任(売った後に建物の欠陥が見つかった場合に売主が負う責任)が免除されることが多い

- 築年数の古い物件や、残置物(家具や荷物)がそのまま残っている状態でも対応してもらえる

ファイナンシャル・プランナー「相続税の納税期限(相続開始から10か月以内)が迫っている」「空き家の管理負担から早く解放されたい」という方には、スピードと手間の少なさで買取が向いているケースが多いです。

反対に、「時間に余裕があり、できるだけ高く売りたい」という方には仲介が適しているね。

査定依頼から引渡しまで——5つのステップと所要時間

売却の流れを5つのステップに分けて、それぞれの所要時間と必要なものを整理します。

不動産会社に連絡して、自宅や相続物件の査定を依頼します。所要時間は申し込み自体が5分から10分程度です。

査定には2つの方法があります。

- 机上査定(データだけで概算を出す方法)

- 訪問査定(実際に物件を見て評価する方法)

より正確な金額を知りたいなら訪問査定をおすすめします。

自宅まで来てくれる不動産会社を選べば、わざわざ店舗に出向く必要はありません。その場で無理な売り込みをされる心配もなく、「まず話を聞いてみるだけ」でも大丈夫です。

ファイナンシャル・プランナー家族と一緒に説明を聞きたい場合は、同席も歓迎してもらえます。

査定結果に納得したら、不動産会社と媒介契約(売却活動を正式に依頼する契約)を結びます。媒介契約には3つの種類があります。

- 一般媒介(複数の会社に同時に依頼できるタイプ)

- 専任媒介(1社だけに依頼するタイプ)

- 専属専任媒介(1社だけに依頼するタイプ)

1社に絞ると、担当者が責任を持って販売活動をしてくれるメリットがあります。所要時間は30分から1時間程度です。

買取の場合は媒介契約は不要で、直接買取契約に進みます。

仲介の場合は3か月から6か月が目安。買取の場合はこのステップが省略され、査定後すぐに売買契約に入れます。

買主が決まったら、売買契約を結びます。

契約書には固定資産税の精算方法(起算日、精算金額、支払い方法)を必ず明記します。

遠方にお住まいの方や、体力的にお出かけが大変な方は、オンラインで契約手続きを進められる不動産会社を選ぶと負担を減らせます。

必要書類は登記簿謄本(登記事項証明書)、印鑑証明書、本人確認書類、固定資産税納税通知書などです。登記簿謄本は法務局のオンラインサービスで取り寄せ可能で、手数料は500円ほどです。

売買代金の受け取り、固定資産税等精算金の精算、所有権移転登記(司法書士が代行)を同時に行います。

ファイナンシャル・プランナーこの日をもって、翌年の固定資産税の納税義務は買主に移ります。

相続登記がまだの方は要注意——義務化で「放置」はリスクに

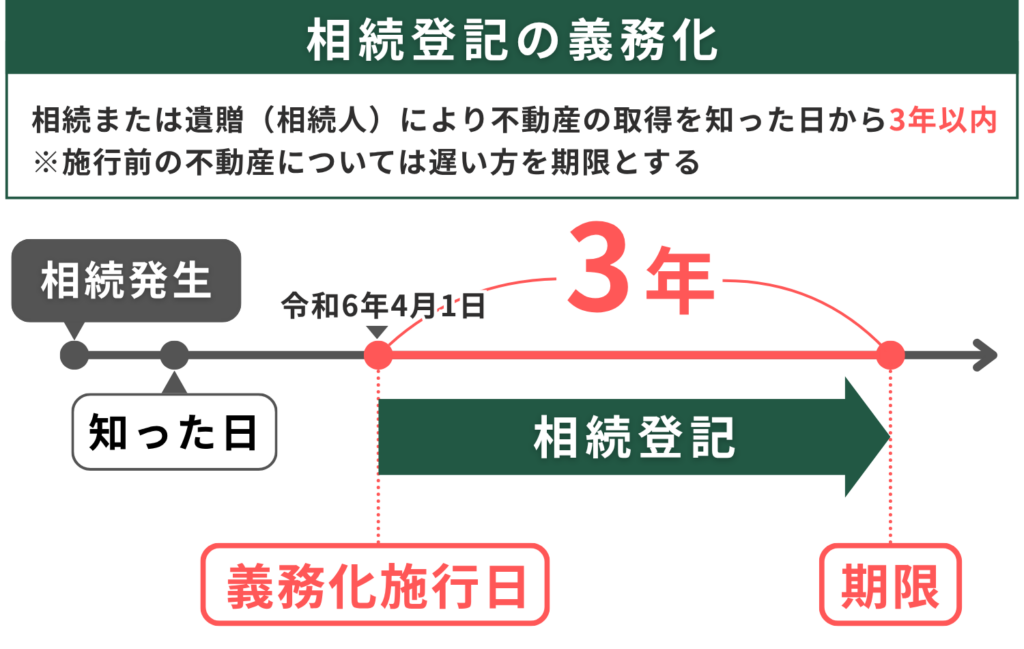

2024年4月から「相続登記の義務化」がスタートしました(不動産登記法の改正)。

これにより、相続で不動産を取得したことを知った日から3年以内に相続登記を行わないと、正当な理由がない場合は10万円以下の過料が科される可能性があります。

相続登記が済んでいない不動産は、そもそも売却ができません。

ファイナンシャル・プランナー「実家を相続したけど、名義変更をまだしていない」という方は、売却を考える前に、まず法務局で相続登記を済ませることが必要です。

手続きは司法書士に依頼するのが一般的で、費用の目安は5万円から10万円程度、期間は書類の準備を含めて2週間から1か月ほどです。

「まさに自分のこと」——固定資産税の精算で得した人・損した人のリアル

ここでは、実際の不動産売却で固定資産税の精算がどのように行われるのか、2つの事例を通じてご紹介します。

事例1:相続した空き家を買取で売却、納税期限に間に合った60代女性

- 神奈川県在住の田中さん(62歳・パート勤務・夫と二人暮らし)

- 2024年の秋に埼玉県の実家(お母様が一人暮らしをしていた築35年の木造一戸建て)を相続

- 相続後は空き家のまま管理

相続から半年が過ぎたころ、税理士から「相続税の申告期限は相続開始から10か月です。納税資金の準備は進んでいますか?」と連絡がありました。

相続税の概算は約300万円。

田中さんの預貯金だけでは足りず、実家を売却して資金を確保する必要に迫られました。

田中さんは不安だらけでした。

でも、あの家は古いし、母の荷物もそのまま残っているのよ。片付けだけでも何十万円もかかるんじゃないかしら……。

夫に相談すると、次のように背中を押してくれました。

不動産屋に聞いてみたらいいんじゃないか。最近はネットで調べれば訪問してくれるところもあるらしい。

田中さんはまず、インターネットで「古い家 買取」と検索し、残置物ありでも現状のまま買い取ってくれる不動産会社を見つけました。

電話で問い合わせると、「まずはお話を聞かせてください。ご自宅に伺いますので、ご主人もご一緒にどうぞ」と言われ、翌週に自宅で説明を受けました。

正直、しつこく営業されるのが怖かったんです。でも、担当の方は『今日は情報をお伝えするだけですので、ゆっくり考えてください』と言ってくれて、ほっとしました。

査定の結果、買取価格は約800万円。

仲介であればもう少し高く売れる可能性はあるものの、買主が見つかるまでに数か月かかるリスクがありました。納税期限まであと4か月。田中さんは買取を選びました。

固定資産税の精算では、起算日を1月1日として、引渡し日(3月中旬)以降の分を買主(不動産会社)が負担。

年間の固定資産税12万円のうち、田中さんの負担は約2万4,000円(1月1日〜3月中旬の約74日分)で済みました。

契約手続きはオンラインで完結し、相談から引渡しまでわずか3週間。

売却代金は相続税の納税に充てることができ、残りは老後の生活資金として確保しました。

片付けも解体も全部やらなくていいと言われたときは、本当に助かりました。もっと早く相談していれば、空き家の管理で休日がつぶれることもなかったのに、と少し後悔しています。

田中さんのこの言葉は、同じ状況で悩んでいる方への大きなヒントになるのではないでしょうか。

事例2:起算日の確認を怠り、精算金で想定外の出費が生じた50代男性

- 大阪府在住の山本さん(55歳・会社員・妻と高校生の息子の3人家族)

- 住み替えのために築20年の自宅マンションを仲介で売却

息子の大学進学を見据え、通勤にも便利な都心部のマンションへの住み替えを決意。

自宅の査定額は約2,500万円で、住宅ローンの残債約1,000万円を差し引いても十分な資金が残る見込みでした。

売却自体はスムーズに進んだんです。

問題は、固定資産税の精算のところでした。

山本さんの自宅がある大阪では、固定資産税の精算に「4月1日起算」が多く使われます。

しかし、山本さんが媒介契約を結んだ不動産会社の担当者は、契約書に起算日を明記していませんでした。

引渡し日は7月15日。山本さんは「年の途中で売るんだから、1月1日から計算して、自分は半年ちょっとの分を負担するだけだろう」と考えていました。

ところが、決済の場で「4月1日起算で計算します」と言われ、負担額が想定より約2万円多くなっていたのです。

たかが2万円かもしれませんが、事前に説明がなかったことにモヤモヤしました。

契約書にちゃんと書いてあれば、心の準備ができたのに。

山本さんは、この経験を踏まえて住み替え先のマンション購入時には、売買契約書の精算条項を隅々まで確認しました。

また、固定資産税の精算金が譲渡所得に加算されることも事前に税理士に確認し、確定申告で3,000万円特別控除を申請して税金をゼロに抑えることができました。

家を売るとき、固定資産税の精算なんて小さなことだと思っていました。でも、起算日ひとつで金額が変わるし、確定申告にも関係してくる。

契約書に何が書いてあるか、ちゃんと目を通すことの大切さを痛感しました。

山本さんの事例は、金額の大小にかかわらず、精算条項の内容を売買契約の前に確認しておくことの大切さを教えてくれます。

不動産会社に「起算日はどちらですか?」「精算金は契約書に明記されますか?」と聞くだけで、想定外の出費やトラブルを防げるのです。

固定資産税と不動産売却にまつわる「5つの素朴な疑問」

ここまでの内容でカバーしきれなかった疑問を、Q&A形式で整理します。

年の途中で家を売ったら、固定資産税は還付されますか?

いいえ、自治体から売主に固定資産税が還付されることはありません。

固定資産税はその年の1月1日時点の所有者に1年分が課税される仕組みで、年途中の売却による自動的な減額や返金の制度はないのです(地方税法に基づく)。

そのかわり、売買の当事者間で日割り精算を行い、引渡し日以降の分を買主が売主に支払うことで公平を保ちます。

ファイナンシャル・プランナー精算の取り決めは売買契約書に必ず記載してもらいましょう。

固定資産税の精算は法律上の義務ですか?

法律上は義務ではなく、あくまで売主と買主の合意に基づく商慣習です。

ファイナンシャル・プランナーしかし、不動産取引の現場ではほぼすべての売買で精算が行われています。逆に「精算しない」ということになると、売主が不利益を被る可能性がありますので、仲介・買取いずれの場合も精算の有無と方法を契約書に明記することを強くおすすめします。

住宅ローンが残っていても家を売ることはできますか?

はい、住宅ローンが残っていても売却は可能です。

売却代金でローンを完済し、同時に抵当権の抹消登記(法務局で手続き)を行えば問題ありません。

ただし、売却額がローン残高を下回る「オーバーローン」の状態では、差額を自己資金や住み替えローンで手当てする必要があります。

ファイナンシャル・プランナーまずは不動産会社の査定額と、金融機関でのローン残高の確認を同時に進めてみてください。

古い家をリフォームしてから売ったほうが高く売れますか?

必ずしもリフォームが得とは限りません。

リフォーム費用が売却価格のアップ分を上回ってしまい、トータルで損をするケースは少なくありません。

とくに買取の場合は、不動産会社がリフォームを前提に買い取るため、現状のまま(残置物ありでも)売却できることがほとんどです。

ファイナンシャル・プランナーリフォーム費用をかける前に、まずは複数の不動産会社に「今の状態でいくらで売れるか」を査定してもらい、費用対効果を比較検討するのが賢い判断です。

固定資産税の精算金に消費税はかかりますか?

個人が自宅(マイホーム)を売却する場合、固定資産税等精算金に消費税はかかりません。

ただし、事業者が事業用の不動産(賃貸物件や店舗など)を売却する場合は、精算金のうち建物部分に消費税が課税されるケースがあります。個人のマイホーム売却であれば、消費税の心配は不要ですのでご安心ください。

ファイナンシャル・プランナー不明な点があれば、税理士や最寄りの税務署に相談してみましょう。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

この記事のまとめ——5分でできる「最初の一歩」

この記事でお伝えしたことを3つに絞ると、次のようになります。

- 固定資産税の納税義務者はその年の1月1日時点の所有者(売主)だが、実際の取引では引渡し日を基準に日割り精算するのが一般的なルール

起算日(1月1日または4月1日)の違いで精算金額が変わるため、売買契約書への明記がトラブル防止のカギです。 - 精算金は譲渡所得の収入金額に含まれるため、確定申告で忘れずに計上する必要がある

ただし、マイホームの売却であれば3,000万円特別控除を使えるケースが多く、税負担をゼロまたは大幅に抑えられる可能性があります。 - 空き家を放置すると固定資産税の負担が年々積み重なり、管理不全空家に指定されれば税額が最大6倍に跳ね上がるリスクがある

早めに売却の準備を進めることが、経済的にも精神的にもいちばんの安心材料になります。

まずはお手元にある固定資産税の納税通知書を引っ張り出してみてください。

そこに書かれている「固定資産税評価額」を確認するだけで、売却を考えるときの出発点が見えてきます。

納税通知書が見当たらない場合は、市区町村の税務課に電話すれば、評価証明書の取り寄せ方法を教えてもらえます。

ファイナンシャル・プランナー「何から始めていいか分からない」という方は、宅地建物取引士やファイナンシャルプランナーなどの専門家に相談することも一つの方法です。

自宅まで来てくれて、無料で査定をしてくれる不動産会社も多いので、「まず話を聞いてみるだけ」という気持ちで一歩を踏み出してみてはいかがでしょうか。