家を売ったら、税金はいくらかかるの?

できるだけ手取りを多くしたい!

不動産売却を考えるとき、誰もが気になるのが税金の問題です。

結論から言うと、マイホームの売却には「3,000万円控除」という強力な節税制度があり、多くの方は税金がゼロか、ごくわずかで済みます。

この記事では、宅地建物取引士かつファイナンシャルプランナー(AFP)の実務経験をもとに、制度の仕組みと使い方を専門用語を使わずにわかりやすく解説します。

ファイナンシャル・プランナー

ファイナンシャル・プランナー税金について詳しく知りたい方こそ、ご参考ください!

- 不動産売却の3,000万円控除の全体像(どんな制度で、誰が使えるのか)

- 控除の適用要件と注意すべきケース(使えない場合を事前に知る)

- 公的データで見る不動産市場の今(売り時を判断するための最新情報)

- 売却から確定申告までの具体的な手続きの流れ(必要書類・期限・費用)

- 実際に控除を活用した方の事例(成功例・失敗例から学ぶポイント)

PC-1024x576.png)

SP.png)

3,000万円控除って何?「自宅を売っても税金ゼロ」が実現する仕組み

結論から言うと、自分が住んでいた家を売って利益が出ても、その利益が3,000万円以内であれば税金はかかりません。

これが「3,000万円特別控除」と呼ばれる制度です。

そもそも不動産売却の「利益」って何?

家を売って利益が出たとき、この利益は「譲渡所得」と呼ばれて課税されます。

-150x150.png)

3,000万円で買った家を4,500万円で売り、売却にかかった費用が200万円だった場合、利益は「4,500万円−3,000万円−200万円=1,300万円」だよ!

通常であれば、この1,300万円に対して約20%〜40%の税金(所得税・住民税・復興特別所得税)がかかります。

ファイナンシャル・プランナー税率は家を何年持っていたかによって変わり、5年を超えて所有していた場合(長期譲渡所得)は約20%、5年以下(短期譲渡所得)は約39%です。

3,000万円控除で税額はこう変わる

ところが、3,000万円控除を使えば、この1,300万円の利益から最大3,000万円を差し引くことができます。

1,300万円−3,000万円はマイナスになりますから、課税される譲渡所得はゼロになります。

-150x150.png)

つまり、税金がかからなくなるんだね!

つまり、ほとんどのマイホーム売却では所得税・住民税がかからないのです。

また、相続した空き家を売る場合にも同様の3,000万円特別控除が使える制度があります。

知っておきたい3つの特徴

「3,000万円特別控除」の制度を使う時に知っておきたい特徴は、以下の通りです。

- 家を何年持っていたかは関係なく使える

- 夫婦で共有名義の場合は、それぞれ最大3,000万円ずつ(合計6,000万円)控除できる

- マンションでも一戸建てでも、自分が住んでいた物件であれば建物の種類を問わず使える

不動産売却の相談現場では、「そんなに節税できるなんて知らなかった」とおっしゃる方がとても多いです。

ファイナンシャル・プランナー制度を知っているか知らないかで、手元に残るお金が数百万円変わることも!

公的データが示す「いま動くべき理由」——不動産価格と空き家の最新事情

結論として、不動産価格は全国的に上昇が続いており、「売却を検討するなら早めに動くこと」がデータからも裏付けられています。

一方で空き家は過去最多を更新しており、放置するほど不利になる状況です。

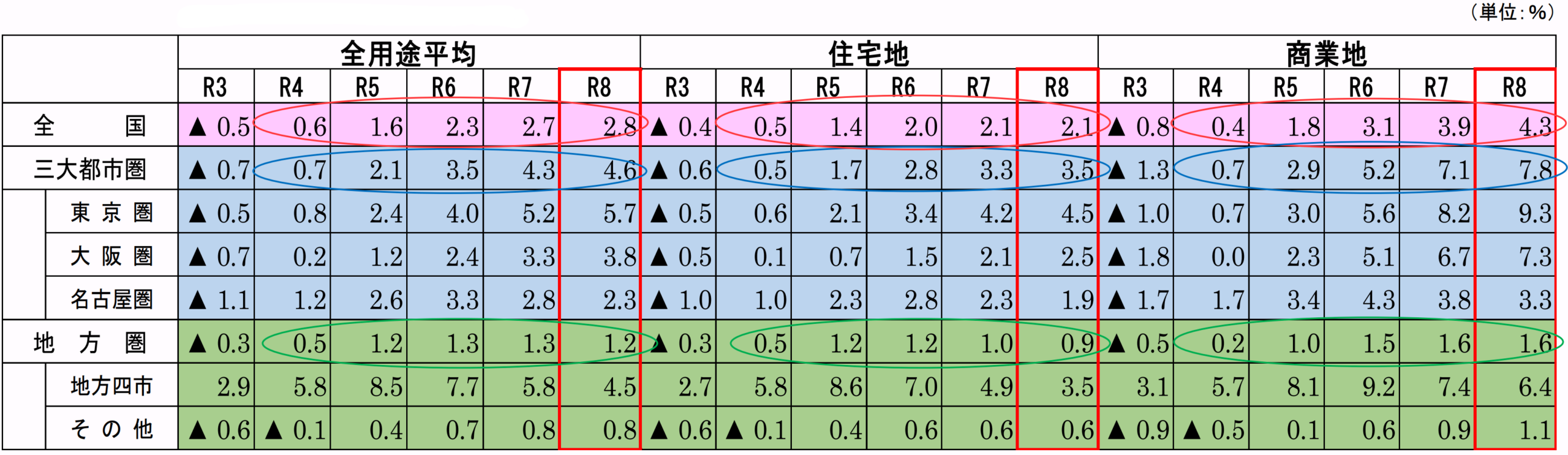

地価はバブル崩壊後で最大の上昇幅に

国土交通省が2026年3月に公表した「令和8年地価公示」によると、全国の全用途平均の地価は前年比2.8%上昇しました。

この上昇幅は、バブル崩壊後で最も大きい伸び率です。

住宅地に限っても5年連続で上昇しており、全国31都道府県で住宅地の地価が上がっています。

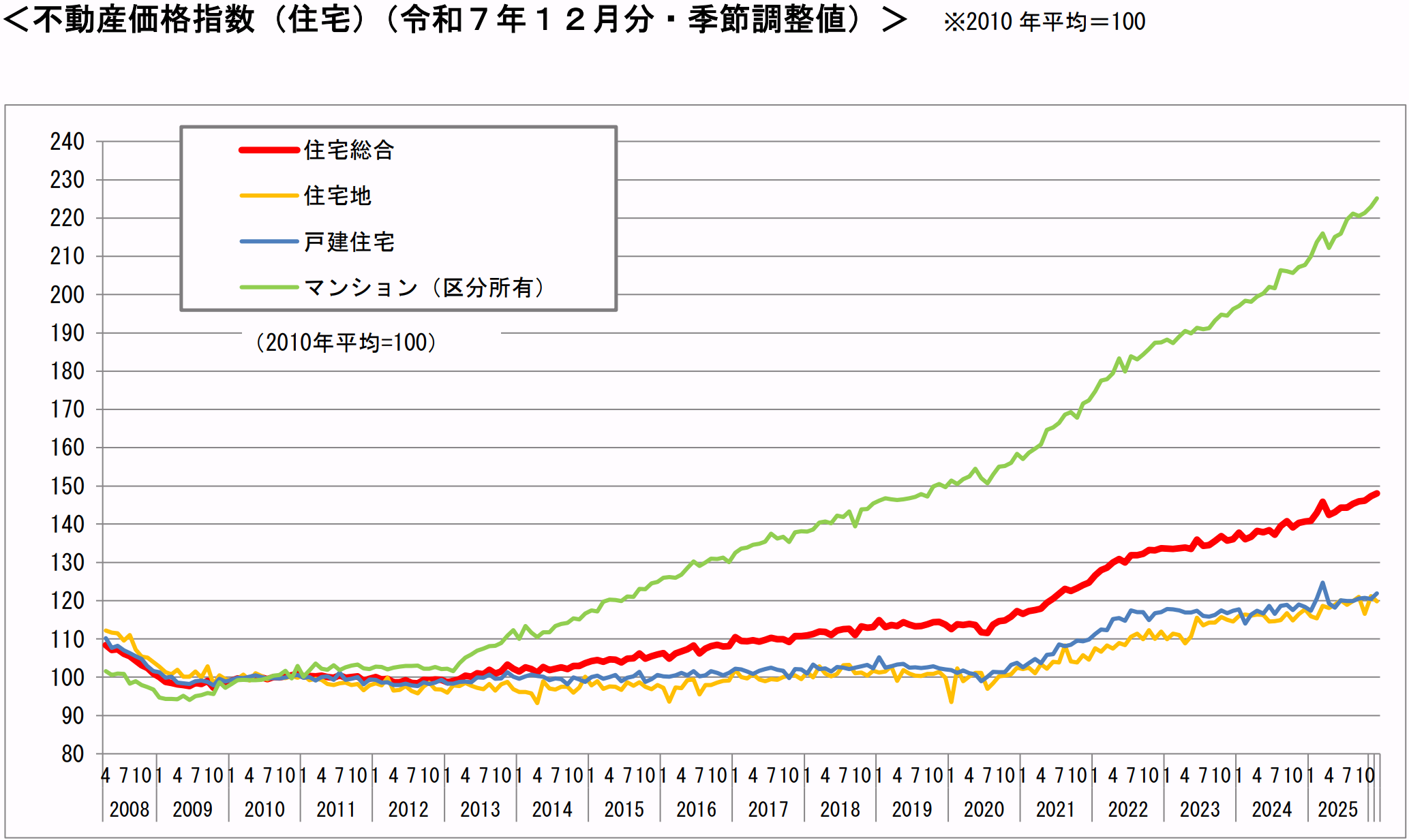

国土交通省が毎月発表している「不動産価格指数」(2025年12月・第4四半期分)では、住宅総合の指数は148.0(2010年の平均を100とした数値)を記録しました。

マンションに至っては225.1と、2010年と比べて2倍以上に跳ね上がっています。

つまり、「15年前に比べて不動産の価格が約1.5倍になっている」とわかるね!

ファイナンシャル・プランナー売却価格が変われば、手数料も倍近く変わるので注目しておきましょう。

地方だから関係ない?——都市と地方の「二極化」に注意

「でも、うちは都心じゃないし関係ないのでは?」と思われるかもしれません。

たしかに、地方の一部では地価が横ばいや下落の地域もあり、都市と地方の「二極化」が進んでいます。

しかし、大切なのは「今が過去と比べて高い水準にある」という事実です。

いま売却を検討している方にとっては、高い価格水準がメリットになります。

ファイナンシャル・プランナー今後金利が上昇して不動産市場が冷え込む可能性もゼロではありません。

早めに動くことで「高く売れるチャンス」をつかみやすくなります。

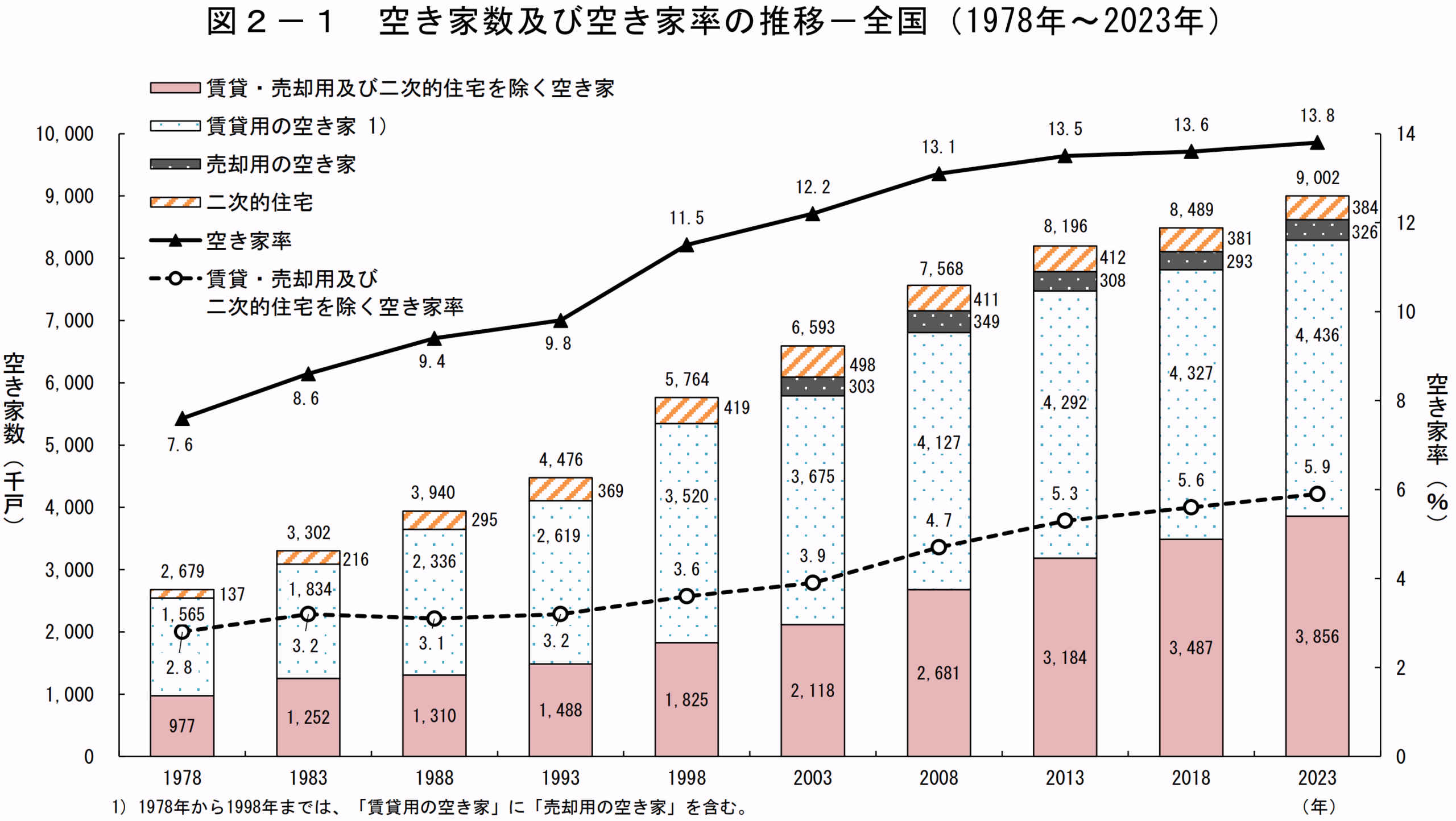

空き家は900万戸で過去最多——放置するほど不利に

総務省の「令和5年住宅・土地統計調査」(2023年10月実施)によると、全国の空き家数は約900万戸に達し、過去最多を記録しました。

-150x150.png)

前回調査(2018年)から50万戸以上増えているね…

空き家は放っておくと、固定資産税の負担が重くのしかかります。

また、2023年12月に施行された改正「空家等対策の推進に関する特別措置法」により、管理が不十分な空き家は税の優遇が外される可能性もあります。

ファイナンシャル・プランナー固定資産税の通知書が届くたびに「このまま放置していていいのかな」と感じている方は、今のうちに売却を検討しましょう。

相続登記の義務化——3年以内の手続きを忘れずに

法務省の制度改正として、2024年4月から相続登記の義務化がスタートしました。

相続から3年以内に登記をしなければ、10万円以下の過料が科される可能性があります。

相続した実家の売却を考えている方は、この期限も意識しておきましょう。

ファイナンシャル・プランナー売却する際には相続登記が済んでいることが前提になるので、早めに手続きを進めておくことが大切です。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

マイホーム売却で使える3,000万円控除——6つの適用要件を「チェックリスト」で確認

3,000万円控除を使うには6つの要件をすべて満たす必要がありますが、普通にマイホームを売る場合はほとんどの方が該当します。

この特例を使えるかどうかは、以下の6つのポイントで判断できます。

1:自分が住んでいた家(居住用財産)の売却であること

ファイナンシャル・プランナー別荘、セカンドハウス、投資用の物件は対象外です。

反対に、単身赴任で家族が住み続けている場合は、その家が居住用財産と認められます。

店舗兼住宅の場合は、居住用として使っていた部分についてのみ控除が適用されます。

2:住まなくなってから3年以内の年末までに売ること

すでに引っ越し済みの場合は、「住まなくなった日から3年後の年の12月31日まで」に売却する必要があります。

ファイナンシャル・プランナーたとえば2023年6月に引っ越したなら、2026年12月31日が期限です。

賃貸に出していた期間があっても、期限内に売れば問題ありません。

ただし、家屋を取り壊した場合は、取り壊した日から1年以内に売買契約を結ぶ必要があり、さらにその土地を駐車場などに利用していないことも条件になります。

3:家族や親族への売却ではないこと

売り先が配偶者、親、子どもなど「特別な関係がある人」の場合、この控除は使えません。

制度の趣旨は「第三者への売却」にあります。

「特別な関係がある人」には、生計を同じくする親族や、売却後にその家で同居する親族なども含まれます。

ファイナンシャル・プランナー知り合いに売る場合でも、親族でなければ問題ありません。

4:前年・前々年に同じ特例を使っていないこと

この3,000万円控除は、売った年の前年と前々年に同じ特例を使っていないことが条件です。

つまり、3年に1度しか使えない仕組みです!

また、マイホームの買換え特例や譲渡損失の損益通算・繰越控除の特例とも併用できません。

5:収用などの特別控除を受けていないこと

公共事業のための売却で5,000万円控除などを受けている場合は、同じ売却で3,000万円控除を重ねて使うことはできません。

ファイナンシャル・プランナー年間の特別控除額の合計は5,000万円が上限です。

異なる資産の売却であれば組み合わせて使える場合もあるので、気になる方は一度相談してみましょう。

6:住宅ローン控除との併用はできない

新しい家を住宅ローンで購入して住宅ローン控除(住宅借入金等特別控除)を受ける場合、売った年とその前後2年間は3,000万円控除を使えません。

つまり、「旧居を3,000万円控除で売る」か「新居で住宅ローン控除を受ける」か、どちらかを選ぶ必要があります。

どちらが得かは、売却益の金額と新居のローン額・返済期間によって大きく変わります。

ファイナンシャル・プランナー売却益が大きい場合は3,000万円控除のほうが節税効果が高いケースが多いですが、判断に迷ったら税理士やFPにシミュレーションを依頼するのがおすすめです。

10年超所有なら「軽減税率の特例」も併用できる

所有期間が10年を超える自宅の売却であれば、「10年超所有軽減税率の特例」を3,000万円控除と併用できます。

これは、控除後の利益に対してさらに低い税率が適用される特例です。

6,000万円以下の部分の税率が、通常の約20%から約14%に軽減されるんだね!

ファイナンシャル・プランナー長く住んだ家を売る方にとっては、ダブルの節税効果が期待できます。

相続した空き家を売る場合は?——もうひとつの3,000万円控除

親から相続した実家を相続人が一度も住まずに売却する場合は、上記の「居住用財産の3,000万円控除」は使えません。

ただし、「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除」という別の制度があり、条件を満たせば最大3,000万円の控除を受けられます。

この制度の適用期限は令和9年(2027年)12月31日までで、相続の開始があったことを知った日から3年を経過する日の属する年の12月31日までに売ることが条件です。

なお、2024年1月1日以降の売却で相続人が3人以上の場合は、控除額の上限が1人あたり2,000万円に引き下げられます。

ファイナンシャル・プランナー2024年1月1日以降は、耐震基準を満たさない家屋をそのまま売却し、翌年2月15日までに買主が解体や耐震リフォームを行う場合にも適用が認められるようになりました!

売却から確定申告まで——「何から始めればいい?」に答える具体的ステップ

結論として、不動産売却は「査定→媒介契約→売却活動→引渡し→確定申告」の5ステップで進みます。

早めに動き出せば、余裕をもって一つずつ片付けられます。

まず査定を受ける(所要時間:ネットなら5分、訪問なら1〜2時間)

最初の一歩は、不動産会社に査定を依頼して、ご自宅がいくらで売れそうかを知りましょう。

「査定=売却決定」ではないから、まずは情報収集として気軽に始めるのがよさそうね!

最近はオンラインで査定依頼ができる会社も増えているらしいから、助かるな!

また、担当者がご自宅まで訪問して、物件の状態を見ながら丁寧に説明してくれる会社もあります。

その場で契約を迫られることはないので、「まず話を聞くだけ」での利用でも問題ありません。

売り方を決める——仲介か買取か(検討期間:1週間程度)

不動産の売り方には大きく「仲介」と「買取」の2つがあります。

市場価格に近い金額で売れる可能性がありますが、買い手が見つかるまで数か月以上かかることもあります。

買取は不動産会社が直接買い取る方法で、売却価格はやや下がる傾向がありますが、スピードと確実性に優れています。

仲介手数料がかからないことや、売却後に建物の不具合が見つかったときの修繕責任(契約不適合責任)が免除されることが多いことがメリットです。

また、古い家や残置物がある状態でもそのまま引き取ってもらいやすいのもポイント。

ファイナンシャル・プランナー「古い家だから売れないのでは」「荷物の片付けが大変」と心配されている方は、買取だと安心です。

必要書類を準備する(所要時間:数日〜2週間)

売却にあたって必要な書類は、主に以下の通りです。

- 登記簿謄本(登記事項証明書)

- 固定資産税の納税通知書

- 本人確認書類

- 印鑑証明書

登記簿謄本は法務局のオンラインサービスで取り寄せることができ、手数料は郵送の場合500円ほど(窓口受取の場合は480円)です。

届いた書類で、土地の面積や建物の構造など、売却に必要な基本情報がひと目でわかります。

売買契約と引渡し(所要期間:仲介なら3〜6か月、買取なら2週間〜1か月)

買い手が見つかったら、売買契約を締結します。

契約書には印紙税がかかります。

ファイナンシャル・プランナー引渡し時には残代金の受取りと同時に所有権の移転登記を行います。

住宅ローンが残っている場合は、売却代金で一括返済して抵当権の抹消登記も必要です。

遠方にお住まいの方や多忙な方は、オンラインで手続きを進められる不動産会社を選ぶのがおすすめ!

翌年の確定申告を忘れずに(期間:売却翌年の2月16日〜3月15日)

3,000万円控除を使って税金がゼロになった場合でも、確定申告は必須です。

申告を忘れると特例が適用されず、数十万円〜数百万円の税金が発生する可能性があるので要注意!

- 確定申告書(分離課税用)

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)

- 売買契約書の写し

- 登記事項証明書(または不動産番号の明細書)

- 住民票の写し(売却時の住所と登記上の住所が異なる場合は戸籍の附票の写し)

国税庁の「確定申告書等作成コーナー」を使えば、パソコンやスマホから申告書を作成・提出できるよ!

ファイナンシャル・プランナーわからない場合は、管轄の税務署の窓口で相談することもできます。

3,000万円控除を活用した人のリアルな体験——成功と失敗の分かれ道

読者の皆さんが「自分ならどうなるだろう?」とイメージできるよう、実際の売却事例をご紹介します。

事例1:相続した実家を早めに売却して税金ゼロに(Cさん・62歳・会社員・東京都)

- 2年前に地方の実家で一人暮らしをしていた母親が亡くなった

- 築35年の木造一戸建てを相続

- 弟が一人いて、二人で共有名義として相続

- 実家に住む予定はなく、空き家のまま管理中

固定資産税の通知書が届いたとき、Cさんは思わずため息をつきました。

もう2年間、誰も住んでいないのに年間12万円も固定資産税を払い続けている。

庭の草刈りも年に3回は業者に頼んでいて、お金がかかるな…

そこで、弟に電話で相談することに。

「売ったほうがいいとは思うけど、母さんが大事にしていた家だからな…。それに、古い家なんて売れるのかな…」

確かにそうだよな…

不動産会社に電話したらしつこく営業されそうだし、よくわからない書類をたくさん書かされそう…

しかし、意を決してまずはインターネットで複数の不動産会社に査定を依頼することに。

すると、ある買取専門の会社から連絡がありました。

買取専門の会社

買取専門の会社古い家でも残置物ありの現状のまま買い取れます。

まずは一度お話を聞かせてください!

担当者が実家まで訪問してくれて、Cさんと弟も同席のうえ、丁寧に説明を受けました。

正直、最初は安く買い叩かれるのでは?と身構えていました。

でも、査定額の根拠を近隣の取引事例と一緒に見せてもらえたので、納得できました。

弟と相談のうえ、買取を選択。

仲介手数料もかからず、残置物の片付けも不要でした。

相続から3年以内の売却だったため「相続空き家の3,000万円特別控除」を適用でき、売却益に対する税金はゼロに。

翌年の確定申告も、国税庁のサイトで作成して電子申告で完了しました。

正直、もっと早く動けばよかったというのが一番の感想です。

2年分の固定資産税と管理費、合わせて40万円近くを払っていましたから。

空き家を持っている方には、まず査定だけでもしてみてくださいとお伝えしたいです!

事例2:確定申告を忘れて控除を逃してしまった(Dさん・55歳・自営業・大阪府)

- 子どもが独立したのを機に、築28年の自宅マンションを売却することに

- 知人の紹介で不動産会社に仲介を依頼し、3か月ほどで買い手が見つかった

- 購入時の価格は2,800万円、売却価格は3,600万円

- 譲渡費用を差し引いた利益は約700万円

- 3,000万円控除を使えば税金はゼロになるはずだった

ところが、Dさんは自営業の確定申告に追われ、不動産売却分の申告を「利益が控除内だから申告しなくても大丈夫だろう」と後回しにしてしまいました。

3,000万円控除は、確定申告をすることが適用の条件です。

あとから税務署から連絡が来て、初めて知りました。

追加で約100万円の納税と延滞税が発生してしまったんです…

あのとき確定申告さえしていれば、こんなことにはならなかったのに…

3,000万円控除を使って税金がゼロになっても、絶対に確定申告しましょう!

申告期限は売却した翌年の3月15日です。

ファイナンシャル・プランナー「税金がゼロ=申告不要」ではない、という点をぜひ覚えておいてください。

売却と3,000万円控除にまつわる「素朴なギモン」5選

住宅ローンが残っていても家を売ることはできますか?

はい、ローンが残っていても売却は可能です。

売却代金でローンを完済できれば、引渡しと同時に抵当権を抹消して手続きが進みます。

ただし、売却額がローン残高を下回る「オーバーローン」の場合は、差額を自己資金で補う必要があります。

ファイナンシャル・プランナー

ファイナンシャル・プランナーまずは不動産会社の査定額と、金融機関でのローン残高を確認してみてください。

3,000万円控除を使うと、住宅ローン控除は受けられなくなりますか?

はい、原則として併用はできません。

ファイナンシャル・プランナー3,000万円控除を使った年と、その前後2年間(合計5年間)は住宅ローン控除が使えなくなります。

どちらが得かは売却益の額や新居のローン額によって異なりますので、税理士やFPにシミュレーションを依頼するのがおすすめです。

家を売って損が出た場合でも、確定申告したほうがいいですか?

はい、損失が出た場合でも確定申告することをおすすめします。

一定の条件を満たせば、売却損を給与所得など他の所得と相殺できる「損益通算」の特例や、控除しきれなかった損失を翌年以降3年間繰り越せる「繰越控除」の特例が使える場合があります。

亡くなった親の家を売る場合も3,000万円控除は使えますか?

相続した家に相続人が住んでいた場合は「居住用財産の3,000万円控除」が、住んでいなかった場合は「相続空き家の3,000万円控除」が使える可能性があります。

ファイナンシャル・プランナーいずれも相続開始から3年を経過する日の属する年の12月31日までに売ることが条件です。

古い家を解体して更地で売る場合でも適用できるケースがありますので、早めに税務署や税理士に相談してください。

マンションの売却でも3,000万円控除は使えますか?

はい、マンションでも自分が住んでいた物件であれば問題なく使えます。

居住用財産であれば、建物の種類は問われないんだね!

ファイナンシャル・プランナー投資用として人に貸していたマンションには適用できません。

ただし、転勤などで一時的に賃貸に出していた場合は、住まなくなってから3年以内の年末までに売れば対象となります。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

この記事のまとめ——「5分でできる最初の一歩」を踏み出そう

この記事のポイントを3つにまとめます。

- マイホームを売って利益が出ても、3,000万円控除を使えば多くの方は税金がゼロまたは大幅に軽減できる

- 控除を受けるためには「確定申告」が必要

- 不動産価格は全国的に上昇基調が続いているからこそ、早めの行動が吉!

もし「自分の場合はどうなるんだろう」と迷ったら、不動産会社の無料査定を利用したり、税理士やFPなどの専門家に相談してみてください。

ファイナンシャル・プランナー「まず話を聞くだけ」という利用でもOKです!