家を売ったら税金がかかるらしいけれど、買ったときの金額が分からない…

ファイナンシャル・プランナー

ファイナンシャル・プランナー相続した実家や、何十年も前に購入したマイホームを売ろうとして、こんな壁にぶつかる方がとても多くいらっしゃいます。

実は、この「取得費」の計算ひとつで、手元に残るお金が数百万円単位で変わることもあるのです。

2024年4月には相続登記の義務化(不動産登記法の改正)がスタートし、相続した不動産の売却を検討する方が一気に増えました。

本記事では、宅地建物取引士・ファイナンシャルプランナー(AFP)として不動産売買の実務に携わってきた筆者が、取得費の基本から「書類がないときの対処法」、そして節税につながる特例まで丁寧に解説します。

- 不動産売却における「取得費」の全体像(何が含まれ、なぜ重要なのか)

- 取得費の具体的な計算方法(土地・建物を分けて計算する手順)

- 売買契約書や領収書がないときの代替手段(概算取得費・市街地価格指数など)

- 相続した不動産で使える節税の特例(取得費加算の特例・3,000万円特別控除)

- 実際の事例から学ぶ「取得費の調べ方」と「やってはいけない失敗」

取得費を正しく計算するだけで、手残りが数百万円変わる

不動産売却で支払う税金の額は「取得費をいくらで申告するか」によって大きく変わります。

取得費を正しく計算できれば、余計な税金を払わずに済みますし、逆に取得費が分からないまま申告してしまうと、本来払わなくていい税金を何百万円も多く納めてしまうことがあるのです。

取得費ってそもそも何?──「買ったときの値段+α」と考えてください

不動産売却の取得費とは、その不動産を手に入れるためにかかった費用の合計額のことです。

具体的には、土地や建物の購入代金だけでなく、購入時に支払った仲介手数料、登録免許税、不動産取得税、司法書士への報酬、印紙税、さらには土地の測量費や造成費なども含まれます。

また、建物のリフォーム費用や増改築にかけたお金も「設備費・改良費」として取得費に加算できます。

つまり、「買った値段そのもの」ではなく、「買って使えるようにするまでにかかったお金の総額」が取得費なのです。

なぜこの取得費がそんなに大事なのかというと、不動産を売却して利益(これを「譲渡所得」といいます)が出たとき、利益の額に応じて所得税・住民税・復興特別所得税がかかるからです。

ファイナンシャル・プランナー

ファイナンシャル・プランナーつまり、取得費が大きければ大きいほど譲渡所得は小さくなり、税金も安くなるという仕組みです。

取得費の計算を間違えると、なぜ税金が大きく変わるのか

たとえば、3,000万円で家を売ったケースを考えてみましょう。

取得費を正しく計算して2,000万円と申告できれば、譲渡所得は約1,000万円。

ところが、購入時の書類が見つからないために「概算取得費」(売却額の5%)を使うと、取得費はわずか150万円。

譲渡所得は約2,850万円にまで膨れ上がります。

所有期間が5年を超える「長期譲渡所得」の場合でも、所得税・住民税の合計税率は約20.315%ですから、取得費の違いだけで税額に約370万円もの差が生まれる計算です。

ファイナンシャル・プランナー相続や空き家の売却では「買ったときの値段が分からない」というケースが珍しくありませんが、安易に概算取得費を使ってしまう前に、正しい取得費を調べる方法を知っておくことがとても大切です。

なお、譲渡所得にかかる税率は、不動産の所有期間によって大きく異なります。

売却した年の1月1日時点で所有期間が5年を超える場合は「長期譲渡所得」として約20.315%(所得税15.315%+住民税5%)、5年以下の場合は「短期譲渡所得」として約39.63%(所得税30.63%+住民税9%)が適用されます。

相続した不動産の場合、所有期間は被相続人が購入した日から起算しますので、多くの場合は長期譲渡所得に該当します。

ファイナンシャル・プランナーいずれにしても、取得費を正確に把握することが、税負担を適正に抑えるための最初の一歩です。

数字で見る「取得費の落とし穴」

「取得費なんて、そんなに大きな問題にならないでしょう?」と感じる方もいらっしゃるかもしれません。

しかし、今の不動産市場の状況や空き家の増加傾向を見ると、取得費の問題はむしろこれからますます深刻になっていきます。

ここでは、公的なデータを使って「なぜ今、取得費を正しく把握することが重要なのか」を整理してみましょう。

不動産価格が上がり続ける今、譲渡所得も膨らみやすい

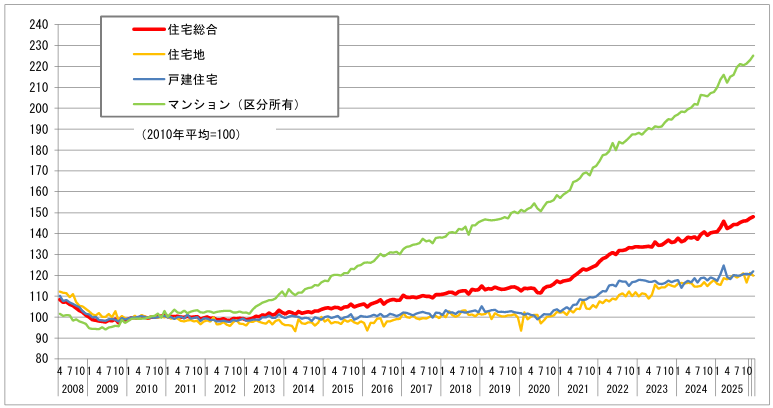

国土交通省が毎月公表している「不動産価格指数」(2010年の平均を100として算出)を見ると、全国の住宅総合指数は2025年9月時点で145.4に達しています。

特にマンション(区分所有)は222.2と、2010年から2倍以上に価格が上がっている計算です。

この数字が読者の皆さんにとって何を意味するかというと、「数十年前に買った家を今売ると、買ったときよりかなり高い値段がつく可能性がある」ということです。

-150x150.png)

たとえば、ご自宅のポストに入る不動産チラシの価格が、10年前と比べて明らかに上がっていると感じたことはありませんか。

実際に、東京都の住宅総合指数は178.7(2025年7月時点)と全国平均を大きく上回っており、首都圏を中心に「売れば利益が出る」ケースが増えています。

価格が上がること自体は嬉しいことですが、売却益が大きくなるぶん、取得費をきちんと証明できないと譲渡所得が膨らみ、予想外に大きな税金がかかってしまいます。

ファイナンシャル・プランナーだからこそ、「自分の家の取得費がいくらなのか」を正確に把握しておくことが、今まで以上に重要になっているのです。

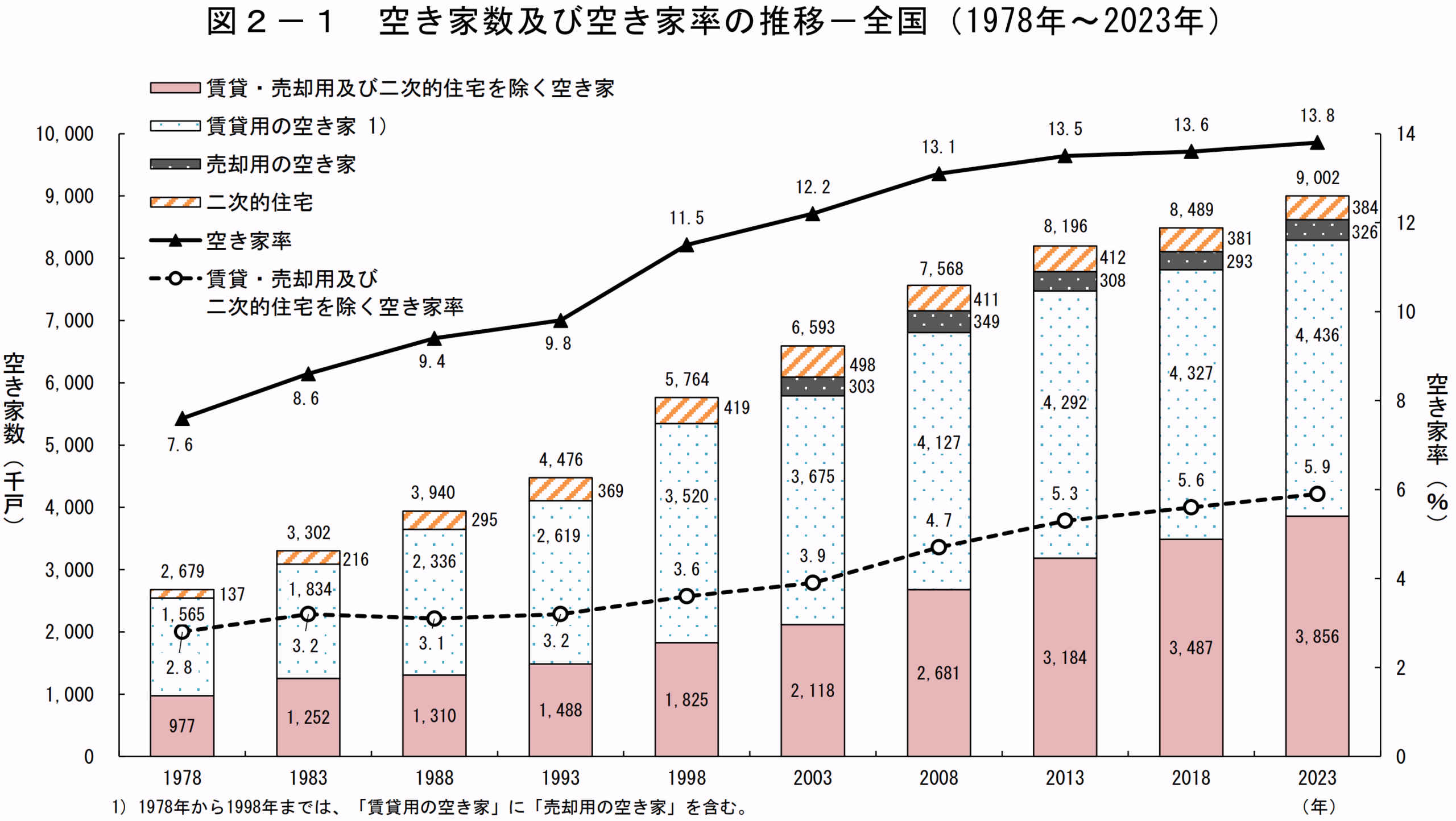

空き家900万戸時代──相続で「取得費がわからない」ケースが急増中

総務省の「令和5年住宅・土地統計調査」(2023年10月実施)によると、全国の空き家数は約900万戸(空き家率13.8%)で、いずれも過去最高を記録しました。

特に注目したいのは、賃貸や売却の予定がなく「ただ放置されている空き家」が約386万戸にのぼり、5年前から37万戸も増えている点です。

こうした空き家の多くは、親から相続した実家です。

相続で手に入れた不動産を売る場合、税金を計算するための取得費は「亡くなった方(被相続人)が購入したときの金額」を引き継ぎます(租税特別措置法・所得税法)。

ところが、親が30年前、40年前に買った家の売買契約書や領収書がどこにあるか分からない、というケースは非常に多いのです。

ファイナンシャル・プランナー不動産売却の相談現場でも、「実家の押し入れを探しても書類が見つからなくて……」という声は珍しくありません。

書類がないからといって諦めてしまうと、自動的に「概算取得費(売却額の5%)」が適用され、大幅に税金が増えてしまう可能性があります。

さらに、2024年4月から相続登記が義務化されたことで(不動産登記法の改正)、これまで名義変更をせずに放置していた相続不動産についても、3年以内に登記を行う必要が生じました。

この動きに合わせて「登記するなら、いっそ売却してしまおう」と考える方が増えており、取得費の問題に直面する人は今後さらに増えていくと見込まれます。

同じ住宅・土地統計調査では、65歳以上の世帯員がいる「高齢者世帯」が全世帯の42.7%を占めることも明らかになっています。

-150x150.png)

つまり、これから5年、10年の間に相続が発生して不動産が子ども世代に引き継がれるケースは、ますます増えていくということだね。

親世代が元気なうちに購入時の書類の保管場所を聞いておいたり、取得費に関する情報を共有しておいたりすることが、将来の無用な税負担を防ぐ第一歩になります。

ファイナンシャル・プランナー法務局のオンラインサービスを使えば、登記事項証明書はパソコンやスマホから500円程度の手数料で取り寄せられますので、まずは不動産の基本情報を確認するところから始めてみてください。

概算取得費5%で申告すると、どれくらい損をするのか

国税庁のタックスアンサー(No.3258)では、取得費が不明な場合は「売却金額の5%を取得費とすることができる」と定めています。

これを「概算取得費」といいます。

一見すると「分からなくても5%で計算すればいいのか」と安心しそうですが、ここに大きな落とし穴があります。

この概算取得費の制度は、本来は「どうしても取得費を証明できない場合の最終手段」として設けられたものです。

ファイナンシャル・プランナー固定資産税の通知書を毎年受け取っている方なら想像がつくと思いますが、たとえ築40年の一戸建てでも、土地の評価額だけで数百万円〜数千万円になることは珍しくありません。

それなのに、売却額の5%しか取得費として認められないとなると、実際に払ったお金との差額がまるまる「利益」として課税されてしまいます。

具体的に数字で見てみましょう。

仮に親が40年前に2,500万円で購入した家を、相続後に3,500万円で売却したとします。

本来の取得費を使えば譲渡所得は約1,000万円(建物の減価償却を考慮した概算)ですが、概算取得費5%だと取得費は175万円、譲渡所得は約3,325万円にまで膨らみます。

長期譲渡所得の税率(約20.315%)を掛けると、税額の差はおよそ470万円。

たとえば、毎月の生活費が20万円だとすると、2年分近い金額を余計に税金として払ってしまう計算です。

ファイナンシャル・プランナーだからこそ、「書類が見つからないから5%でいいか」と諦める前に、後述する代替手段を検討する価値が十分にあるのです。

国税庁の「令和6年分確定申告状況」によると、土地等の譲渡所得の申告人員は58万人(57万8千人)にのぼり、所得金額の合計は過去最高水準を記録しています。

不動産の価格が上がっている今だからこそ、取得費を正しく申告することが大切だね!

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

取得費の正しい調べ方と計算手順

取得費は「売買契約書がなくても調べる方法がある」ので、まずは落ち着いて手元にある情報を整理してみてください。

ここでは、状況別に具体的な手順をご紹介します。

まず手元の書類をチェック──売買契約書・領収書がある場合の計算方法

取得費を正確に計算するための最も確実な方法は、購入時の売買契約書や領収書を探すことです。

売買契約書には購入代金が記載されていますし、仲介手数料の領収書、登記費用の領収書なども取得費に加算できます。

取得費に含められる主な費用を整理すると、

- 購入代金(土地・建物)

- 購入時の仲介手数料

- 購入時の登録免許税・不動産取得税・印紙税

- 登記のための司法書士報酬

- 土地の測量費・造成費、建物のリフォーム費用・増改築費用

- 購入にあたって立ち退き料を支払った場合のその費用

- 売買契約に関連する訴訟費用

- 住宅ローンの借入に関連する費用のうち使用開始前の期間に係る借入金の利子など

まずは、ご自宅の書棚や金庫、あるいは相続した実家の押し入れや仏壇の引き出しなどを丁寧に探してみてください。

実際に売却を経験された方からは「亡くなった父の書斎の引き出しの奥から、30年前の契約書が出てきた」というエピソードも珍しくありません。

ファイナンシャル・プランナー探す時間は半日ほど見ておけば十分ですが、見つかったときの節税効果は数百万円になることもあるので、宝探しのつもりでじっくり取り組む価値があります。

建物の取得費は「減価償却」で目減りする──計算式と具体例

取得費の計算で最も注意が必要なのが、建物の「減価償却費」です。

土地は時間が経っても価値が下がらないとされるため、購入代金がそのまま取得費になります。

しかし、建物は年数が経つにつれて劣化していくものですから、購入代金から「減価償却費相当額」を差し引いた金額が取得費になります。

減価償却費の計算式は以下のとおりです。

ここで使う「償却率」は、建物の構造によって異なります。

たとえば、木造住宅(非事業用・マイホーム)の場合、耐用年数は33年、償却率は0.031です。

鉄筋コンクリート造(RC造)のマンションなら、耐用年数は70年、償却率は0.015になります。

具体例で見てみましょう。

たとえば、25年前に2,000万円で購入した木造の一戸建ての場合、減価償却費は以下のとおりです。

つまり、建物の取得費は「2,000万円 − 1,395万円 = 605万円」まで減ってしまいます。

-150x150.png)

えっ、そんなに減るの?

ファイナンシャル・プランナー驚かれるかもしれませんが、これは税法上の計算ルールなので、建物の実際の状態とは関係ありません。

ただし、経過年数が耐用年数(木造なら33年)を超えている場合は、耐用年数で計算が止まりますので、建物の取得費がゼロになることはありません。

計算に必要な情報は「建物の購入代金」「構造」「建築年月」の3つだけで、電卓ひとつあれば5分程度で計算できます。

売買契約書を紛失してしまった場合の代替手段

「探したけれど、やっぱり契約書が見つからない」という場合でも、すぐに概算取得費(5%)に頼る必要はありません。

国税庁も「合理的に取得費を推計する方法」を認めていますので、以下の代替手段を順番に検討してみてください。

まず試していただきたいのが、購入時の不動産会社や金融機関に問い合わせる方法です。

仲介した不動産会社が今も営業していれば、当時の取引記録が残っている可能性があります。

住宅ローンを利用した場合は、銀行に融資関連の書類が保管されていることもあります。

所要時間は電話1本、10分程度です。

次に検討したいのが、「市街地価格指数」を使った推計方法です。

これは一般財団法人日本不動産研究所が公表している統計データで、各地域の地価の変動率を長期間にわたって記録しています。

たとえば、「売却時の土地の価格」を「売却時の市街地価格指数」で割り、「購入時の市街地価格指数」を掛けることで、購入時のおおよその土地価格を推計できます。

ファイナンシャル・プランナーただし、この方法が税務署に認められるかどうかはケースバイケースですので、税理士に相談してから使うことをおすすめします。

もうひとつの有力な方法が、「建物の標準的な建築価額表」を使う方法です。

国税庁が公表している資料で、建築年・構造別に1平方メートルあたりの標準的な建築費が記載されています。

建物の床面積と建築年が分かれば、「標準建築価額 × 床面積」でおおよその建物取得費を逆算できます。

建物の床面積は、法務局で取得できる登記事項証明書(登記簿謄本)に記載されていますので、オンラインで500円ほどの手数料を支払えば確認できます。

さらに、固定資産税評価額を使って土地と建物の価格を按分する方法や、購入当時の住宅ローンの借入額から購入価格を推定する方法もあります。

いずれの方法でも、「こうした理由で、この金額が合理的な取得費です」と税務署に説明できるだけの根拠資料を用意しておくことが重要ってことだね。

ファイナンシャル・プランナー不動産鑑定士に過去の時点の不動産鑑定評価を依頼する方法もありますが、鑑定費用が数十万円かかるため、節税額と比較して検討する必要があります。

土地と建物を一括購入した場合の按分方法

中古の一戸建てやマンションを購入した場合、売買契約書に「土地○○万円、建物○○万円」と分けて記載されていないことがあります。

この場合は、土地と建物の価格を按分(比率に応じて分ける)する必要があります。

最もよく使われる按分方法は、購入時の固定資産税評価額の比率で分ける方法です。

たとえば、購入時の固定資産税評価額が「土地1,200万円:建物800万円」だった場合、比率は「60:40」。

総額3,000万円で購入したなら、土地の取得費は1,800万円、建物の取得費は1,200万円として計算できます。

ファイナンシャル・プランナー固定資産税評価額は、毎年届く固定資産税の納税通知書に記載されていますし、役所で「固定資産評価証明書」を取得することもできます(手数料は数百円程度です)。

もうひとつ、売買契約書に消費税額が記載されている場合は、そこから建物価格を逆算する方法もあります。

消費税は建物にだけかかり、土地にはかかりませんので、以下の計算で、建物の購入代金を正確に割り出せます。

たとえば、消費税が80万円で税率が8%だった場合、建物価格は1,000万円です。

この方法は根拠が明確なため、税務署にも説明しやすいメリットがあります。

あの人はこうして税金を抑えた──取得費をめぐる2つの実話

取得費の計算と聞くと難しそうに感じるかもしれませんが、実際に行動した方々のエピソードを見ると、「やってみてよかった」という声が圧倒的です。

ここでは、2つの対照的なケースをご紹介します。

相続した実家の取得費を調べ直して約200万円の節税に成功したAさん

- Aさん(62歳・会社員・東京都在住)

- 3年前に亡くなったお父さまから埼玉県内の一戸建てを相続

- 築35年の木造住宅で、お父さまが1989年(平成元年)に約3,200万円で購入した物件

- Aさんは仕事が忙しく実家は空き家のまま放置、固定資産税の通知書が届くたびに「このまま持ち続けるのは負担だな」と感じていた

相続登記の義務化が始まったというニュースを見て、ようやく重い腰を上げたんです。

でも、正直なところ、何から手をつけていいか分からなくて…

Aさんはまず、買取専門の不動産会社に問い合わせました。

自宅まで担当者が来てくれて、物件の状態を確認しながら売却の流れを丁寧に説明してくれたそうです。

その場で契約を迫られることもなく、

不動産の担当

不動産の担当家族と相談してからで大丈夫ですよ。

と言ってもらえたことで安心できたといいます。

妻からも「一人で決めないで」と言われていたAさんにとって、家族同席で話を聞けたのはありがたかったそうです。

実は最初、不動産会社に電話するのがすごく嫌だったんです。

以前、別の会社に査定を頼んだらその後しつこく営業電話がかかってきて。

でも今回は、『まず話を聞くだけでもいいですよ』と言ってもらえて、気持ちが楽になりました。

売却価格は3,800万円で話がまとまりました。

問題は取得費です。

Aさんはお父さまの自宅を隅々まで探しましたが、売買契約書は見つかりませんでした。

最初は『もう5%で計算するしかないのかな』と思ったんです。

でも不動産会社の担当者から『購入時の不動産会社に問い合わせてみてはどうですか』と教えてもらって、ダメ元で電話してみたんです。

すると、35年前に仲介を担当した不動産会社がまだ営業しており、当時の取引台帳のコピーを提供してもらえたのです。

これにより、土地と建物の内訳も判明しました。

土地が2,200万円、建物が1,000万円という内訳です。

Aさんは税理士の力を借りて、建物の減価償却費を正確に計算し、相続税の取得費加算の特例(租税特別措置法第39条)も活用。

この特例は、相続で取得した不動産を相続税の申告期限から3年以内に売却した場合、支払った相続税の一部を取得費に上乗せできるというものです。

最終的に、概算取得費で計算した場合と比べて約200万円の節税に成功しました。

正直、電話1本でこんなに変わるとは思っていませんでした。

面倒くさがらずに調べてみて、本当によかったです。

Aさんのケースでは、買取会社が直接買い取ったため仲介手数料がかからず、古い家の残置物もそのままの状態で引き取ってもらえました。

売却後の建物の欠陥に対する責任(契約不適合責任)も免除されたため、「売った後に修繕費を請求されたらどうしよう」という心配もなかったそうです。

相談から引き渡しまでは約3週間。相続税の申告期限(相続開始から10か月)にも余裕を持って間に合いました。

概算取得費のまま申告して後悔したBさん

- Bさん(58歳・パート勤務・千葉県在住)

- 5年前にお母さまから相続した築42年のマンション(鉄筋コンクリート造)

- 売却した際、取得費の調査を十分にせずに概算取得費(5%)で確定申告をしていた

- Bさんのマンションは2,800万円で売却

概算取得費は「2,800万円 × 5% = 140万円」。

譲渡費用を差し引いても、譲渡所得は約2,550万円と大きな金額になりました。

3,000万円特別控除(租税特別措置法第35条)を使うためには「自分が住んでいた家」であることが条件ですが、Bさんはこのマンションに住んだことがなかったため、この控除は使えません。

結局、所得税・住民税を合わせて約500万円を納めることになりました。

後になって知り合いから『契約書がなくても取得費を調べる方法があったのに』と言われて、本当にショックでした。

確定申告の相談コーナーでは『書類がなければ5%ですね』とだけ説明されて、それ以上の方法があるとは知らなかったんです。

Bさんのお母さまが購入した当時の価格は約1,800万円だったことが、後日、住宅ローンを組んでいた銀行の記録から判明しました。

もしこの金額をもとに取得費を計算していれば、建物の減価償却を差し引いても取得費は約1,000万円になり、税額は約300万円で済んだ計算です。

差額は約200万円。

Bさんは「更正の請求」(確定申告の内容を訂正する手続き)ができないかと税務署に相談しましたが、申告期限から5年以内であれば更正の請求が可能であることを知り、税理士に依頼して手続きを進めました。

5%の概算取得費で出してしまう前に、もっと情報を集めておけばよかった。

これから売却を考えている方には、最初に税理士さんか、取得費に詳しい不動産会社に相談することを強くおすすめしたいです。

Bさんのケースは、「知らないことで損をしてしまう」典型的な例です。

特に、相続したマンションや一戸建てのように、自分が購入したわけではない不動産を売却する場合は、取得費の調査にひと手間かける価値があります。

Bさんは振り返って、こう語っています。

母が亡くなった後、遺産分割で姉ともめて疲れ果てていたので、とにかく早く終わらせたかったんです。

でも今思えば、あのとき1週間だけ時間を取って取得費を調べていたら、200万円も違っていた。

焦る気持ちは分かるけれど、取得費だけは絶対に確認してから申告してほしいです。

遠方にお住まいで何度も現地に出向けないという方でも、オンラインで手続きを進められる不動産会社を選べば、自宅にいながら売却を完了させることも可能です。

ファイナンシャル・プランナー相続で疲れているときこそ、不動産会社や税理士といった専門家の力を借りることで、精神的な負担を減らしながら最善の判断ができるようになります。

2つの事例が教えてくれる「取得費調査で押さえるべきポイント」

ファイナンシャル・プランナーAさんとBさんの事例を並べると、取得費の調査で成否を分けるポイントが見えてきます。

まず、「売却を決めたら、確定申告の前に取得費を調べること」が最も大切です。

Aさんのように、売却の相談段階で不動産会社や税理士から取得費に関するアドバイスをもらえれば、最善の方法を選ぶ時間的余裕が生まれます。

一方、Bさんのように確定申告の直前になってから慌てて対応すると、調べる時間がなく概算取得費で済ませてしまいがちです。

ファイナンシャル・プランナーもうひとつのポイントは、「調べる手段は複数ある」と知っておくことです。

売買契約書がなくても、仲介した不動産会社への問い合わせ、銀行の融資記録、市街地価格指数、標準建築価額表など、取得費を合理的に推計する方法はいくつもあります。

実際に売却を経験された方からは「最初は途方に暮れたけれど、専門家に相談したら道が開けた」という声をよくいただきます。

ファイナンシャル・プランナー取得費の調査は、何百万円もの節税につながる「最もコストパフォーマンスの高い作業」だと心得ておいてください。

PC-1024x576.png)

SP.png)

不動産売却の取得費でよくある質問(Q&A)

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

取得費を正しく把握することが、売却成功の第一歩

この記事のポイントを3つに絞ると、次のとおりです。

- 不動産売却の取得費とは「その不動産を手に入れるためにかかった費用の総額」であり、取得費が大きいほど譲渡所得は小さくなり、税金を抑えられる

- 購入時の不動産会社への問い合わせ、銀行のローン記録、市街地価格指数、標準建築価額表など、取得費を合理的に推計する方法は複数ある

- 相続した不動産を売却する場合は、「取得費加算の特例」や「3,000万円特別控除」など、税金を軽減できる制度がある

今日からできるアクション(5分でできます)として、まずはご自宅や実家にある書類の中から、不動産の売買契約書や購入時の領収書を探してみてください。

見つからなくても、購入時期と購入先の不動産会社名だけでもメモしておけば、後の調査がぐっと楽になります。

ファイナンシャル・プランナー「取得費のことがよく分からないけれど、相続した家をそろそろ売りたい」「古い家だけど本当に売れるのか不安」という方は、まずは不動産の専門家(宅地建物取引士や税理士)に相談してみることをおすすめします。

自宅への訪問対応やオンライン相談に対応している不動産会社を選べば、店舗に何度も出向く必要はありません。

焦る必要はありませんが、不動産の価格や税制は常に変動していますので、「いつか売ろう」と先延ばしにするよりも、情報収集だけでも早めに始めておくと安心です。