家を売ったら税金がかかるらしいけど、いったいいくら取られるんだろう?

不動産の売却を考え始めたとき、多くの方がまず気になるのが「税金」の問題です。

しかも「分離課税」という聞き慣れない言葉が出てきて、余計に不安になってしまう方も少なくありません。

この記事では、分離課税の仕組みから具体的な計算方法、使える特例、そして手取りを増やすための節税策までていねいに解説します。

ファイナンシャル・プランナー

ファイナンシャル・プランナー不動産売却にまつわる税金について知りたい方こそ、ご参考ください!

- 不動産売却の分離課税とは何か、なぜ給与とは別に計算するのか

- 譲渡所得の計算方法と、税額を左右する「所有期間」の仕組み

- 3,000万円特別控除をはじめ、税金をゼロにできる特例の使い方

- 確定申告の手順、必要書類、間に合わないときの対処法

- 相続した家・古い家でも安心して売却できる方法

PC-1024x576.png)

SP.png)

家を売ったときの税金、分離課税のキホンを「3分」で押さえよう

不動産売却で利益(譲渡所得)が出た場合の税金は、「分離課税」という方式で計算されます。

ファイナンシャル・プランナー給与や年金の所得とは切り離して税率が決まります。

- 利益が出たときだけ税金がかかる

- 税率は所有期間で大きく変わる

- 使える特例を知っているかどうかで手取りが数百万円変わる

-150x150.png)

どちらの計算式にするか次第で、税率は2倍近く変わるんだね。

ただし、マイホームの売却なら「3,000万円特別控除」を使えば、多くの方は税金がゼロか(またはかなり少額)で済みます。

ファイナンシャル・プランナーまずは落ち着いて、ご自身がどの特例を使えるかを確認することが大切です。

なぜ「今」売却を考えるべき?公的データが示す不動産市場のリアル

不動産価格は全国的に上昇が続いており、売却を検討するなら「市場の動きを知ったうえで、タイミングを見極める」ことが手取り額を大きく左右します。

ここでは3つの公的データから、今の市場環境を読み解きましょう。

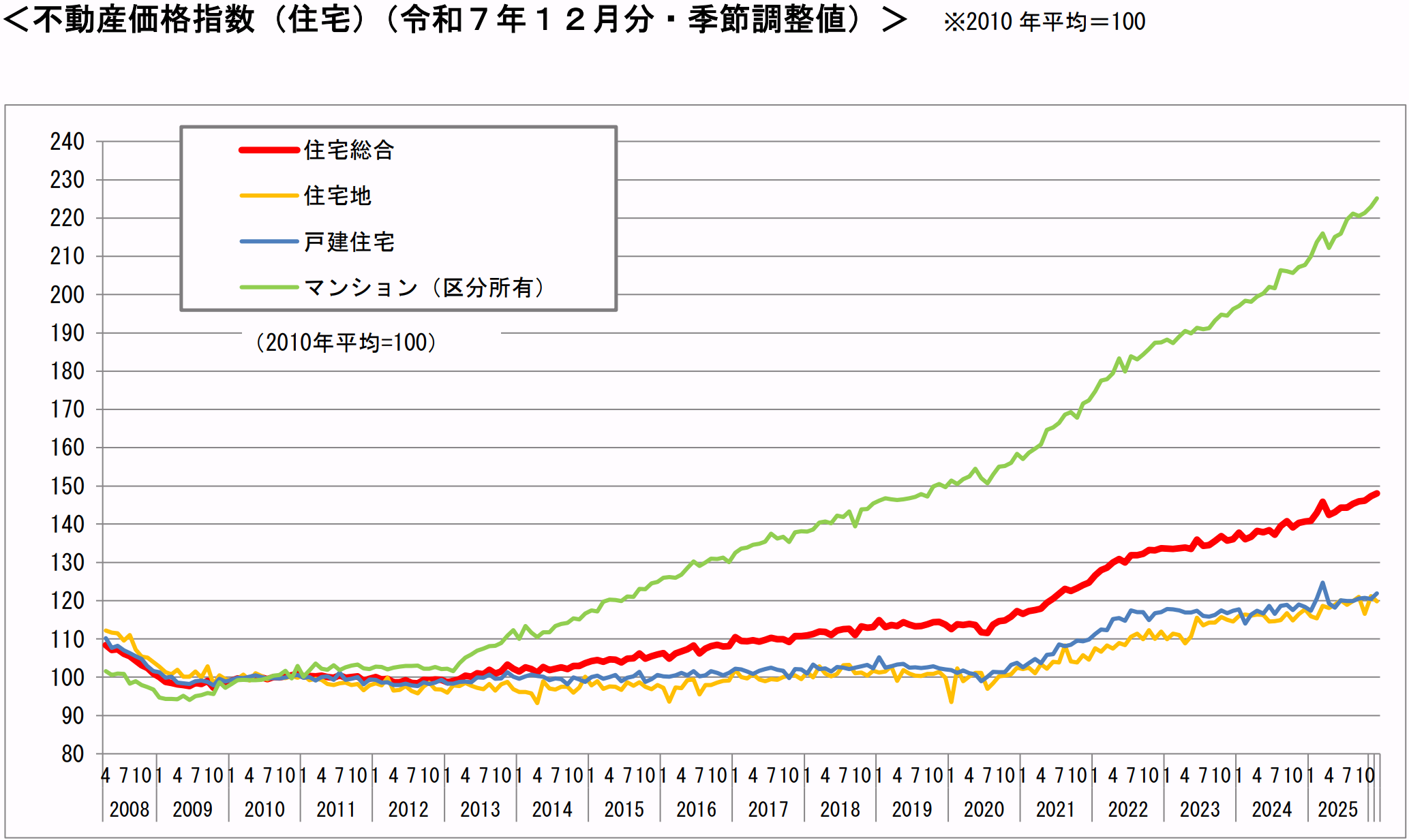

不動産価格指数が示す「10年で1.4倍」の上昇トレンド

国土交通省が毎月発表している「不動産価格指数」(2025年12月・第4四半期分)では、住宅総合の指数は148.0(2010年の平均を100とした数値)を記録しました。

-150x150.png)

つまり、「15年前に比べて不動産の価格が約1.5倍になっている」とわかるね!

ファイナンシャル・プランナー

ファイナンシャル・プランナー特にマンション(区分所有)は222.2と、2倍を超える水準です。

だからこそ、「自分の家は今いくらくらいなのか」を査定で確認することが、売却を考える最初の一歩になります。

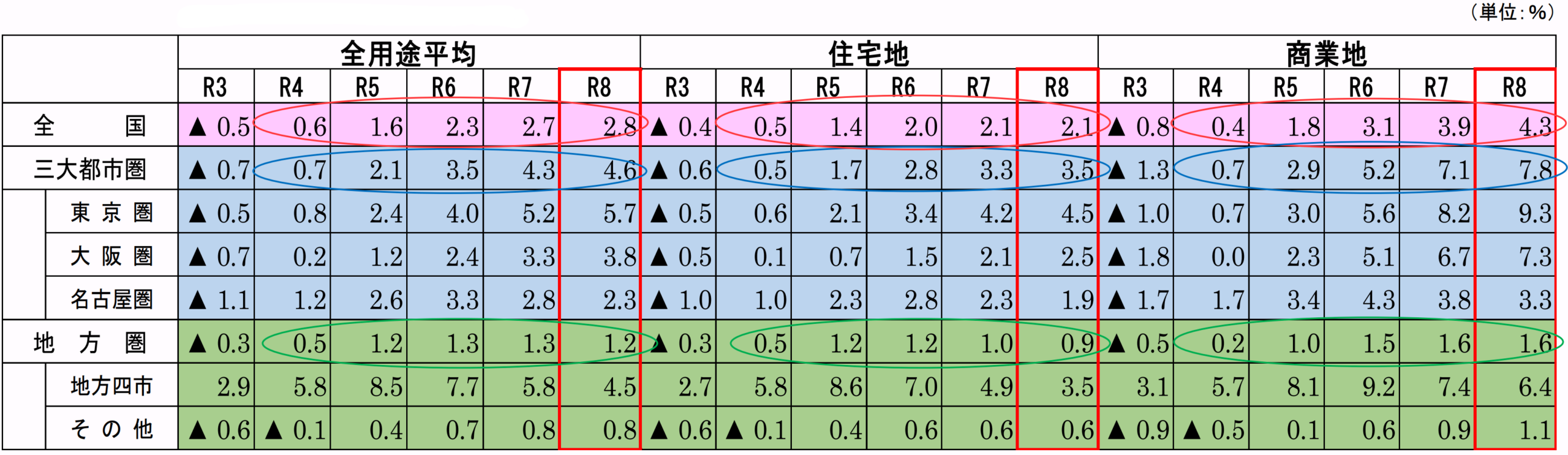

地価公示が映し出す「都市と地方の二極化」

国土交通省が2026年3月に公表した「令和8年地価公示」によると、全国の全用途平均の地価は前年比2.8%上昇しました。

住宅地に限っても5年連続で上昇しており、全国31都道府県で住宅地の地価が上がっています。

ただし、この「全国平均」の数字をそのまま鵜呑みにするのは注意が必要です。

人口減少が続く地方では依然として地価が下がっている地域もあります。

お住まいの地域によって「売りどき」がまったく違うんだね。

ファイナンシャル・プランナーだからこそ、プロに相談しながら売り時どきを判断することがポイントです。

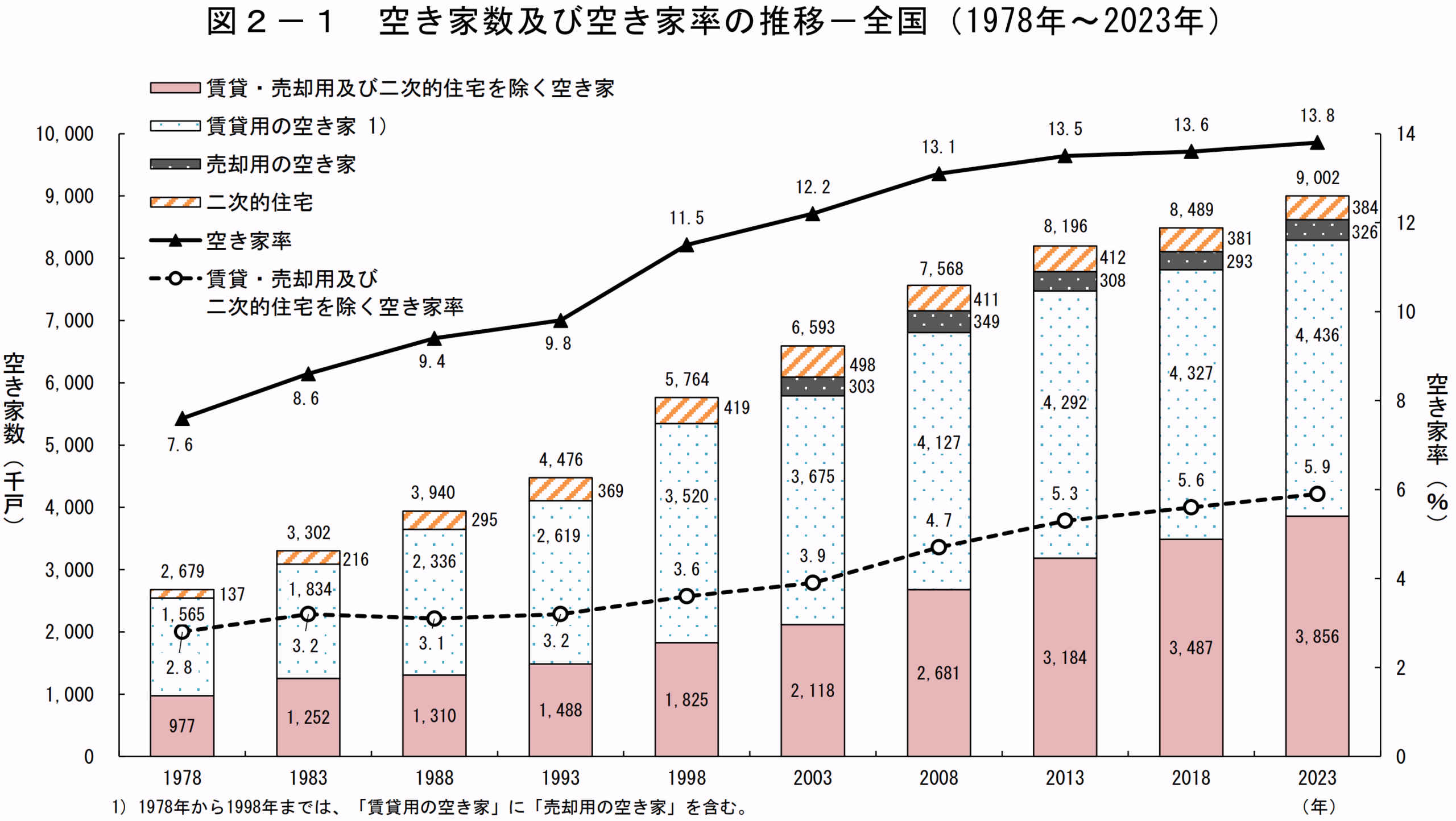

空き家900万戸時代――放置するほどリスクが膨らむ理由

国土交通省が毎月発表している「不動産価格指数」(2025年12月・第4四半期分)では、住宅総合の指数は148.0(2010年の平均を100とした数値)を記録しました。

空き家率も13.8%と過去最高で、ざっくり言えば「日本中の住宅の約7軒に1軒が空き家」という状況です。

賃貸や売却などの目的がなく「そのまま放置されている空き家」は、385万戸に到達しました。

空き家のままだと、固定資産税の負担はもちろん、防犯上のリスクや近隣からの苦情なども積み重なっていきます。

しかも2023年12月に改正された「空家等対策の推進に関する特別措置法」により、管理が不十分な空き家は「管理不全空家」として市区町村から指導・勧告を受ける対象になりました。

ファイナンシャル・プランナー勧告を受けると固定資産税の住宅用地特例(最大6分の1の軽減)が外れ、税額が跳ね上がる可能性があります。

-150x150.png)

放置し続けると負担が増えていくんだね…

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

分離課税の税額はこう計算する――所有期間と特例で手取りが激変

結論を先にお伝えすると、不動産売却の税額は「譲渡所得 × 税率」で決まります。

所有期間と使える特例によって、税額がゼロになることも、数百万円になることもあります。

譲渡所得の計算式――取得費と譲渡費用をもれなく拾うのがカギ

家を売って利益が出たとき、この利益は「譲渡所得」と呼ばれて課税されます。

ここでポイントになるのが「取得費」と「譲渡費用」です。

ファイナンシャル・プランナーこれらをもれなく計上することが、課税対象となる譲渡所得を小さくするコツです。

「売った後の税金が不安」を解消する具体的アクション5ステップ

結論として、不動産売却後の税金に関する不安は「正しい順番で、一つずつ準備を進める」ことで解消できます。

ここでは、売却を思い立ってから確定申告を終えるまでの流れを5つのステップに分けて、具体的にご説明します。

最初にやるべきことは、「そもそも利益(譲渡所得)が出るのかどうか」の目安を知ることです。

ファイナンシャル・プランナー譲渡所得が出なければ、原則として所得税も住民税もかかりません。

- 購入時の売買契約書(または住宅ローンの明細)

- 直近の固定資産税の通知書

- 不動産会社の査定額

-150x150.png)

購入時の価格と今の査定額を比べて、ざっくり差額がどれくらいになるかを見てみよう。

査定はあくまで「今の価値を知るための情報収集」であり、売却の義務は一切生じません。

無理な売り込みをしない会社であれば家族同席で話を聞くこともできるので、安心感があります。

譲渡所得の計算で手取りを最も大きく左右するのが「取得費」です。

ファイナンシャル・プランナー取得費が大きければ大きいほど、利益(課税対象額)は小さくなります。

- 売買契約書のコピー

- 仲介手数料の領収書

- 登記費用の領収書

- リフォーム費用の領収書

- 住宅ローンの契約書や返済明細

相続で取得した不動産の場合は、「亡くなった方(被相続人)が購入したときの資料」が取得費の根拠になります。

見つからない場合でも、法務局で登記事項証明書を取得すれば土地の面積や建物の構造など基本情報が確認できるよ!

また、相続した不動産を相続税の申告期限から3年以内に売却した場合、支払った相続税の一部を取得費に加算できる「取得費加算の特例」が使えます。

分離課税の税額を大きく減らすカギは「特例」の活用です。

- マイホームを売った場合に使える「3,000万円特別控除」

- 10年超所有した場合の「軽減税率の特例」

- 相続した空き家を売る場合の「被相続人の居住用財産の3,000万円特別控除」

反対に、売却で損失(譲渡損失)が出た場合は、一定の要件を満たせば他の所得と損益通算ができる特例もあります。

たとえば、住宅ローンが残っているマイホームを売って損が出たときに使える「特定居住用財産の譲渡損失の損益通算及び繰越控除の特例」があります。

ファイナンシャル・プランナーこの特例を使えば、給与所得などから譲渡損失を差し引いて所得税を減らし、引ききれなかった分は翌年以降3年間にわたって繰り越して控除できます。

どの特例が使えるかの判断に迷ったら、税務署の無料相談窓口や税理士に相談するのが確実です。

不動産の売却方法は大きく分けて「仲介」と「買取」の2種類があります。

市場価格に近い金額で売れる可能性がありますが、買い手が見つかるまで数か月以上かかることもあります。

買取は不動産会社が直接買い取る方法で、売却価格はやや下がる傾向がありますが、スピードと確実性に優れています。

仲介手数料がかからないことや、売却後に建物の不具合が見つかったときの修繕責任(契約不適合責任)が免除されることが多いことがメリットです。

また、古い家や残置物がある状態でもそのまま引き取ってもらいやすいのもポイント。

ファイナンシャル・プランナー「古い家だから売れないのでは」「荷物の片付けが大変」と心配されている方は、買取だと安心です。

特別控除を使って税金がゼロになった場合でも、確定申告は必ず必要です。

ファイナンシャル・プランナーこれを忘れると控除が適用されず、本来払わなくてよかった税金を請求されることになります。

申告を忘れると特例が適用されず、数十万円〜数百万円の税金が発生する可能性があるので要注意!

- 確定申告書(分離課税用)

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)

- 売買契約書の写し

- 登記事項証明書(または不動産番号の明細書)

- 住民票の写し(売却時の住所と登記上の住所が異なる場合は戸籍の附票の写し)

国税庁の「確定申告書等作成コーナー」を使えば、パソコンやスマホから申告書を作成・提出できるよ!

ファイナンシャル・プランナーわからない場合は、管轄の税務署の窓口で相談することもできます。

分離課税の不安が消えた!実際の売却ストーリー

ここでは、不動産売却の分離課税に関する不安を乗り越えた2つの事例をご紹介します。

人物の設定は実際の相談事例をもとに再構成したものです。

事例1:相続した実家を「放置の不安」から解放された佐藤さん(62歳・会社員)

- 妻と二人暮らし

- 一人暮らしだった母親が85歳で亡くなり、埼玉県にある築35年の実家を相続

- 実家の隣の住人から「最近庭に猫が住み着いていて困っている」と言われた

このまま放置していたら、近隣に迷惑をかけ続けてしまう。

それに固定資産税も毎年かかる。

でも、古い家だから買い手なんてつくのかな…

佐藤さんがまず心配したのは税金のことでした。

母親が40年前に2,000万円で購入した家ですが、建物の価値はほぼゼロ。

土地の査定額は1,800万円と言われました。

相続した家を売ったら、税金はどうなるんだろう。

分離課税とか確定申告とか、正直よく分からなくて…

そこで佐藤さんは、買取に対応している不動産会社に電話で相談しました。

担当者が自宅まで訪問してくれ、「相続した空き家の3,000万円特別控除」が使える可能性があると教えてくれたのです。

不動産担当者

不動産担当者相続の開始から3年目の年末までに売却すれば、この特例の対象になります。

結果的に、古家付きの土地のまま買取で1,650万円で売却。

残置物の処分費用も不動産会社が負担してくれたため、佐藤さんの持ち出しはほとんどありませんでした。

売却代金は翌月には銀行口座に振り込まれ、相続税の納付にも充てることができました。

正直、相続してからずっとモヤモヤしていました。

税金のことも、家の管理のことも。

でも、プロに相談したら思ったより簡単に進んで、あのとき電話して本当に良かったです。

事例2:「もっと早く調べておけば」と後悔した田中さん(55歳・パート勤務)

- 夫と高校生の息子の3人家族

- 父から相続した東京郊外のマンション(築28年・3LDK)

- しかし、住む人もおらず空き家のままになっていた

このまま放置していたら、近隣に迷惑をかけ続けてしまう。

それに固定資産税も毎年かかる。

でも、古い家だから買い手なんてつくのかな…

田中さんが重い腰を上げたきっかけは、2024年4月に始まった相続登記の義務化でした。

法務省のお知らせを見て、「3年以内に登記しないと10万円以下の過料がかかることがある」と知り、慌てて司法書士に相続登記を依頼しました。

相続から3年以内に登記をしなければ、10万円以下の過料が科される可能性があります。

ところが、田中さんには誤算がありました。

父が購入したときの売買契約書が見つからなかったのです。

何度も実家を探したんですが、どうしても出てこなくて。

父は几帳面な人だったから、どこかにあるはずなんですけど…

結果として、取得費は売却価格の5%(概算取得費)を使うしかなくなりました。

田中さんの場合、父が一人暮らしをしていた居住用財産の相続ですが、売却が相続から5年以上経過していたため、「被相続人の居住用財産の3,000万円特別控除」の期限(相続開始から3年を経過する年の12月31日まで)を過ぎていました。

あのときもう少し早く動いていたら税金がゼロだったかもしれないんですよね。

2,560万円に20.315%で、約520万円の税金です。

正直、ショックでした…

ファイナンシャル・プランナー田中さんのケースは、「売買契約書の紛失」と「特例期限の経過」という二重の痛手でしたね…

不動産売却と分離課税にまつわるよくある質問

住宅ローンが残っていても家を売ることはできますか?

はい、ローンが残っていても売却は可能です。

売却代金でローンを完済できれば、引渡しと同時に抵当権を抹消して手続きが進みます。

ただし、売却額がローン残高を下回る「オーバーローン」の場合は、差額を自己資金で補う必要があります。

ファイナンシャル・プランナーまずは不動産会社の査定額と、金融機関でのローン残高を確認してみてください。

不動産売却で利益が出なかった場合も確定申告は必要ですか?

利益が出なかった場合、原則として確定申告は不要です。

ただし、損益通算や繰越控除の特例を適用して翌年以降の所得税を減らしたい場合は、確定申告が必須です。

ファイナンシャル・プランナーまた、3,000万円特別控除などの特例を使って「結果的に税額がゼロになった」場合も、特例の適用を受けるために確定申告を行う必要があります。

確定申告をしないと特例が適用されず、後から税務署に指摘されるリスクがあるので要注意!

相続した不動産の所有期間は、相続した日から数えるのですか?

いいえ、相続で取得した不動産の所有期間は、亡くなった方(被相続人)がその不動産を取得した日から数えます。

ファイナンシャル・プランナーつまり、親が30年前に購入した家を相続した場合、所有期間も30年として扱われます。

このルールがあるからこそ、多くの相続不動産は長期譲渡所得(5年超)の低い税率が適用されるんだね!

分離課税の税金はいつ、どうやって払うのですか?

所得税は、売却した翌年の確定申告期限(原則3月15日)までに納付します。

ファイナンシャル・プランナー税務署の窓口、銀行、コンビニ(30万円以下の場合)、振替納税、クレジットカード、e-Taxを使った電子納税など、複数の方法から選べます。

住民税は、会社員であれば給与からの天引き(特別徴収)、それ以外の方は自分で納付する普通徴収にするのが一般的だよ。

一度に全額を納めるのが難しい場合は、税務署に分割納付の相談ができます。

古い家を売るとき、リフォームや片付けは必要ですか?

必ずしもリフォームは必要ではありません。

仲介で売る場合も、最近は「建物状況調査(インスペクション)」を行って建物の状態を事前に把握し、買主に情報提供するケースが増えています。

宅地建物取引業法の改正(2018年4月施行)により、不動産仲介会社はインスペクションの説明・あっせんが義務化されました。

無理に費用をかけてリフォームしても、その分だけ高く売れるとは限りません。

ファイナンシャル・プランナーまずは不動産会社に現状を見てもらい、費用対効果を相談するのが賢明です。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

分離課税を味方につけて、安心の不動産売却を

この記事のポイントを3つにまとめます。

- 不動産売却の税金は分離課税で計算され、所有期間が5年を超えるかで税率が約2倍違う

- 3,000万円特別控除をはじめとする税制特例を活用すれば、税負担を大幅に抑えられる

- 取得費の証明書類は、金額にして数十万~数百万円の節税効果を持つ「お宝」

「自分のケースではどうなるの?」と具体的に知りたくなったら、不動産会社の無料査定を利用してみてください。

迷ったときこそ、プロに相談してみてね!