家を売ったら、税金っていくらかかるんだろう?

この疑問を持ったとき、カギを握るのが「経費としてどこまで計上できるか」です。

不動産売却で利益が出ると、その利益に対して所得税と住民税がかかります。

しかし、売却にかかった費用や購入時の費用を正しく経費に入れれば、課税される利益を小さくでき、結果として税金を大きく抑えられます。

ファイナンシャル・プランナー

ファイナンシャル・プランナー2024年4月には相続登記が義務化され、相続した実家の売却を検討する方も増えています。

この記事では、宅地建物取引士・ファイナンシャルプランナー(AFP)として不動産売買の実務に携わってきた筆者が、「何が経費になるのか」「何が経費にならないのか」を、具体的な金額や事例を交えながら分かりやすく解説します。

- 不動産売却で経費にできるもの・できないものの全体像

- 譲渡所得の計算方法と、経費の入れ方で税金がどう変わるかの具体例

- 取得費・譲渡費用それぞれに該当する費用の完全チェックリスト

- 領収書がない場合の対処法と、見落としがちな経費のポイント

- 経費計上で節税に成功した事例・失敗した事例から学ぶ教訓

PC-1024x576.png)

SP.png)

「経費にできるもの」を正しく把握すれば、税金は大きく変わる

結論から言うと、不動産売却で「経費になるもの」を一つも見落とさずに計上するだけで、数十万円から場合によっては数百万円単位で税金が変わることがあります。

売却して利益(もうけ)が出ると、その利益に対して「譲渡所得税」と「住民税」がかかります。

ここで大切なのが「利益の計算方法」です。

利益は、「売った金額」から「買ったときにかかったお金(取得費)」と「売るときにかかったお金(譲渡費用)」を差し引いて計算します。

つまり、取得費と譲渡費用として計上できる経費が多ければ多いほど、課税される利益は小さくなり、税金も安くなるのです。

ファイナンシャル・プランナー不動産売却の相談現場では、「仲介手数料が経費になるのは知っていたけど、他に何が入るのか分からなかった」という声をとてもよく聞きます。

実は、仲介手数料以外にも、印紙税、測量費、建物の解体費用、さらには購入時のリフォーム費用まで、経費にできる項目は意外とたくさんあります。

逆に、「当然経費になるだろう」と思っていた固定資産税や引越し費用が経費にならないことを知らず、確定申告で慌てるケースも少なくありません。

状況別に、まず押さえておきたいポイントを整理します。

- 相続した不動産を売る場合は、亡くなった方(被相続人)が購入したときの費用を取得費として引き継ぐことができます。

加えて、相続税を納めた方は「取得費加算の特例」を使えることがあり、これだけで大きな節税につながります。 - 空き家を売る場合は、建物の解体費用や測量費用が譲渡費用になります。

また、「空き家の3,000万円特別控除」が使えるケースもあるため、特例の適用条件を確認することが大切です。 - マイホームを売る場合は、「3,000万円特別控除(居住用財産の特別控除)」が使えるため、多くの方は税金がゼロか、かなり少額で済みます。

ただし、この特例と経費の計上は別の話ですので、特例を使ったうえで残った利益に対して経費が活きてきます。

確定申告で経費の入れ忘れがあっても、税務署から「この費用も計上できますよ」とは教えてくれません。

申告書に記載された内容がそのまま受理されるため、自分で把握して漏れなく計上する必要があります。

宅地建物取引業法の規定では仲介手数料に上限が定められていますが、その上限いっぱいを支払うケースが大半ですので、仲介手数料だけでも数十万円の経費になります。

「何が経費にできるのか」を事前に知っておくことが、確定申告で損しないための一番の備えです。

-150x150.png)

何が経費になるのか知っておくことが大事だね!

ファイナンシャル・プランナー

ファイナンシャル・プランナー経費にできる項目は意外とたくさんあります。

申告漏れがないよう、事前にしっかり把握しておきましょう!

公的データが示す「経費計上で差がつく」リアルな税金事情

経費を正確に計上するかどうかで、支払う税金に大きな差が生まれます。

ここでは、公的なデータを使いながら「なぜ今、経費の把握がこれほど重要なのか」を具体的に見ていきましょう。

譲渡所得の計算式を「家計簿」感覚で理解しよう

譲渡所得とは、不動産を売って得た利益のことです。

計算式はシンプルで、「家計簿の収支」と同じ発想で考えることができます。

たとえば、3,000万円で家を売った場合、購入時に2,000万円かかり(取得費)、売却時に150万円の費用がかかった(譲渡費用)なら、利益は850万円です。

ここにマイホームの3,000万円特別控除を使えば、利益はゼロになり、税金はかかりません。

しかし、もし取得費の内訳をきちんと証明できず、「概算取得費」——売却価格の5%——で計算することになったらどうでしょう。

3,000万円の5%は150万円です。

同じ家を売っても、取得費が2,000万円から150万円に減ってしまうため、利益は2,700万円にになってしまいます。

特別控除を使っても利益は消えません。

国税庁のタックスアンサー(No.3258)では、取得費が不明な場合は「収入金額の5%相当額」を概算取得費として計算できるとされています。

ファイナンシャル・プランナー実際の購入価格より大幅に低くなることが多いため、できる限り実際の取得費を証明できる書類を残しておくことが重要です。

所有期間5年・10年で税率はこんなに変わる

家を売って利益が出たときにかかる税金の割合(税率)は、その家を何年持っていたかで大きく変わります。

売った年の1月1日時点で所有期間が5年を超えているかどうかが、最初の分かれ目です。

一方、5年を超える「長期譲渡所得」では、所得税15.315%+住民税5%で合計約20.315%まで下がります。

ファイナンシャル・プランナーご自宅の固定資産税の通知書を思い浮かべてください。

あの通知書に書かれている「取得年月日」を見れば、自分がどちらの税率に該当するかが分かります。

税率が約39%か約20%かで、同じ利益でも支払う税金は倍近く違います。

-150x150.png)

だからこそ、経費を丁寧に積み上げて利益を正確に計算することが大切なのです。

具体的な数字で見てみましょう。

たとえば譲渡所得が500万円の場合、短期譲渡所得なら税額は約198万円ですが、長期譲渡所得なら約101万円と、差額は約97万円にもなります。

同じ利益でも、所有期間と経費の計上次第でこれほどの差が生まれるのです。

この500万円の譲渡所得を「経費の計上」によって400万円に圧縮できれば、長期の場合で税額はさらに約20万円下がって約81万円になります。

ファイナンシャル・プランナー経費にできるものを1つ見落とすかどうかが、数十万円の手取りの違いに直結するのです。

さらに、10年を超えて持っていたマイホームを売る場合には、租税特別措置法第31条の3に基づく「軽減税率の特例」が使えます。

利益のうち6,000万円以下の部分は税率が約14.21%(所得税10.21%+住民税4%)に下がります。

この特例は3,000万円特別控除と併用できるため、長く住んだ家を売るときには大きな味方になるね!

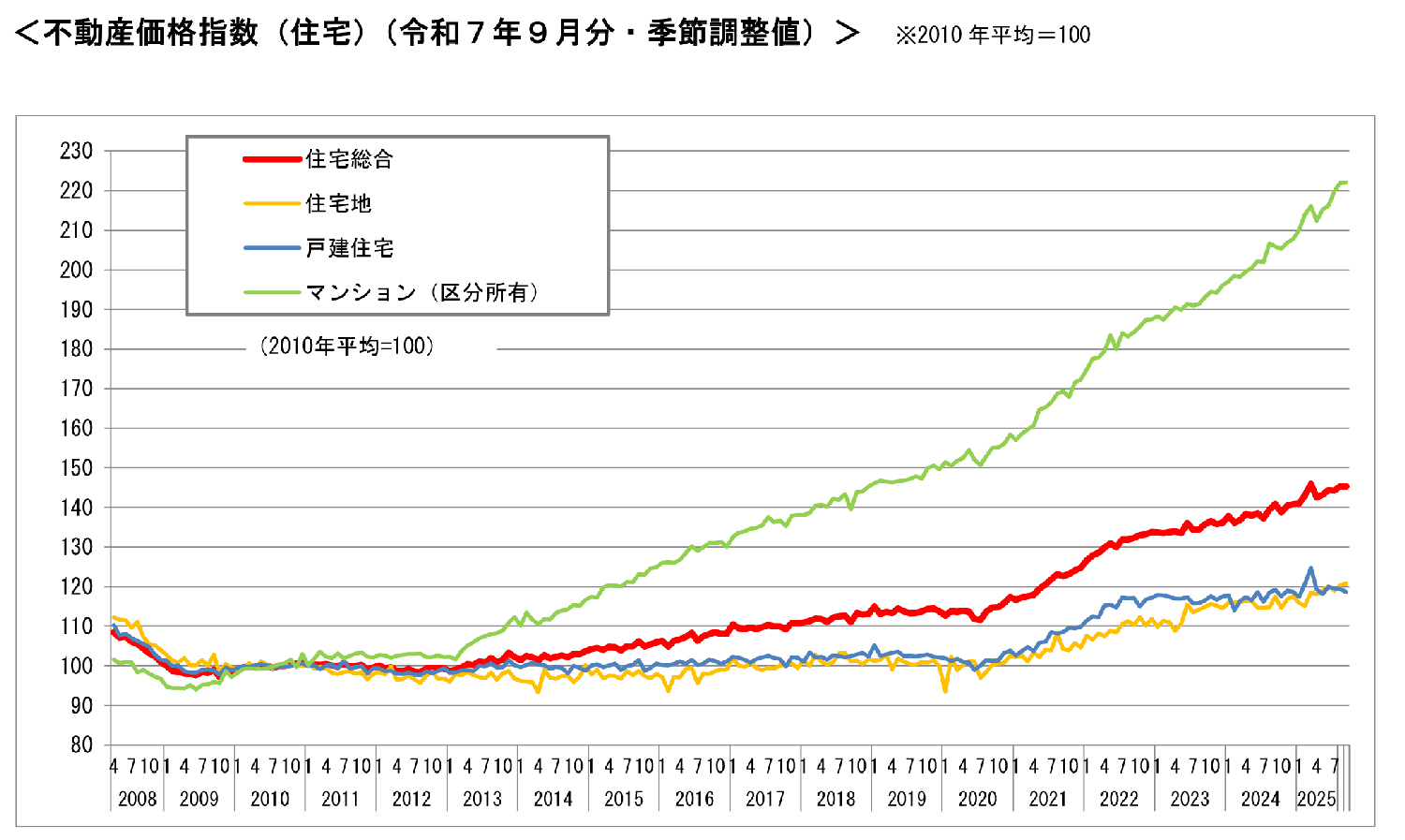

不動産価格は上昇中——売却益が出やすい今こそ経費の把握が重要

国土交通省が公表する「不動産価格指数」の最新データ(2025年9月分)を見ると、全国の住宅総合指数は145.4となっています。

これは2010年の平均価格を100とした指数ですから、この十数年で住宅価格が4割以上上がっていることを意味します。

なかでもマンション(区分所有)は222.2と、2010年の2倍以上の水準です。

たとえば、15年前にご自宅を2,500万円で購入した方が、今3,500万円で売れたとします。

差額の1,000万円が丸ごと利益になるわけではありませんが、経費を正しく計上しなければ、思いのほか大きな税金がかかる可能性があります。

ファイナンシャル・プランナー「うちの家なんて古いから利益なんて出ないだろう」と思っていても、土地の値上がりで予想外の売却益が生じるケースは珍しくありません。

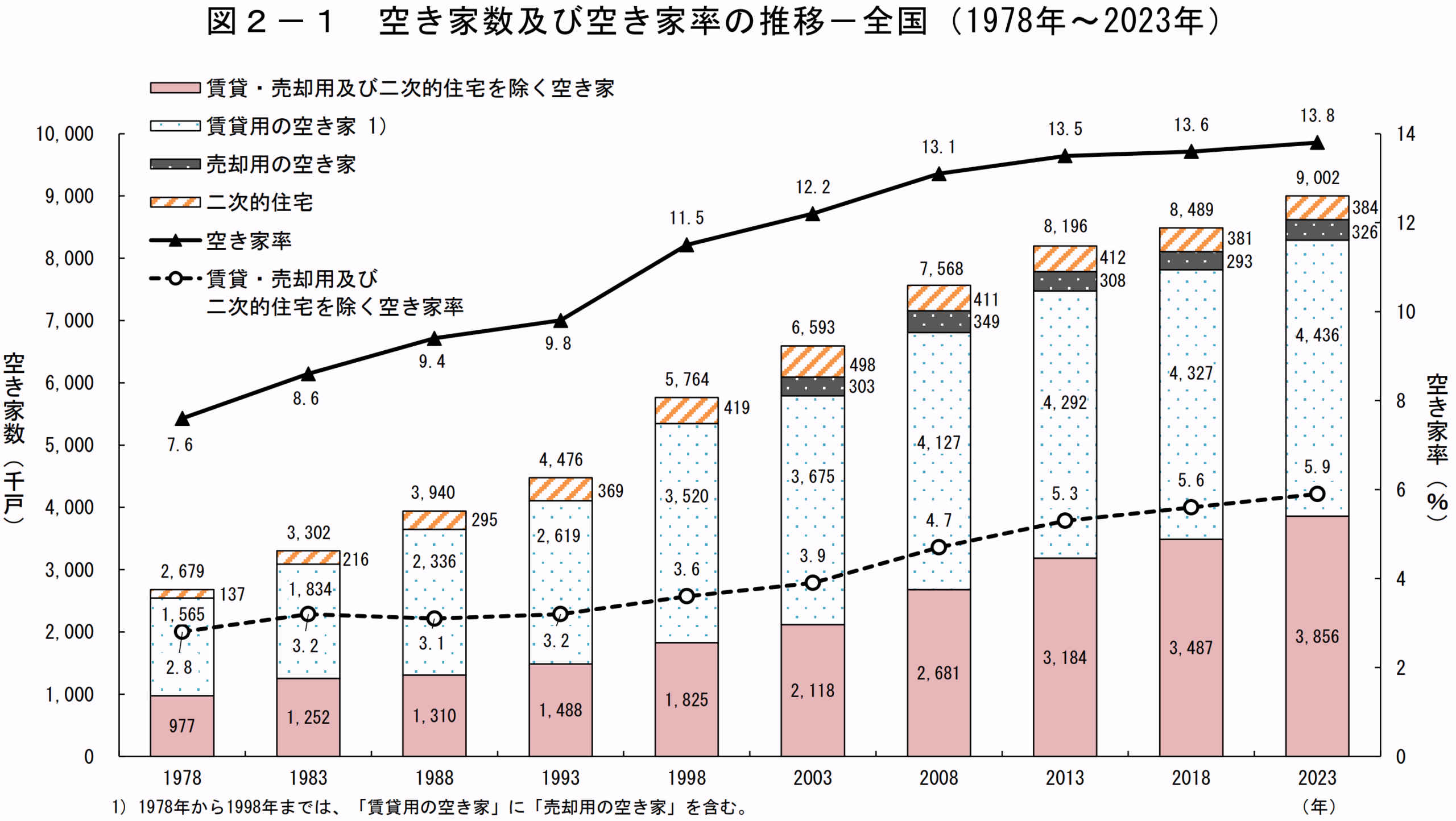

また、総務省の「令和5年住宅・土地統計調査」(2024年4月公表)によると、全国の空き家数は約900万戸、空き家率は13.8%と過去最高を記録しました。

ファイナンシャル・プランナー

ファイナンシャル・プランナー30年間で空き家の数はほぼ2倍に増えています。

空き家を放置すると、2023年12月に施行された改正「空家等対策の推進に関する特別措置法」により、固定資産税の優遇が外れて税額が最大6倍になるリスクもあります。

つまり、不動産価格が高い今は売却益が出やすい一方、空き家を持ち続けるコストは年々大きくなっています。

管理されていない空き家は、景観の悪化や倒壊のリスクだけでなく、近隣住民とのトラブルの原因にもなりかねません。

ファイナンシャル・プランナー早めに売却を検討し、経費にできるものをしっかり押さえて確定申告に臨むことが、手取りを最大化する近道です。

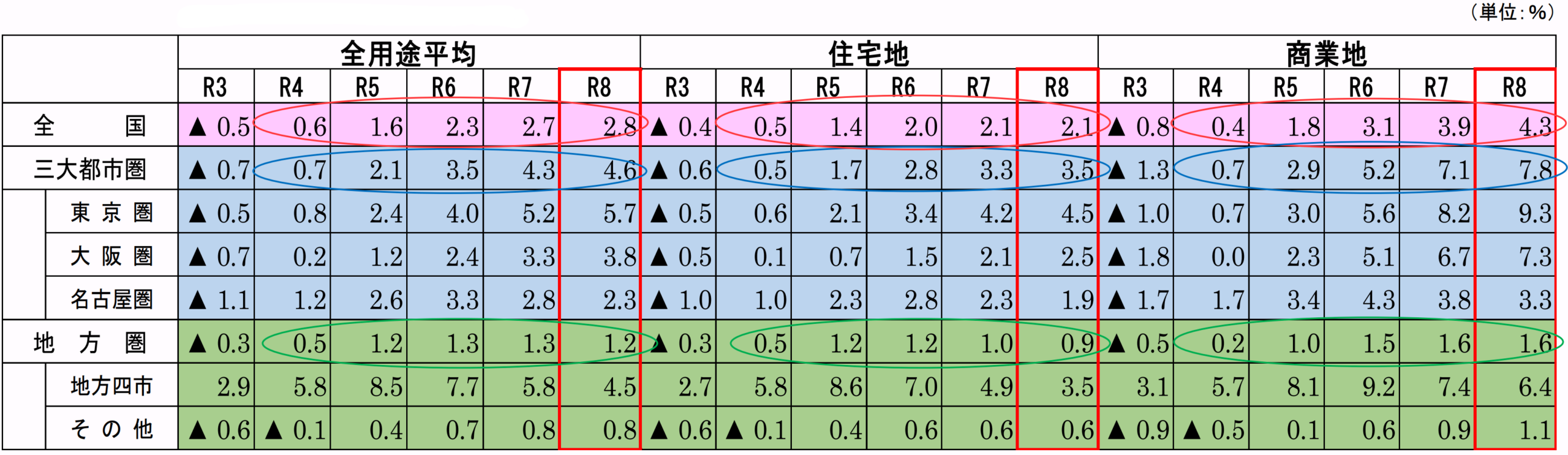

さらに、令和6年地価公示(2024年3月公表)では、全国の住宅地の地価が前年比+2.0%と3年連続で上昇しました。

地方圏でも「地方四市」(札幌市・仙台市・広島市・福岡市)では大きな上昇が続いています。

ご自宅の近所で最近見かけた「売物件」のチラシの価格が、数年前より高いと感じたことはありませんか。

その実感は、データでも裏付けられているのです。

-150x150.png)

住宅地の地価は、毎年上がり続けているんだね!

ファイナンシャル・プランナーこうした状況では、「購入時より高く売れる=利益が出る=税金がかかる」という流れになりやすいため、経費として何が計上できるかが重要になっています。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

確定申告で「経費になるもの」完全チェックリスト

不動産売却の経費は、大きく「取得費(買ったときの費用)」と「譲渡費用(売ったときの費用)」の2種類に分かれます。

ここでは、それぞれに含まれる費用を具体的に確認しましょう。

取得費として認められる主な費用

国税庁の規定では、以下のような費用が取得費として認められています。

- 「土地・建物の購入代金」

売買契約書に記載された金額がそのまま取得費の基礎になります。

ただし、建物部分については年数の経過に応じた「減価償却費」を差し引く必要があります。 - 「購入時の仲介手数料」

不動産会社に支払った仲介手数料は取得費に含められます。

たとえば3,000万円の物件を購入した場合、仲介手数料の上限は約105.6万円(税込)ですから、この金額を忘れずに計上しましょう。 - 「購入時の登録免許税・登記手数料」

- 「不動産取得税」「購入時の印紙税」

- 「ローンの事務手数料や保証料のうち購入に関する部分」

- 「土地の造成費や測量費」

- 「増改築・リフォーム費用」

ファイナンシャル・プランナー実際に売却を経験された方からは、「リフォーム費用が経費になると知らなかった」という声をよくいただきます。

たとえば、15年前に300万円かけてキッチンと浴室をリフォームした場合、その費用は建物の取得費に加算できます(ただし減価償却分の差し引きが必要です)。

リフォームの領収書が残っていれば、しっかり計上しましょう。

譲渡費用として認められる主な費用

譲渡費用として認められる主な費用は、以下の4つです。

売却時の仲介手数料

最も代表的なのが「売却時の仲介手数料」です。

仲介で売却する場合、宅地建物取引業法で定められた上限額の範囲内で不動産会社に支払います。

たとえば売却価格が2,000万円なら仲介手数料の上限は約72.6万円(税込)です。

この費用は全額が譲渡費用になります。

売買契約書に貼った印紙税

「売買契約書に貼った印紙税」も譲渡費用です。

2027年3月31日までは印紙税の軽減措置が適用されており、たとえば売却価格が1,000万円超5,000万円以下の場合、本来2万円の印紙税が1万円に軽減されています。

建物の解体費用

「建物の解体費用(取壊し費用)」は、売却のために建物を解体した場合に譲渡費用として認められます。

木造住宅の解体費用は一般的に坪あたり3万〜5万円程度で、30坪の家なら90万〜150万円ほどが目安です。

ファイナンシャル・プランナー古い家を更地にして売る場合には、大きな経費となります。

土地の測量費

「土地の測量費」も、売却のために境界を確定する測量を行った場合は譲渡費用になります。

隣接する土地との境界があいまいなまま売却すると、後でトラブルになるリスクがあるため、境界確定測量を行うのが一般的です。

費用は土地の形状や面積によりますが、30万〜80万円程度が目安です。

このほか、「賃貸として運用していた物件の入居者に支払った立退料」や「売買契約後に買い手を変更したときの違約金」「地主に支払った名義書換料」なども、譲渡費用として認められるケースがあります。

「経費にできそうでできない」要注意の費用

確定申告の現場で「これは経費になりませんよ」と伝えると、驚かれることが多い項目があります。

ファイナンシャル・プランナー経費計上の判断を誤らないよう、代表的な「経費にならない費用」も押さえておきましょう。

修繕費・固定資産税・都市計画税

まず「修繕費・固定資産税・都市計画税」です。

毎年の維持管理にかかるこれらの費用は、売却のために直接かかった費用ではないため、譲渡費用にも取得費にもなりません。

固定資産税の通知書を見て「これも経費に入れられるだろう」と思いがちですが、対象外です。

引越し費用

「引越し費用」も経費になりません。

住み替えのために引越し業者に支払った費用は、あくまで個人の生活に関する支出とみなされます。

住宅ローンの利息

「住宅ローンの利息」も原則として取得費には含まれません(事業用不動産の場合は一部例外あり)。

ローンの「事務手数料」や「保証料」は取得費に含められる場合がありますが、利息部分は対象外ですので混同しないよう注意してください。

「ハウスクリーニング費用」は微妙なラインです。

内覧のための清掃や、より良い条件で売るためのクリーニングは、税務上の判断が分かれることがあります。

ファイナンシャル・プランナー明確に「譲渡費用」と認められるとは限らないため、税理士に個別に相談するのが安心です。

ちなみに、「税理士に確定申告を依頼した費用」も、売却自体のための費用ではなく申告のための費用であるため、譲渡費用にはなりません。

ただし、事業所得がある方は事業の経費として別途計上できる可能性があるので、確認してください。

購入時の領収書がない場合の対処法

「何十年も前に家を買ったから、領収書なんてもう残っていない」——実際に売却された方からは、このお悩みが非常に多く寄せられます。

しかし、領収書がないからといってすぐに諦める必要はありません!

まず確認していただきたいのが、購入時の「売買契約書」です。

契約書が残っていれば、そこに記載された売買代金が取得費の根拠になります。

ファイナンシャル・プランナー原本がなくても、不動産会社や金融機関に控えが残っている場合があるので、問い合わせてみてください。

電話1本で、金融機関の場合はローン契約時の書類一式に含まれていることもあります。

売買契約書も見つからない場合は、以下の書類が手掛かりになります。

- 「登記簿謄本(登記事項証明書)」に記載された情報

- 購入当時の「住宅金融公庫(現・住宅金融支援機構)の融資関係書類」

- 「建物の建築確認申請書」「建築業者の工事請負契約書」

それでも取得費を証明する書類が一切見つからない場合は、「概算取得費」として売却価格の5%を使うことになります。

たとえば3,000万円で売った場合は150万円しか取得費として計上できません。

実際に数千万円で買った家であっても、書類がなければ5%でしか認められないのです。

ここで知っておいていただきたいのが、「建物の取得費を推計する方法」です。

国税庁は、建物の構造(木造・鉄骨造・鉄筋コンクリート造など)と建築年に応じた「建物の標準的な建築価額表」を公表しており、これで建築当時の建物価額を推計できる場合があります。

この方法を使うには税理士や税務署への確認が必要だよ!

ファイナンシャル・プランナー相談は無料で、予約制の場合が多いですが電話で日時を決められます。

経費の計上で明暗が分かれた——2つのリアルな事例

ここまで制度の解説を読んできて、「頭では分かったけど、実際のケースだとどうなるの?」と感じている方も多いと思います。

実際の売却現場をもとにした事例で、経費計上の大切さをイメージしてみましょう。

築35年の実家を相続し、経費の積み上げで約80万円の節税に成功したAさん

- Aさんは東京都内のマンションで妻と二人暮らし

- 昨年、母を亡くし、埼玉県にある築35年の実家を相続

- 実家は最寄り駅から徒歩15分の住宅地

- Aさんは実家に住む予定がない

相続後しばらくは手つかずでしたが、草刈りや近隣からの連絡対応に追われる日々が続きました。

でもある日、Aさんは固定資産税の通知書を見て、住んでもいない家に毎年こんなに払い続けるのか…と、売却を考え始めました。

Aさん古い家だから売れるのか、中に残っている母の荷物はどうすればいいのか気になるな。

不動産会社に電話したら、すぐ来てって言われるのかな。

しつこく営業されるのも嫌だし…。

Aさんは奥さんに相談しました。

Aさんの妻

Aさんの妻まずは話を聞くだけ聞いてみたら?

自宅まで来てくれる会社もあるみたいよ。

このように妻からアドバイスを受け、Aさんは意を決して、買取専門の不動産会社に連絡を取りました。

最近では、担当者がご自宅まで訪問して物件の状態を見ながら丁寧に説明してくれる不動産会社もあり、その場で契約を迫ることはなく「まず話を聞くだけ」でもOKというスタンスのところが増えています。

まず、不動産会社の担当者が実家を訪問し、建物と土地の状態を確認。

Aさんは、古い家だから解体やリフォームが必要かもと心配していましたが、担当者からこのように聞き、安心しました。

担当者

担当者古い建物や残置物がそのままでも買い取れますよ!

直接買取の場合は仲介手数料もかかりません。

次に、Aさんは確定申告に向けて経費の書類を集め始めました。

実家の押し入れから、35年前の売買契約書と、15年前にキッチンを200万円でリフォームしたときの領収書が見つかりました。

Aさん

Aさんこんな古い書類、捨てなくてよかった。

と、Aさんはほっとしました。

不動産会社の紹介で税理士にも相談し、取得費として下記を計上しました。

- 土地の購入代金

- 建物の購入代金(減価償却後)

- 購入時の仲介手数料

- リフォーム費用(減価償却後)

- 登録免許税

- 不動産取得税

さらに、相続税の申告期限から3年以内の売却だったため、「相続財産の取得費加算の特例(租税特別措置法第39条)」も使えることが分かりました。

Aさんの実家は1,800万円で売却できました。

経費を丁寧に積み上げた結果、概算取得費(5%=90万円)で計算した場合と比べて、譲渡所得が約400万円圧縮されました。

長期譲渡所得の税率約20.315%を適用すると、経費の差額だけで約80万円の節税になったのです。

——Aさんは、こう振り返っています。

Aさん正直、経費なんて仲介手数料くらいだと思っていました。でも、昔の書類を探して一つひとつ積み上げたら、こんなに違うんですね

領収書を処分してしまい、取得費が大幅に減ったBさんの失敗談

- Bさんは70代の女性

- 夫を亡くし、都内のマンション(築25年)を相続

- 老後の生活資金のために売却を検討中

- 子どもたちは独立しており、相続人として娘がサポート

夫の四十九日を過ぎた頃、娘からこんな提案をされました。

娘お母さん、マンションのローンはもう終わっているし、維持費もかかるから、早めに売却を考えた方がいいんじゃない?

Bさんも、広すぎるマンションでの一人暮らしに不安を感じていました。

母

母でも、お父さんが買ったときの書類なんて、どこにあるか分からないわ。何年か前の大掃除で、古い書類はまとめて捨ててしまったかもしれない…。

Bさんは娘と一緒に家中を探しましたが、購入時の売買契約書も、仲介手数料の領収書も見つかりません。

マンション購入時にローンを組んだ金融機関にも問い合わせましたが、保管期限を過ぎており書類は残っていませんでした。

マンションは仲介で4,500万円で売却できましたが、確定申告の段階で大きな壁にぶつかりました。

取得費を証明する書類が何もないため、概算取得費として売却価格の5%、つまり225万円しか計上できなかったのです。

母

母夫が25年前にこのマンションを約3,200万円で購入したことは記憶していましたが、証明できる書類がありません。

税理士からは「建物の標準的な建築価額表から推計する方法もありますが、今回のケースでは土地部分の証明も難しいため、概算取得費になる可能性が高いです」と説明されました。

結果として、Bさんの譲渡所得は約4,000万円以上に膨らんでしまいました。

3,000万円特別控除を適用しても、残った利益に約20%の税金がかかり、Bさんは数百万円の税金を納めることになりました。

もし売買契約書が手元にあれば、取得費を3,200万円(減価償却後でも2,000万円以上)で計算でき、特別控除だけで税金がゼロになった可能性もあったのです。

母あの大掃除のとき、不動産の書類だけは残しておけばよかった。

たった一枚の契約書で、これほど違うとは思いませんでした。

——Bさんは肩を落としながら、こう話してくれました。

娘さんも、このように語っています。

娘

娘今後のためにも、不動産や保険の書類は絶対に捨てないようにします。

2つの事例から学ぶ「経費計上の明暗を分けたポイント」

この二つの事例からわかるのは、以下の2点でした。

- 経費を証明する書類の保管がいかに大切か

- 経費にできる項目を一つでも多く積み上げることが、手取り額を左右する

ファイナンシャル・プランナー不動産売却の相談現場でも、「まさか書類一枚でこんなに差が出るとは」という声は後を絶ちません。

Aさんの成功の要因は3つあります。購入時の売買契約書を保管していたこと、リフォーム費用の領収書が残っていたこと、そして税理士に相談して「取得費加算の特例」まで活用できたことです。

一方、Bさんは書類を処分してしまったために概算取得費しか使えず、実質的に数百万円の損をしてしまいました。

ここから導き出せる教訓は明確です。

売却の予定があるかないかにかかわらず、不動産に関する書類は「捨てない」が鉄則です。

相続で不動産を引き継いだ場合は、被相続人の書類を遺品整理の際に丁寧に確認することも忘れないでください。

売買契約書、領収書、登記関連書類、リフォーム工事の明細書——これらを一つのファイルにまとめて保管しておくだけで、将来の確定申告で自分を守ることができます。

『売買契約書』一枚があるかないかで、ご主人の手元に残るお金が数百万円も変わるなんて……。

ファイナンシャル・プランナーたった一枚の領収書が、あなたの家の価値を正しく証明して、大切な家族の資産を守る『最強の盾』になるんですから。

不動産売却の経費に関するよくある質問

住宅ローンが残っていても家を売ることはできますか?

はい、ローンが残っていても売却は可能です。

売却代金でローンを完済できれば、法務局で抵当権の抹消登記を行い、引き渡しを進められます。

なぜなら、抵当権は「ローンを返し終わったら外す」という約束付きの担保にすぎないからです。

ただし、売却額がローン残高を下回る「オーバーローン」の場合は、差額を自己資金で補うか、金融機関と相談して「任意売却」を検討する必要があります。

まずは不動産会社の査定額と、金融機関でのローン残高を確認してみてください。

ファイナンシャル・プランナーなお、抵当権抹消の登録免許税(不動産1つにつき1,000円)と司法書士報酬(1万〜2万円程度)は経費にはなりませんのでご注意ください。

相続した不動産を売却した場合、取得費はどうやって計算するのですか?

亡くなった方(被相続人)が購入したときの金額を、そのまま取得費として引き継ぐことができます。

つまり、お父さんが30年前に2,000万円で買った家であれば、その2,000万円(建物部分は減価償却後)が取得費のベースとなります。

ファイナンシャル・プランナーさらに、相続税を納めた方は「取得費加算の特例」を使える場合があり、支払った相続税の一部を取得費に上乗せできます。

ただし、この特例を使えるのは相続開始から3年10か月以内に売却した場合に限られますので、相続税の納税期限と合わせて早めのスケジュールで動くことをおすすめします。

確定申告はいつまでにすればよいですか?自分でもできますか?

不動産を売却した翌年の2月16日から3月15日までが確定申告期間です。

国税庁の「確定申告書等作成コーナー」を使えば、自分でパソコンやスマホから申告書を作成し、e-Taxで提出することも可能です。

ただし、取得費の計算(減価償却や概算取得費の判断)や特例の適用判断が複雑な場合は、税理士に依頼すると安心です。

ファイナンシャル・プランナー依頼費用の相場は5万〜15万円程度で、この費用自体は譲渡費用にはなりませんが、計上漏れを防ぐ効果を考えると十分に元が取れるケースが多いです。

買取で売却した場合も仲介手数料はかかりますか?

買取専門の不動産会社に直接売却する場合、仲介業者を通さないため仲介手数料は発生しません。

さらに、買取の場合は契約不適合責任(以前の「瑕疵担保責任」)が免除されることが多く、売却後に建物の欠陥が見つかっても修繕費用を請求されるリスクがありません。

古い家や残置物がある物件でも現状のまま買い取ってもらえるケースが多く、解体費用やハウスクリーニング費用を節約できる点もメリットです。

ファイナンシャル・プランナー仲介での売却と比べて売却価格はやや低くなる傾向がありますが、経費の総額を含めた手取り額で比較すると、買取の方が有利になる場合もあります。

遠方に住んでいて何度も現地に行けないのですが、手続きはできますか?

はい、可能です。最近ではオンラインで契約手続きを進められる不動産会社が増えており、遠方にお住まいの方や仕事が多忙な方でも、自宅にいながら売却を完了できます。

法務局への登記申請もオンラインでできるし、確定申告もe-Taxを使えばパソコンから提出できます。

必要に応じて対面での打ち合わせも選べますので、まずは電話やメールで相談してみてください。

ファイナンシャル・プランナー相続した実家を遠方から売却するケースでは、担当者が現地訪問して物件の状態を確認し、必要書類の準備もサポートしてくれるサービスを提供している会社もあります。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

まとめ——経費の「見える化」が、損しない売却の第一歩

この記事でお伝えしたかったことは、3つに集約できます。

- 不動産売却の税金は「経費にできるものをどれだけ計上できるか」で大きく変わります。

取得費と譲渡費用をもれなく積み上げれば、数十万〜数百万円の節税につながる可能性があります。 - 領収書や売買契約書などの証拠書類の保管がきわめて重要です。

書類がなければ、概算取得費(売却価格の5%)で計算せざるを得なくなり、本来払わなくてよかった税金を負担することになりかねません。 - 3,000万円特別控除や取得費加算の特例、軽減税率の特例など、使える制度を知っておくことが大切です。

特例には期限や条件がありますので、早めに情報を集めて動くことが安心につながるね!

「今すぐ5分でできること」として、まずは不動産の購入時の書類を探してみてください。

売買契約書、仲介手数料の領収書、リフォーム工事の領収書、登記費用の明細——これらが見つかれば、それだけで将来の確定申告の準備は大きく前進します。

ファイナンシャル・プランナー書類の心当たりがない方は、購入時の不動産会社や金融機関に「当時の契約書の控えが残っていないか」を問い合わせてみましょう。

電話1本、5分もあれば確認できます。

もし「自分のケースでは何が経費になるのか分からない」「相続した不動産の売却を考えているけど、何から手をつけていいか分からない」という方は、不動産会社や税理士などの専門家に相談してみてください。

最短2週間で売却が完了するケースもありますので、相続税の納税期限(相続開始から10か月)が迫っている方も、まずは相談してみましょう!