住宅ローンがまだ残っているのに、家を売ることなんてできるのだろうか。

そんな疑問を抱えて、このページにたどり着いた方は少なくないはずです。

ファイナンシャル・プランナー

ファイナンシャル・プランナー結論からお伝えすると、住宅ローンの返済中、つまり「抵当権」が付いている不動産でも売却は可能です。

2024年4月から相続登記が義務化されたこともあり、親から受け継いだ家の抵当権をそのままにしておくことが、将来のリスクにつながる時代になってきました。

この記事では、宅地建物取引士として数多くの売却現場に立ち会ってきた筆者が、抵当権付き不動産を安心して売却するための具体的な手順と注意点を、わかりやすい言葉で解説します。

- 抵当権付き不動産でも売却できる仕組みと基本条件

- 公的データで見る不動産市場の動きと「売り時」の判断材料

- 抵当権を抹消して売却するための3つの具体的な方法

- 相続した家に抵当権が残っていた場合の対処法

- 売却にかかる税金・費用・手続きの全体像

抵当権付き不動産でも売却は可能!まず押さえるべき3つのポイント

抵当権が付いた不動産でも売却はできます。

ただし、売却の決済日までに抵当権を抹消することが絶対条件です。

難しく考えず、まずは「ローンを完済する段取り」をつければ話が進むと考えてください。

抵当権とは何か?住宅ローンと切り離せない「担保の印」のこと

抵当権とは、お金を貸した金融機関が「もし返済が滞ったら、この家を売ってお金を回収しますよ」という権利をあらかじめ登記簿に書き込んでおく仕組みのことです。

ファイナンシャル・プランナー住宅ローンを組んで家を買った方であれば、ほぼ例外なく設定されています。

つまり、抵当権が付いているからといって特別な状況ではなく、ごく一般的な状態だとまず理解してください。

この権利は、借金を完済すれば自動的に意味を失います。

ただし注意したいのは、ローンを払い終わっても登記簿から抵当権が自動で消えるわけではない点です。

金融機関から届いた書類をもとに、法務局で「抵当権抹消登記」という手続きを自分で行う必要があります。

この点を見落としたまま何年も放置してしまう方が、不動産売却の相談現場では少なくありません。

売却の絶対条件は「引き渡しまでに抵当権を抹消すること」

買主の立場で考えれば、抵当権が付いたままの家を買うのは非常にリスクが高い買い物です。

万が一売主がローンを返せなくなれば、せっかく買った家が競売にかけられてしまう可能性があるからです。

そのため、実務ではほぼ100%のケースで、決済日(代金の支払いと鍵の引き渡しを行う日)に同時進行でローンを完済し、抵当権を抹消する段取りを組みます。

ここで重要なのは、売却代金でローンを全額返せる「アンダーローン」か、売却代金では足りない「オーバーローン」かという判断です。

ファイナンシャル・プランナーアンダーローンであれば話はスムーズに進みますが、オーバーローンの場合は自己資金の持ち出しか、後述する任意売却という方法を検討することになります。

悩み別に見る、取るべき方向性の整理

ご自身の状況に合わせて、取るべき方向性を整理しておきましょう。

相続で受け継いだ家に抵当権が残っていて、団体信用生命保険(団信)で完済できるケースであれば、まず金融機関への連絡が最優先です。

住み替えを検討していてローン残債より高く売れそうな方は、通常の仲介売却でほぼ問題ありません。

ローン残債が売却想定額を上回りそうな方は、金融機関と相談のうえ任意売却を視野に入れる必要があります。

ファイナンシャル・プランナー

ファイナンシャル・プランナーいずれの場合も、最初の一歩は「ローン残高の正確な把握」と「おおよその査定額の確認」です。

公的データで見る今、不動産売却を考えるべき理由

結論として、近年は地価の上昇傾向が続いている地域が多く、さらに2024年4月の相続登記義務化も重なり、「売却するかどうか」を先延ばしにするコストが高まっています。

客観的なデータで現状を確認していきましょう。

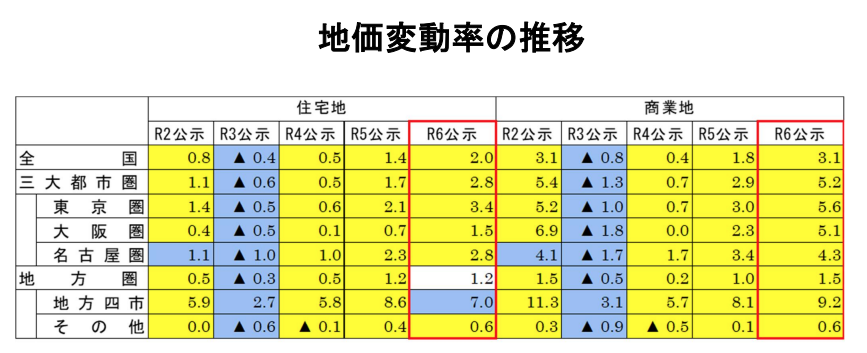

地価公示で確認する、不動産価格の長期的な動き

国土交通省が毎年3月に公表している「令和6年地価公示」によると、全国の住宅地の平均変動率は3年連続でプラスとなり、三大都市圏だけでなく地方圏でも上昇傾向が広がっています。

特に札幌・仙台・広島・福岡の「地方四市」では、住宅地・商業地ともに11年連続で上昇という長期的な上昇基調が続いており、住宅地の平均変動率は7.0%、商業地は9.2%を記録しました。

この数字を、日々の暮らしに置き換えてみましょう。

たとえば、ご自宅のポストに投函される近隣物件のチラシを思い浮かべてください。

「隣町のあの物件、5年前と比べるとずいぶん価格が上がっているな」と感じたことはないでしょうか。

その感覚は正しく、実際に公的データでも裏付けられています。

地方四市のように10年以上続けて地価が上がり続けているエリアもあり、市場全体としては売主にとって動きやすい環境が整っているといえます。

ただし、上昇基調がいつまで続くかは誰にも断言できません。

ファイナンシャル・プランナーローンが残っている家ほど、市場が動いているうちに判断材料を集めておくことが、結果的にご自身の選択肢を広げます。

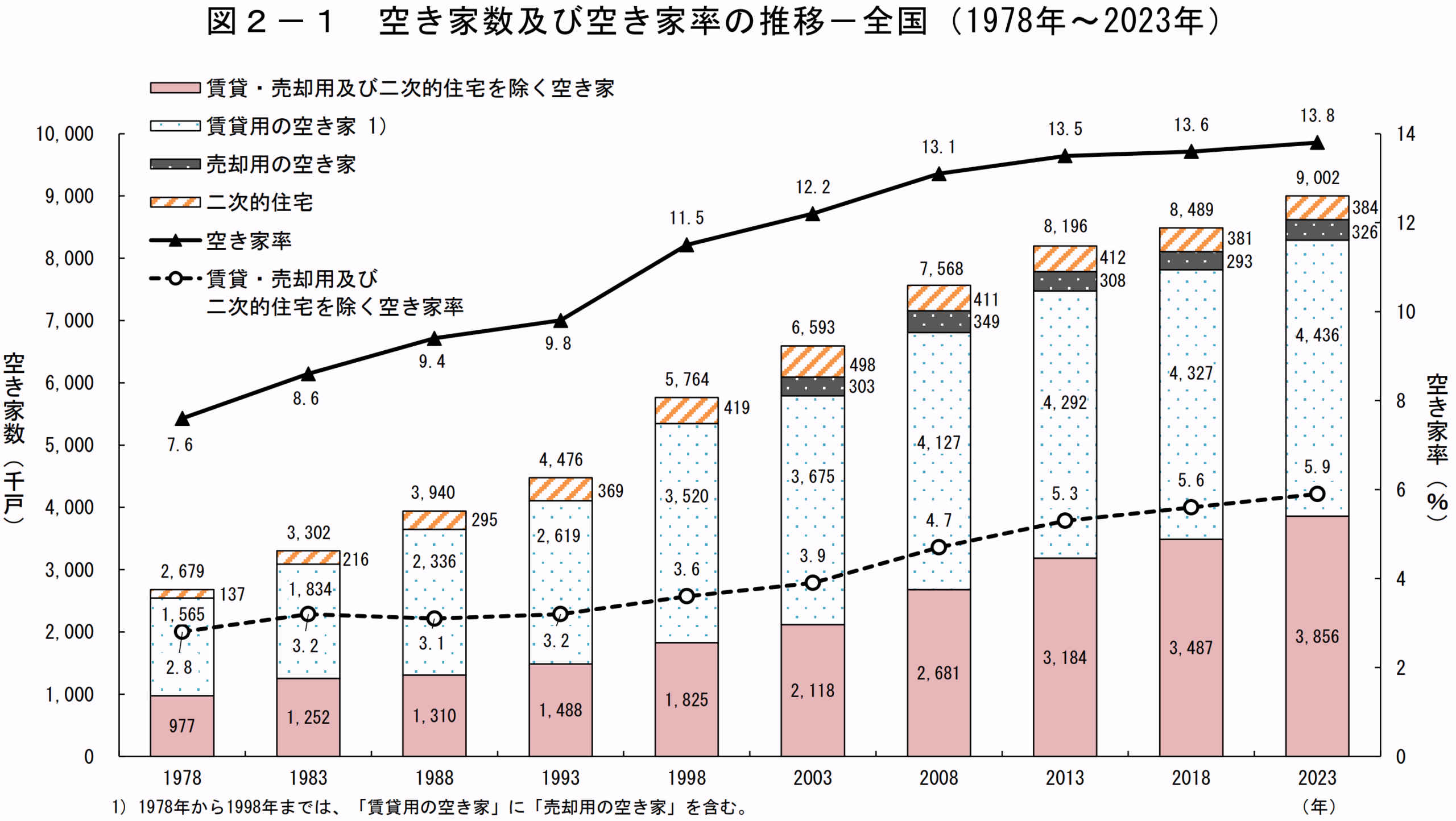

住宅・土地統計調査で見る、空き家の増加という現実

総務省が5年ごとに実施している「住宅・土地統計調査」(令和5年)によると、日本全国の空き家数は900万2千戸と過去最多を更新し、総住宅数に占める空き家率も13.8%と過去最高になりました。

特に「賃貸・売却用および二次的住宅を除く空き家」、いわゆる使い道の決まっていない空き家が385万6千戸に上り、5年前と比べて約37万戸増加しています。

このデータが示すのは、「使っていない家を放置する家庭が増え続けている」という事実です。

ファイナンシャル・プランナー相続で受け継いだ実家に抵当権が残ったまま、誰も住まずに固定資産税と草刈りの負担だけが続いている状況は、もはや珍しいことではありません。

ここで注意しておきたいのが、空家等対策の推進に関する特別措置法の仕組みです。

管理が行き届かない空き家は市区町村から「特定空家」に指定されることがあり、その後、改善の「勧告」を受けると、固定資産税の住宅用地特例(小規模住宅用地を6分の1に軽減する制度)の対象から外されます。

この段階に至ると、翌年以降の固定資産税が最大で約6倍にまで跳ね上がる可能性があります。

いきなり税金が上がるわけではなく、「指定→助言・指導→勧告」という段階を経る仕組みですが、放置のコストが年々重くなっている流れ自体は変わりません。

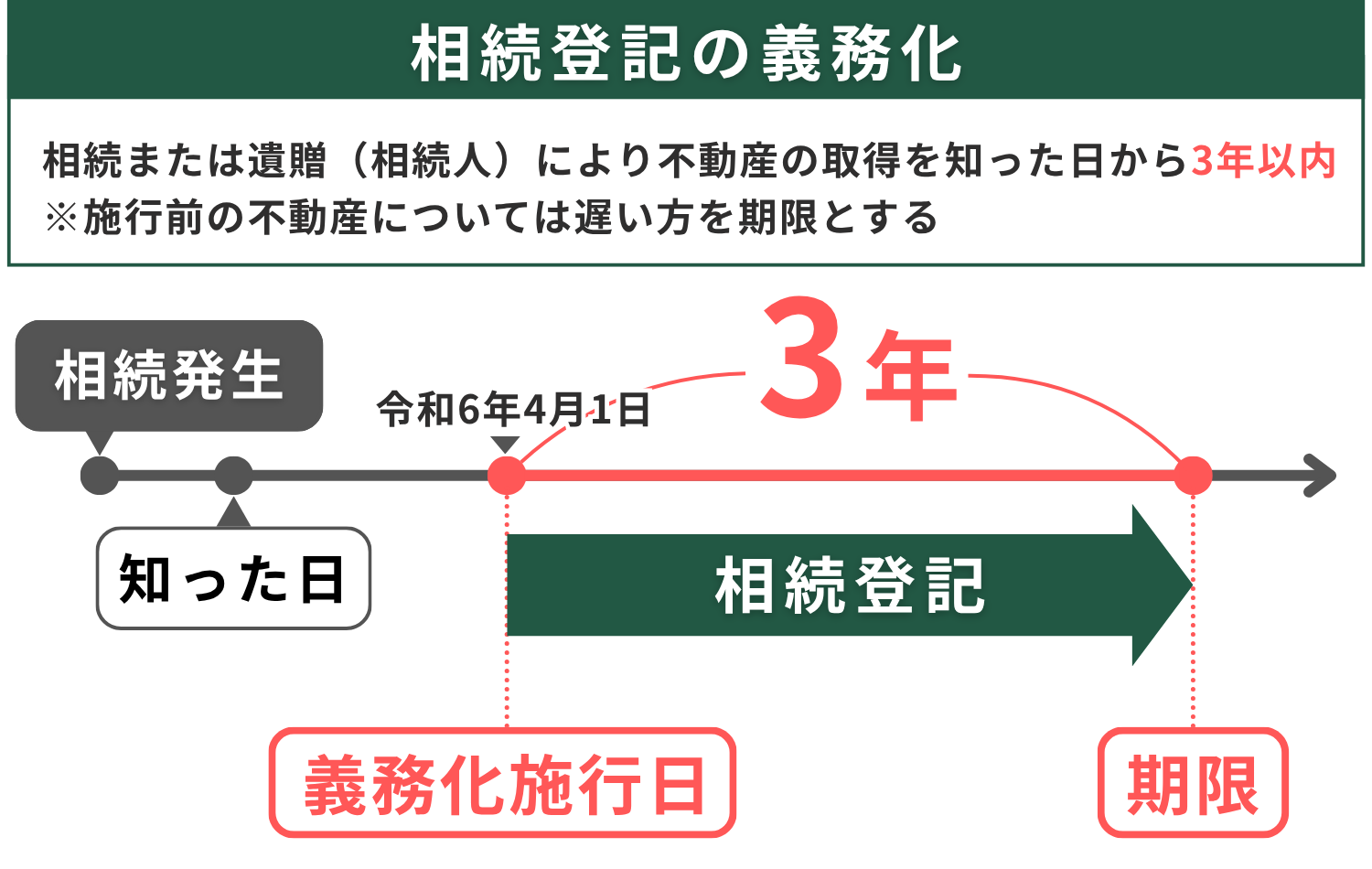

相続登記義務化と、先延ばしに伴う新しいリスク

2024年4月1日から、相続登記が義務化されました。

法務省の発表によると、相続によって不動産を取得したことを知った日から3年以内に登記を申請しなければならず、正当な理由なく怠った場合は10万円以下の過料の対象となります。

ここで見落とされがちなのが、抵当権付き不動産を相続した場合です。

親が組んだ住宅ローンが団体信用生命保険で完済されていたとしても、抵当権抹消登記と相続登記の両方を行わないと、将来的に売却しようとしたときに手続きが一気に複雑化します。

特に相続人が複数いる場合、時間が経つほど関係者が増え、連絡が取れない親族が出てくることもあります。

-150x150.png)

「いつかやろう」と先延ばしにしてきた方ほど、この義務化を機会にして動き出すメリットが大きいってことだね。

ファイナンシャル・プランナー筆者が相談を受ける現場でも、「あと一人の印鑑が集まらないばかりに売却が半年止まっている」というケースをよく見かけます。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

抵当権を抹消して売却するための具体的な3つの方法

抵当権付き不動産の売却方法は大きく3つに分かれます。

ご自身のローン残高と想定売却額の関係で、どの方法が現実的かが決まります。

方法①:自己資金でローンを完済してから売却する

最もシンプルなのが、手持ち資金でローンを完済し、抵当権を抹消してから売却活動を始める方法です。

定年退職で退職金を受け取ったタイミングや、親からの援助が受けられる場合などに選ばれます。

この方法の最大のメリットは、買主に対して「抵当権のない、きれいな状態の不動産」として売り出せる点です。

価格交渉で有利に働きやすく、買主候補も広がります。

ファイナンシャル・プランナー所要時間の目安は、ローン完済から抵当権抹消登記完了までが約2〜3週間、その後の売却活動が3〜6か月というイメージです。

必要なものは、金融機関が発行する「抵当権抹消書類一式」(弁済証書、抵当権解除証書、委任状など)と、法務局に納める登録免許税(不動産1個につき1,000円)です。

司法書士に抹消登記を依頼する場合は、報酬として1万5千円〜2万円程度が追加でかかります。

ただし、数千万円単位のローン残高を一括返済できる家庭は多くありません。

現実的にこの方法が選べる方は、ローン残債がかなり少なくなっているか、十分な流動資産をお持ちの方に限られます。

方法②:売却代金でローンを完済し、決済と同時に抵当権を抹消する(最も一般的)

住宅ローン残債よりも売却代金のほうが多い「アンダーローン」の場合、実務で最も多く使われるのがこの方法です。

売買契約から決済日までの間に、金融機関・司法書士・不動産会社の三者が連携して、同じ日に「代金の受領」「ローンの完済」「抵当権の抹消登記」「所有権の移転登記」をまとめて行います。

ファイナンシャル・プランナーこの「同時決済」の流れを具体的に見てみましょう。

まず、不動産会社に査定を依頼して売却価格のめどを立てます。

次に、金融機関に「売却するので完済予定」である旨を事前に相談し、一括返済に必要な金額(残元金+経過利息)を正確に出してもらいます。

買主が決まって売買契約を結んだら、決済日当日に金融機関の窓口または不動産会社の事務所に、売主・買主・司法書士・金融機関の担当者が集まり、買主から売主へ代金が振り込まれると同時にローンを完済し、司法書士がその足で法務局へ抹消と移転の登記を申請します。

ここまで1日で完結するのが一般的な段取りです。

この方法のメリットは、自己資金をほぼ持ち出さずに済むことだね。

ファイナンシャル・プランナー注意点としては、金融機関への事前相談が早ければ早いほど選択肢が広がる点と、決済日の調整に2〜4週間ほどの余裕を見ておくべき点が挙げられます。

方法③:任意売却で抵当権を抹消する(オーバーローンの場合)

売却代金でローンを完済できない「オーバーローン」の状態で、かつ返済を続けるのが困難な場合に検討するのが、任意売却という方法です。

任意売却とは、金融機関(債権者)の同意を得たうえで、抵当権付きのまま市場価格に近い価格で売却し、売却代金を返済に充てる手続きのことです。

競売にかけられるより高値で売れる可能性が高く、引っ越し時期などもある程度融通が利く点がメリットとされています。

ただし、任意売却は「返済が実際に苦しくなっている、あるいは滞納している」状態の方が対象となる手続きです。

家計に余裕がある状態で安易に選ぶものではありません。

ファイナンシャル・プランナーまた、任意売却を行うと信用情報に記録が残り、一定期間は新たなローンが組みにくくなる点も理解しておく必要があります。

所要時間は相談から引き渡しまで3〜6か月が目安で、金融機関との交渉、任意売却に実績のある不動産会社の選定、買主探し、残債の分割返済計画の作成など、複数のステップを経る必要があります。

古い家や残置物が不安な方は「直接買取」という選択肢も

「築年数が古い」「仏壇や家具が大量に残っている」「片付ける体力がない」といった理由で、仲介での売却に不安を感じる方もいらっしゃいます。

そうした場合は、不動産会社が直接買い取る「買取」という方法が選択肢に入ります。

買取専門の会社であれば、仲介手数料がかからず、古家や残置物があっても現状のまま買い取ってもらえるケースが多く、契約不適合責任(売却後に欠陥が見つかった場合の売主の責任)を免責にできる契約も一般的です。

相談から引き渡しまで最短2週間程度で進められる会社もあり、相続税の申告期限(10か月以内)が迫っている方や、一刻も早く現金化したい方に向いています。

ファイナンシャル・プランナーただし、仲介で売却した場合と比べると買取価格は7〜8割程度になることが多いため、「スピード」と「価格」のどちらを優先するかで判断することになります。

実例から学ぶ、抵当権付き不動産の売却成功と苦労

抵当権付き不動産の売却は「金融機関への早めの相談」と「信頼できる専門家の選定」が成否を分けます。

実際の相談現場でよく見かける2つのケースを紹介します。

事例1:相続した実家の抵当権に慌てた50代会社員・田中さん(仮名)の場合

- 神奈川県在住の田中さん(仮名・50代・会社員)

- 妻と高校生の娘と暮らしている

- 昨年、実家で一人暮らしをしていた父親が急逝し、築32年の一戸建てを相続

- 実家は埼玉県の郊外にあり、田中さん自身が住む予定はない

相続の手続きを進めるなかで、司法書士から

司法書士

司法書士お父様の家には抵当権が付いたままですね。

と指摘されたのが、売却を本格的に考え始めた瞬間でした。

田中さんは、父が10年ほど前にリフォームローンを組んでいたことを思い出しましたが、残高がいくらなのか、完済されているのかすら把握していませんでした。

親父、ちゃんと返していたのかな。

田中さんは妻に相談しました。

空き家のまま置いておくのは固定資産税も草刈りも大変だし、かといって私たちが引っ越すわけにもいかないし。

相続税の申告期限まで10か月しかないのよね。動くなら早いほうがいいんじゃない?

と背中を押します。

田中さんが不安だったのは、不動産会社に連絡すればしつこい営業が始まるのではないかという点でした。

一度電話したら最後、毎週のように連絡が来たりしないかな。

まず田中さんが取り組んだのは、父親の金融機関への連絡でした。

すると、団体信用生命保険により住宅ローン部分は完済されていたものの、リフォームローンだけが約180万円残っていることが判明します。

次に、インターネットで地元に拠点を持つ買取専門の不動産会社を数社リストアップし、訪問査定を依頼しました。

担当者は約束通り実家まで来てくれ、「ここで契約を決めてほしい」と迫ることは一切ありませんでした。

担当者家族とゆっくり話し合ってから、またご連絡ください。

と言って帰っていったそうです。

最終的に、田中さんは買取価格と条件のバランスが良かった会社を選び、売買契約を結びました。

決済日には司法書士が同席し、売却代金からリフォームローンの残債を一括返済、同日中に抵当権抹消と所有権移転の登記がすべて完了しました。

正直、こんなにスムーズに進むとは思っていませんでした。

と田中さんは振り返ります。

一番良かったのは、父の残した家具をそのままにしておいてもらえたこと。

自分たちで処分しようとしたら、軽トラックを何往復もさせなきゃいけないところでした。

相続税の申告期限にも十分間に合い、売却代金から相続税を納税することもできました。

怖がらずに、まず一本電話してみることが大事でした。

事例2:住宅ローンの返済が厳しくなった40代自営業・山本さん(仮名)の場合

- 福岡県在住の山本さん(仮名・45歳・自営業)

- 8年前に住宅ローンを組んでマンションを購入

- 近年の業績悪化により、月々の返済が家計を圧迫

- 残債は約2,400万円、マンションの想定売却額は2,100万円前後という典型的なオーバーローンの状態

3か月続けて返済が遅れ、金融機関から督促状が届いたとき、山本さんは初めて「このままではまずい」と現実と向き合いました。

妻と二人で夜遅くまで話し合いました。

このまま滞納が続くと、最終的には競売になるかもしれない。

妻の声は震えていました。

山本さんは、不動産会社に相談すること自体に強い抵抗がありました。

売るなんて家族に申し訳ない。

近所に知られたら恥ずかしい。

しかし、ファイナンシャルプランナーの友人に相談したところ、

友人

友人任意売却という方法があるよ。

競売になるより、ずっと有利な条件で売れる可能性が高い!

と教えてもらいました。

まず山本さんは、任意売却の実績がある不動産会社を探しました。

最初の面談で担当者は、

「競売になると市場価格の6〜7割程度になることが多いですが、任意売却なら市場価格に近い水準を狙えます。」

と丁寧に説明してくれました。

次に、担当者の仲介で金融機関との交渉が始まりました。

売却後に残る見込みの約300万円の残債については、月々無理のない金額で分割返済する計画が組まれました。

売却活動を開始して約4か月後、山本さんのマンションは2,050万円で買主が見つかり、決済日に抵当権抹消と所有権移転が同時に行われました。

正直、あのとき専門家に相談していなかったら、競売で数百万円安く手放すことになっていたと思います。

と山本さんは語ります。

信用情報に記録が残ったのは痛いですが、家族と一緒に新しいスタートを切れたことが何より大きい。

山本さんはその後、賃貸住宅に引っ越し、事業の立て直しに集中しています。

ファイナンシャル・プランナー返済が苦しくなったら、まず金融機関と不動産会社に相談してください。隠し続けるほど、選択肢が減っていきます。

PC-1024x576.png)

SP.png)

抵当権付き不動産の売却でよく聞かれる5つの質問

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

抵当権があっても売却は可能。まずは「残高確認」の一歩から

抵当権付き不動産の売却について、ここまでの要点を3つに整理します。

- 抵当権が付いていても売却は可能で、決済日までに抹消する段取りを組めば、買主・売主の双方にとって安全な取引が成立する

- 売却方法は「自己資金での完済」「売却代金での同時決済」「任意売却」の3つで、ローン残高と想定売却額の関係で選ぶ方法が変わる

- 「先延ばしのコスト」は年々重くなっており、早めの情報収集が選択肢を広げる

最後に、今日から5分でできるアクションを1つ提案します。

それは、住宅ローンを借りている金融機関のマイページにログインするか、最新の返済予定表を引き出しから取り出して、「現在のローン残高」を正確に確認することです。

この数字がわかれば、不動産会社に査定を依頼したときに話がぐっと具体的になります。

査定自体は無料で受けられる会社が多く、訪問査定でもその場で契約を迫らない会社が増えています。

体力的に何度も出向くのが難しい方は、オンラインで手続きを進められる会社や、ご自宅まで訪問してくれる会社を選ぶとよいでしょう。

ファイナンシャル・プランナー一人で抱え込まず、宅地建物取引士やファイナンシャルプランナー、税理士、司法書士といった専門家の力を借りながら、ご自身のペースで一歩ずつ進めてください。