住み替えで新居の契約を先にしたいけれど、今の家の売却代金はまだ手元にない…

相続税の納税期限が迫っているのに、実家がなかなか売れない…

そんな不安をお持ちではありませんか。

こうしたお悩みを抱えている方に、ぜひ知っていただきたい解決策が「不動産売却のつなぎ融資」です。

この記事では、つなぎ融資の具体的な使い方や注意したいポイントまで分かりやすく解説していきます。

ファイナンシャル・プランナー

ファイナンシャル・プランナーこの記事を読み終わるころには「つなぎ融資の仕組み」が詳しく見えているはずです。

- 不動産売却のつなぎ融資の仕組みと「買い先行」との関係

- 利用に向いている人・向かない人の判断基準

- 申込みから融資実行までの手続きと必要書類

- 住宅ローン・相続税・譲渡所得税など、売却前後に押さえたいお金の話

- つなぎ融資が使いにくい場合の代替案(直接買取など)

「買い先行の住み替え」と「相続税納税」を支える心強い仕組み

ファイナンシャル・プランナー

ファイナンシャル・プランナー売却代金が入るまでの数ヶ月間だけ、新居の購入資金を借りておくイメージです。

売却代金で一括返済することが前提の仕組みなので、返済原資がはっきりしている方にとって、時間のすきまを埋める心強い資金調達の選択肢になります。

「つなぎ」目的での融資なので、借入期間は6ヶ月から1年ほどと短めに設定されます。

毎月の支払いは利息だけで済むし、元金は売却代金が入ったときに一括返済する、という使い方ができるのね!

-150x150.png)

「住み替えで新居を先に買いたい」という場合だけでなく、「相続税の納税資金が足りない」という場合にも便利だよ!

相続税の申告・納税期限は、亡くなったことを知った日の翌日から10ヶ月以内です。

ファイナンシャル・プランナー「古家の解体費やリフォーム代を先に出したい」という場合に検討してもよいですね!

一方で、つなぎ融資は万能ではありません。

「そもそも売れるかどうか不安な物件」や「自己資金・親族からの援助で賄える場合」は、無理に借りる必要はありません。

公的データで見る、いま「つなぎ融資」の相談が増えている3つの背景

近年、地価の上昇、住み替え世代の資金ニーズ、相続登記義務化による駆け込み需要が重なり、ここ数年で「売却を待たずに資金を動かしたい」というご相談が増えています。

まずは、数字でチェックしてみましょう。

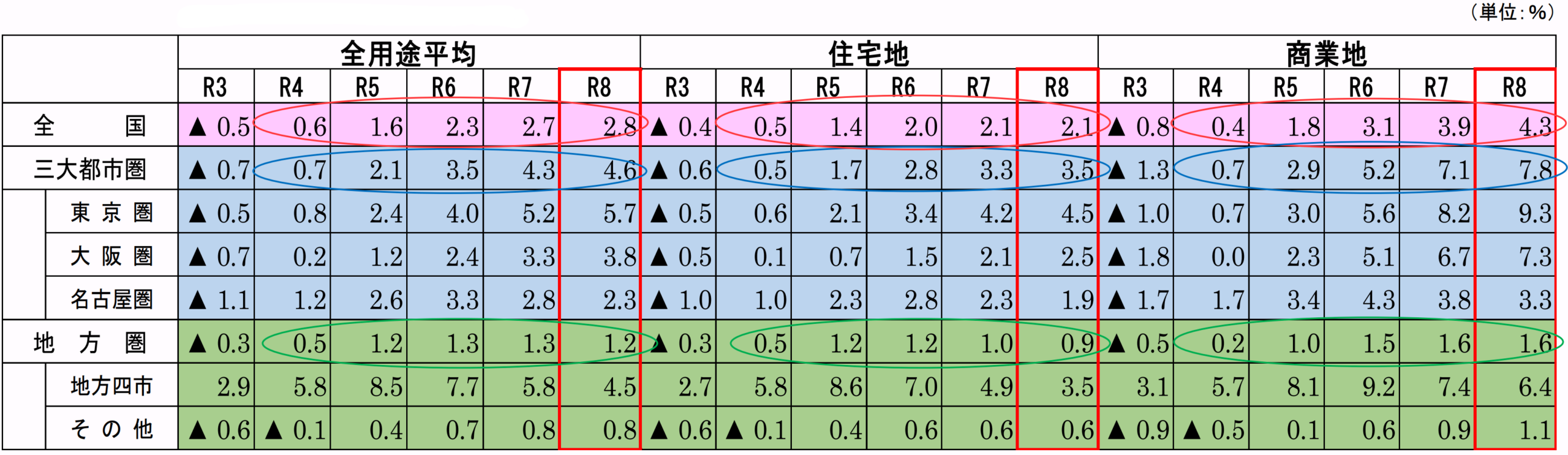

地価公示が示す「首都圏は3年連続上昇」という追い風

国土交通省の「令和8年地価公示」(2026年3月公表)によると、全国の住宅地の地価は前年比で2.1%上昇し、3年連続のプラスとなりました。

三大都市圏(東京・大阪・名古屋)の住宅地はさらに強く、前年比で3.5%の上昇です。

ファイナンシャル・プランナー

ファイナンシャル・プランナー今売りに出せば、5年前・10年前に購入したご自宅が想定より高く売れる可能性が高いです!

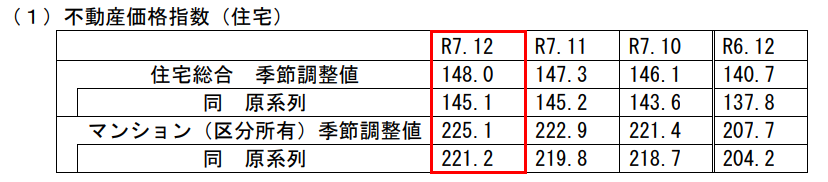

国土交通省が毎月発表している「不動産価格指数(住宅)」でも、全国のマンション価格は長期で上昇トレンドが続いており、戸建て・土地も底堅く推移していることが確認できます。

ただし、この上昇トレンドがいつまで続くかは誰にも分かりません。

だからこそ「せっかくなら高く売れるうちに動きたい」と考える方が増えて、不動産売却のつなぎ融資の活用が広がっているんだね!

築年数が経っていても立地によっては想定以上の値がつくケースも多いので、まずは査定を受けて今のご自宅の相場を確認することから始めてみましょう。

相続登記義務化と「10ヶ月ルール」が生む時間のプレッシャー

2024年4月から相続登記が義務化されました。

相続を知った日から3年以内に登記申請を行わないと、10万円以下の過料の対象となる可能性があります。

正当な理由なく登記を怠ると、10万円以下の過料が科される可能性があります。

| 相続したことを知った日から3年以内に登記 | 正当な理由がない場合は10万円以下の過料(ペナルティ)の対象になります。 |

| 義務化前の相続も対象 | 義務化前に相続したことを知った不動産は令和9年3月末までに登記する必要があります。 |

また、相続税の申告・納税期限は亡くなったことを知った日の翌日から10ヶ月以内です。

遺産分割の話し合い、相続登記、不動産の査定、売却活動、決済…これを10ヶ月ですべて終えるのは、かなりハードよね…

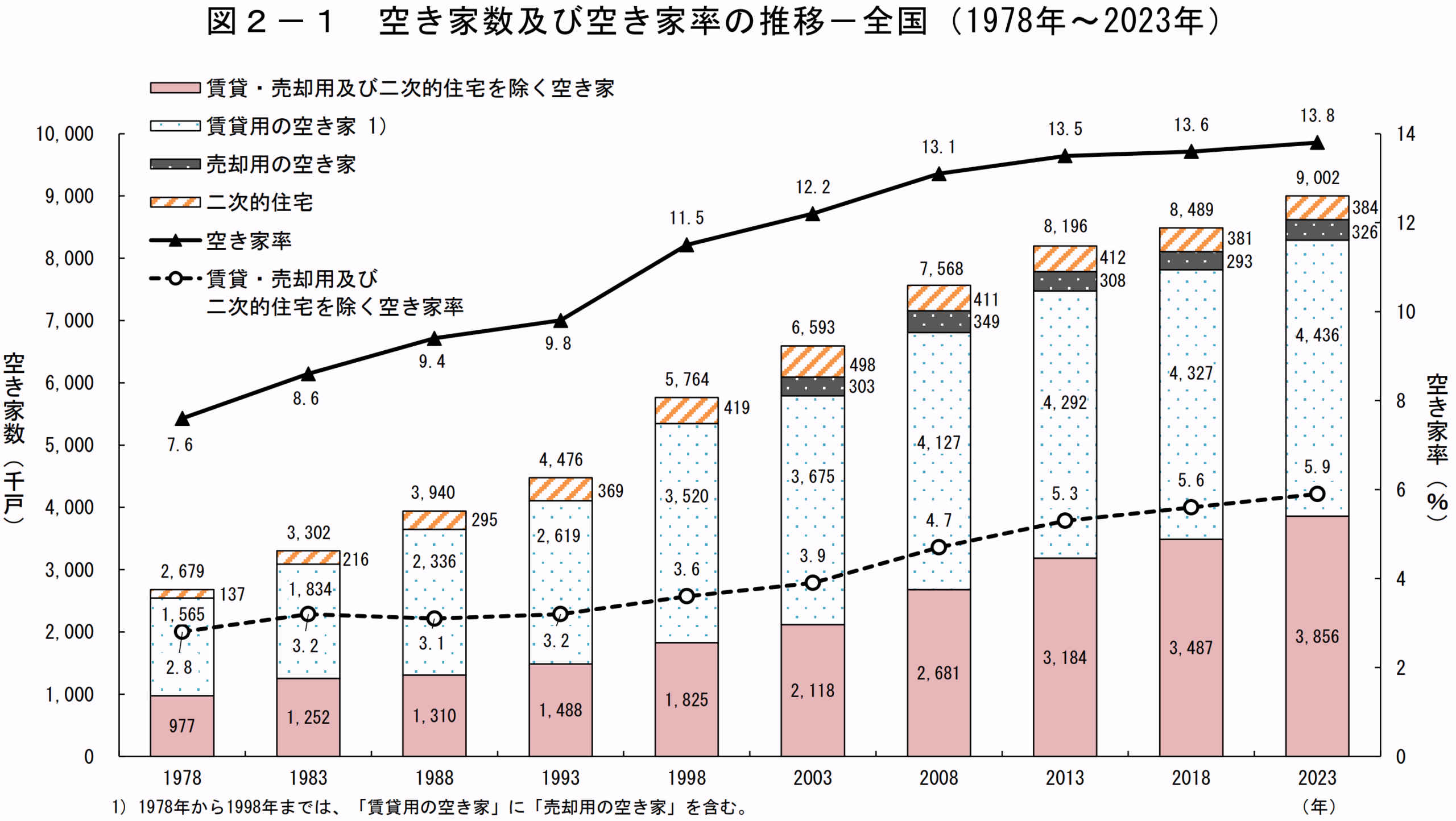

総務省の「令和5年住宅・土地統計調査」では、全国の空き家数は900万戸を超え、過去最多を更新しました。

空き家のうち相当数が「売却用」や「その他の住宅(放置含む)」に分類されており、売りたくても売り方が分からず、時間だけが過ぎていくご家庭が多いことが分かります。

-150x150.png)

高く売れる可能性が高い家でも、相続税の期限や登記義務化のプレッシャーが重なって時間が足りなくなることもあるんだ…

ファイナンシャル・プランナー「時間のミスマッチ」を解消する手段のひとつが、つなぎ融資と言えますね。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

不動産売却つなぎ融資を使いこなす5つのステップ

つなぎ融資は「査定→金融機関選び→書類準備→融資実行→売却完了後の一括返済」という流れで進みます。

どのステップも特別に難しいことはなく、売却活動と並行して進められる現実的な手順です。

最初にすべきことは、今のご自宅の相場価格を知ることです。

つなぎ融資の借入額は、多くの場合「売却予定金額の7〜8割」を上限として決まります。

つまり、査定額がはっきりしていないと、いくら借りられるかも見えてきません。

ファイナンシャル・プランナーまずは不動産会社へ査定の依頼を出しましょう。

- 複数の会社に同時にお願いできるタイプ(一般媒介)

- 1社だけにお願いするタイプ(専任媒介・専属専任媒介)

不動産売却のつなぎ融資を使う場合は、売却の期日がある程度見えていた方が金融機関の審査が通りやすいのがポイント。

信頼できる1社に集中してお願いする専任媒介契約を選ぶ方が多い傾向にあります。

つなぎ融資を取り扱っているのは、住宅ローンを提供する銀行、および不動産担保ローンを専門に扱うノンバンク(貸金業者)です。

金利の目安は年2〜4%程度が一般的で、住宅ローンの年0.5〜1.5%と比べるとやや高めです。

借入期間が短く、かつ売却という不確実な返済原資に頼るから、金利が少し高いんだね。

つなぎ融資は借入期間が短いため、金利タイプによる総負担の差は住宅ローンほど大きくなりません。

- 売却予定物件の担保価値

- 借り手の返済能力

- 売却活動の現実性

ファイナンシャル・プランナー内覧の申込み件数が多いときや、妥当な価格で売れそうなときは審査も通過しやすくなります。

- 本人確認書類(運転免許証、マイナンバーカード等)

- 収入証明書(源泉徴収票、確定申告書)

- 不動産関係書類(登記事項証明書、固定資産税評価証明書、売買契約書の写し、媒介契約書)

なかでも大切なのが、登記事項証明書で確認する「抵当権」の状況です。

住宅ローンが残っている場合、今のご自宅には金融機関の抵当権が設定されています。

ファイナンシャル・プランナー売却代金でローンを完済することを条件に抹消できますので、まずはローン残高証明書を取り寄せておきましょう。

登記事項証明書は、法務局の「登記・供託オンライン申請システム」から取得できるよ!

審査に通ると金融機関と金銭消費貸借契約を結び、融資が実行されます。

資金は指定の口座に振り込まれ、そのお金で新居の購入代金の支払いや相続税の納税に充てられます。

契約時には印紙税や事務手数料も発生しますので、契約書類に記載された諸費用の合計を事前に確認しておきましょう。

ファイナンシャル・プランナーこの期間中の毎月の支払いは、利息のみが基本です。

元金はあとから売却代金で一括返済できるから、毎月の家計への負担はかなり抑えられそうね!

つなぎ融資を活用することで、自己資金を手元に残しながら新生活の準備を進められることもメリットです。

無事に売却が決まって決済・引渡しが完了したら、売却代金でつなぎ融資を一括返済します。

売却後に注意したいのが、譲渡所得税です。

マイホームを売却して利益が出た場合、「居住用財産の3,000万円特別控除」を使うことができます。

ファイナンシャル・プランナーただし確定申告が必要ですので、売却した翌年の2月〜3月に忘れずに手続きしましょう。

宅地建物取引士・ファイナンシャルプランナー・税理士など専門家に相談しておくと安心だよ!

PC-1024x576.png)

SP.png)

つなぎ融資で住み替え・相続を乗り切った2家族の物語

つなぎ融資は、事情の違うご家庭でも柔軟に活用できる仕組みです。

「自分と似た状況だ」と感じる部分があれば、ぜひ参考にしてください。

【事例①】定年後の住み替え、新居を逃さず購入できた佐藤さん夫妻(60代)

事例1:相場を調べず1社に任せてしまい、500万円損をした佐藤さん(62歳・会社員)

- 神奈川県内の築25年の戸建てにお住まい

- ご主人の定年退職を機に、駅近のマンションへ住み替えることを決意

- 今の家の住宅ローンはすでに完済済みで、お子さまも独立

- 夫婦2人で管理しやすい住まいを探し中

ある日、モデルルームを訪れた佐藤さんご夫妻は2LDKの新築マンションに一目惚れ。

ただし、契約から引渡しまでの期間は3ヶ月かかり、戸建ての売却もこれからです。

今から戸建てを売ろうとしても、3ヶ月で現金化できるかなぁ…

でも、このマンションを逃したら同じような物件はもう出てこないよ…

「いったん諦めるしかないのかな」と肩を落としていたところに、会社の同僚からアドバイスがありました。

同僚

同僚つなぎ融資で住み替えることもできるらしいですよ!

その後、地元の不動産会社に戸建ての査定を依頼して、査定額は3,600万円と出ました。

次に、住宅ローンを扱う地方銀行に「つなぎ融資を使いたい」と相談したところ、2週間ほどで審査が通過しました。

融資実行とほぼ同時に新築マンションの契約を済ませ、3ヶ月後には引渡しが完了。

新居への引越しから2ヶ月後、戸建ても3,500万円で売却でき、つなぎ融資を一括返済しました。

つなぎ融資の間に払った利息は合計で30万円ほど。

決して安くはなかったけれど、あのマンションを逃していたらそれ以上の後悔をしていたと思います。

一番良かったのは「売り急がなくて済んだ」こと。

焦って値下げして安く手放すくらいなら、つなぎ融資で少し利息を払ってでも納得の価格で売る方がトータルでは得でした。

なお、仲介での売却を進めつつ、「もし売れなかったら直接買取に切り替える」という選択肢を用意しておくと安心感が高まります。

ファイナンシャル・プランナー買取専門の会社であれば相談から最短2週間ほどで現金化できるケースもあるので検討してみましょう。

【事例②】相続税10ヶ月の壁を越えた田中さんご兄弟(50代)

- 東京都内にお住まいの田中さんご兄弟(兄52歳・会社員、弟49歳・自営業)

- 地方で一人暮らしをしていたお父様を亡くされた

- 相続した財産は、築40年の実家(土地建物評価額5,000万円)と預貯金500万円

- お二人ともご自宅はすでにお持ちで、実家には誰も住まない見通し

相続税の申告書を作成している途中、税理士からショッキングな一言が。

税理士相続税の納税額、おおよそ1,000万円になりますね。

納税期限はお亡くなりになったことを知った日の翌日から10ヶ月以内なので、あと6ヶ月しかありません…

お二人で用意できる現金は、合わせて300万円。

残り700万円は実家を売れば間に合う計算ですが、買主が見つかるかは分かりません。

兄さん、うちの実家って、ちゃんと買い手がつくのかな。

築40年だし、地方だし…

正直、分からない。

でも、納税に間に合わなかったら延滞税まで取られるし…

田中さんご兄弟はまず不動産会社の訪問査定を受け、査定額は1,800万円と決まりました。

売却活動をスタートすると同時につなぎ融資を扱うノンバンクに相談し、売却予定額の約7割にあたる1,260万円の融資枠で年3.5%の金利による借入が承認されました。

納税期限までに融資が実行され、相続税1,000万円を無事に納付。

毎月の利息支払いは3万7千円ほどで、実家の売却活動を焦らずに続けられました。

その後、売り出しから5ヶ月で1,700万円の売却が成立。

つなぎ融資を一括返済し、残った手取りはご兄弟で分けました。

もしつなぎ融資がなかったら、焦って1,400万円くらいで売ってしまったかもしれません。

納税は間に合わせないといけないし、でも安く売るのは嫌だし。

その板挟みから解放されたのが本当に大きかった!

時間の制約のなかで無理なく動くには、つなぎ融資だけでなく、直接買取のような「確実に期限内に現金化できる」選択肢も視野に入れておくとよいでしょう。

ファイナンシャル・プランナー最短2週間で引渡し・支払いまで進められる直接買取であれば、相続税の申告期限が迫るケースでも対応できます!

不動産売却つなぎ融資でよくある5つの質問

- つなぎ融資の審査では何が最も重視されますか?

-

最も重視されるのは「売却予定物件の担保価値」です。

なぜなら、返済原資が売却代金となるため、金融機関は物件がいくらで売れそうかを第一に見るからです。

ただし、借り手の信用力(年収・他の借入れ状況)も合わせて評価されます。

ファイナンシャル・プランナー

ファイナンシャル・プランナーまずは不動産会社に査定を依頼し、売却予定額の目安を持ったうえで相談に進むと話がスムーズです。

- つなぎ融資の金利は住宅ローンと比べてどれくらい高いですか?

-

一般的に、住宅ローンより2〜3%ほど高い、年2〜4%程度が相場です。

借入期間が6ヶ月〜1年と短く、売却という不確実な返済原資に依存する分、貸す側のリスクが金利に反映されているためです。

ただし、借入期間が短いのでトータルの利息負担はそれほど大きくなりません。

ファイナンシャル・プランナー借入額と期間から毎月の利息を事前にシミュレーションし、納得したうえで利用するのがポイントです。

- 融資期間内に売却できなかった場合はどうなりますか?

-

原則として、融資期間の延長交渉か、担保に入れた不動産の処分という対応になります。

ただし、延長には追加の金利負担が発生し、最悪の場合は遅延損害金や競売リスクも生じます。

ファイナンシャル・プランナーこうした事態を避けるには、買取保証の付いた売却プランを選ぶ、または最初から直接買取という選択肢を検討しましょう。

買取専門の不動産会社であれば最短2週間で現金化できる場合もあり、つなぎ融資の保険代わりになります。

- 住宅ローンが残っている家でも、つなぎ融資は使えますか?

-

はい、使えるケースが多いです。

ただし、「売却予定額がローン残高と融資額の合計を上回る」ことが条件です。

ファイナンシャル・プランナーまずは金融機関でローン残高を確認し、不動産会社の査定額と合わせて試算してみてください。

オーバーローン(売却額がローン残高を下回る状態)の場合は、追加の自己資金を用意するか、別の選択肢を検討する必要があります。

- つなぎ融資の手続きで、何度も金融機関の店舗へ行く必要がありますか?

-

金融機関によりますが、最近はオンラインでの手続きに対応している会社も増えています。

ファイナンシャル・プランナー申込み、審査書類の提出、契約までをオンラインで完結できる会社もあり、お忙しい方や遠方にお住まいの方でも進めやすくなりました!

担当者が自宅まで訪問してくれる不動産会社を選べば、ご家族同席で相談できるよ!

-150x150.png)

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

まとめ:今日からできる「5分アクション」で第一歩を

この記事のポイントを3つにまとめます。

- つなぎ融資は「売却代金で一括返済する短期の融資」であり、住み替えや相続税納税の時間のすきまを埋める仕組み

- 金利は住宅ローンより高めですが、毎月の支払いは利息だけで済むケースが多く、家計への負担を抑えながら資金を動かせる

- つなぎ融資が使いにくい場合や、確実に期限内に現金化したい場合は、直接買取という選択肢も視野に入れておくと安心

ファイナンシャル・プランナーもし「自分で調べるのは難しい」「プロに直接相談したい」と思ったら、信頼できる不動産会社に査定を依頼してみてください。

最近は、担当者がご自宅まで訪問して、物件の状態を見ながら丁寧に説明してくれるサービスもあります。

ひとりで抱え込まず、まずは相談してみてね!