老後の生活資金のために、家を売ったほうがいい?

実家を相続したけれど、住む予定もなく、どうしたらいいか分からない。

というようなお悩みを抱えてこの記事にたどり着いた方も多いのではないでしょうか。

不動産売却と聞くと、手続きが複雑で税金も心配、営業がしつこそう…と身構えてしまいますよね。

ですが、ポイントを押さえれば、売却には「まとまった現金が手に入る」「固定資産税や維持費から解放される」「相続税の資金準備がしやすくなる」といった大きなメリットがあります。

この記事では、宅地建物取引士兼ファイナンシャルプランナー(AFP)として数多くの売却相談に携わってきた筆者が、国土交通省や国税庁の最新データを交えながら、不動産売却のメリットと具体的な行動手順を、丁寧にお伝えします。

- 不動産売却の7大メリットの全体像(現金化・維持費削減・相続対策など)

- 公的データで見る「今、売却を考えるべき理由」

- 仲介と買取の違い、自分に合った売却方法の選び方

- 3,000万円特別控除など、手取りを最大化する税金の特例

- 相続・老後資金・住み替えなど、シーン別の成功事例と失敗回避のコツ

これだけ押さえればOK!不動産売却の7大メリットを一気に整理

結論からお伝えすると、不動産売却の主なメリットは大きく7つに整理できます。

- 資産を「使える現金」に変えて老後・相続・住み替えの支えにできる

- 固定資産税・都市計画税・維持費から解放される

- 税金の特例を活用して手取りを最大化できる

- 相続税の納税資金を無理なく準備できる

- 相続トラブルの芽を早めに摘める

- 建物の老朽化による価値下落リスクを回避できる

- 将来の住まい方を柔軟に選び直せる

どれも「使える現金が増える」「毎月の支出が減る」「将来の不安が軽くなる」という、読者の暮らしに直結するものばかりです。

ファイナンシャル・プランナー

ファイナンシャル・プランナーざっくり言えば「ずっと動かなかった資産を、使える形に変える」行為だと考えてください。

資産を「使える現金」に変えて老後・相続・住み替えの支えにできる

売却の最大のメリットは、まとまった現金を一度に手にできることです。

預貯金が少なくて老後が不安という方も、住み替え資金が必要という方も、売却で得られた代金があれば選択肢がぐっと広がります。

ファイナンシャル・プランナーたとえば首都圏の戸建てであれば、立地によっては数千万円の現金化が可能です。

この資金を使って、下記のようなさまざまな活用ができます。

- 住宅ローンの残債を完済

- 高齢者施設の入居一時金に充てる

- 相続税の納税資金にする

固定資産税・都市計画税・維持費から解放される

不動産を所有している限り、毎年必ず固定資産税と都市計画税が発生します。

築古の戸建てや郊外のマンションでも、年間10万円〜30万円程度の税金がじわじわと家計を圧迫します。

ファイナンシャル・プランナーそのうえ、空き家のまま放置していても修繕・草刈り・近隣対応・防犯対策などの手間は避けられません。

売却すれば、この「見えない負担」から完全に解放されます。

税金の特例を活用して手取りを最大化できる

「家を売ったら税金でごっそり持っていかれるのでは」と心配される方が多いのですが、実は国の制度でしっかり守られている部分が大きいのです。

自分が住んでいたマイホームを売却する場合、利益のうち3,000万円までは税金がかからない「3,000万円特別控除(居住用財産の特別控除)」という制度があります。

さらに、相続した実家を売却する場合にも、一定条件を満たせば同じ3,000万円の控除が使えます。

これにより、多くのケースで譲渡所得税(売却で出た利益にかかる税金)はゼロ、もしくは大幅に抑えられます。

相続税の納税資金を無理なく準備できる

相続財産に不動産が含まれている場合、相続税の納税期限は10か月以内と決まっています。

現金が不足していると相続人が自腹で納税する必要が出てきますが、相続した不動産を売却して資金に充てれば、無理のない対応が可能です。

相続トラブルの芽を早めに摘める

不動産は、現金と違って「きれいに分けにくい」資産です。

兄弟で等分しようとしても、誰か一人に名義を寄せれば他の相続人は不公平感を抱きやすく、共有名義のままにすれば後の手続きが複雑になります。

ファイナンシャル・プランナー

ファイナンシャル・プランナー売却して現金化すれば、1円単位で公平に分けられます。

建物の老朽化による価値下落リスクを回避できる

建物は、年々価値が下がります。

特に木造戸建ては、築22年(税法上の法定耐用年数)を超えると税法上の建物価値はゼロとされ、市場でも土地値のみの評価に近づきやすくなります。

「いつか売ろう」と先延ばしにするほど、建物部分の価値はゼロに近づき、将来的な解体費用(木造30坪で90万円〜150万円程度が全国平均の目安)の負担が重くのしかかります。

将来の住まい方を柔軟に選び直せる

売却は「資産を減らす」行為ではなく、「将来の選択肢を広げる」行為です。

ファイナンシャル・プランナー不動産を現金化することで、住み替えの自由度は大きく広がります。

- 老後はコンパクトな住まいに移る

- 地方移住してセカンドライフを楽しむ

- 子世帯と近居に引っ越す

次の章から、これらのメリットを「データ」と「行動」と「事例」で具体的にお伝えします。

-150x150.png)

不動産を売却することは、今後の人生の選択肢を広げる手段なんですね!

ファイナンシャル・プランナー動かない資産を『使える現金』に変えることで、老後資金の不安を解消したり、よりご自身に合った住まいに住み替えたりと、これからの暮らしを豊かにする大きな支えになります!

公的データが示す「今こそ不動産売却を考えるべき3つの理由」

結論からお伝えすると、直近数年の公的データは「売却のタイミングとして悪くない時期」であることを示しています。

ファイナンシャル・プランナー地価は上昇基調、空き家は過去最多、そして相続登記の義務化も始まりました。

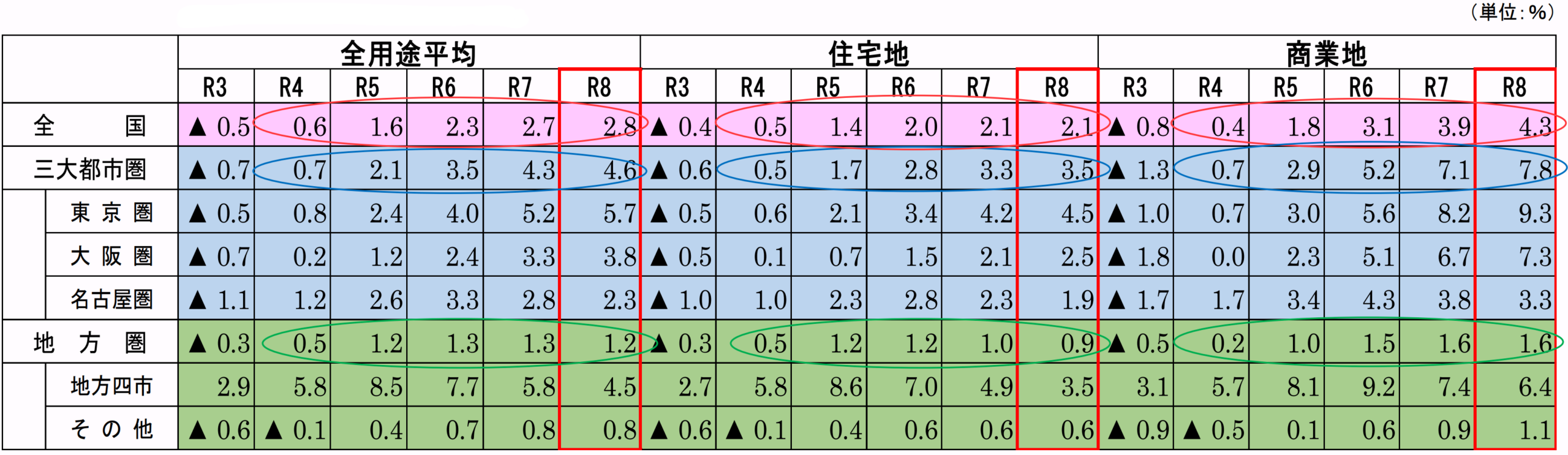

地価公示が示す「売り時の実感値」|令和7年のデータから読み解く

まず、土地の価格はどう動いているかを確認しましょう。

国土交通省の「令和8年地価公示」(2026年3月公表)によると、全国の住宅地の平均変動率は5年連続でプラスとなり、三大都市圏と地方圏いずれも上昇傾向にあります。

特に大都市圏の住宅地は、過去30年で見ても強い上昇局面に入っています。

数字だけだと実感がわきにくいので、身近なケースに置き換えてみます。

たとえば、ご自宅の近くで最近売り出された物件のチラシを思い浮かべてください。

あのチラシに書かれた価格、5年前と比べると首都圏では平均で2割以上上がっているケースが少なくありません。

つまり、「売りに出したらいくらになるかな」という感覚値は、数年前の記憶のままだと実勢から大きくずれている可能性が高いのです。

ファイナンシャル・プランナー不動産売却の相談現場でも、「この値段で本当に売れるの?」と驚かれたり、ご家族から「もっと早く売れば良かった」という声をよく聞きます。

大切なのは、現在の相場を「印象」ではなく「数字」で把握することです。

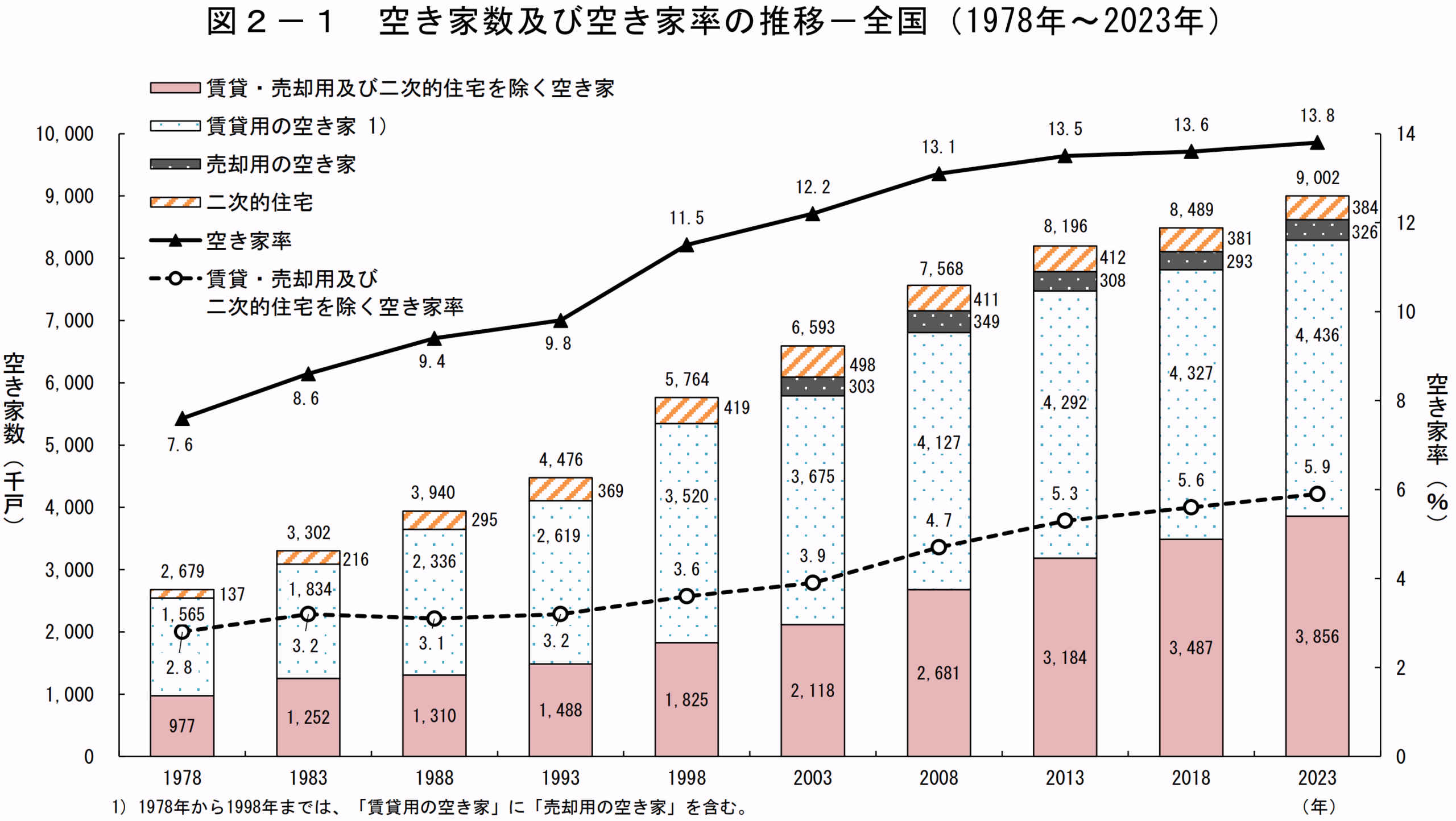

空き家統計が物語る「放置のコスト」|住宅・土地統計調査から

次に、空き家の現状を見てみます。総務省の「住宅・土地統計調査」(令和5年)によると、全国の空き家数は900万戸を超え、過去最多を更新しました。

住宅総数に占める空き家の割合はおよそ13.8%で、7軒に1軒が空き家という計算になります。

この数字を生活に置き換えると、「通学路や散歩道で見かける、草が伸び放題のあの家」が空き家の典型です。

手つかずのまま何年も放置された家は、建物の価値がどんどん下がるだけでなく、「特定空家」に指定されると固定資産税の優遇(住宅用地の軽減)が外れて、税額が最大6倍になるリスクもあります。

これは「空家等対策の推進に関する特別措置法」(通称・空家対策法)にもとづく仕組みです。

つまり、空き家を放置するほど「税金が上がり、価値が下がる」という二重のマイナスが進みます。

ファイナンシャル・プランナー逆に言えば、早めに売却を検討すれば、こうした見えないコストを未然に止められるということです。

相続登記義務化が変えた「先送り不能」な時代|法務省データから

もうひとつ、直近で知っておくべき制度変更があります。

2024年4月1日から、相続登記が義務化されたのです。

相続で不動産を取得したことを知った日から3年以内に登記をしないと、最大10万円の過料が科される可能性があります。

従来は「親の名義のまま放置」という家が珍しくありませんでした。

しかし、これからは「亡くなった父の名義のまま、20年そのまま」という選択肢は取れません。

名義変更の手続きを司法書士に依頼すれば、相続人の人数にもよりますが10万円前後の費用がかかります。

ここで重要なのは、「どうせ名義変更するなら、売却もセットで考えると手間が最小化できる」という視点です。

相続登記と売却のための準備(登記簿謄本の取得、境界確認、権利関係の整理)は重複する作業が多く、同じタイミングで動けば時間も費用も節約できます。

ファイナンシャル・プランナー相続診断士としての現場経験からも、登記だけ先に済ませてから数年後に売却する方より、まとめて動いた方のほうが負担が軽いと感じます。

不動産価格指数と不動産情報ライブラリで「自分の街の動き」を掴む

最後に、もう少し細かく自宅エリアの相場を見たい方には、国土交通省の「不動産価格指数」と「不動産情報ライブラリ」の活用をおすすめします。

不動産価格指数は、住宅と商業用不動産の価格が月単位でどう動いているかを数値化したもので、マンション・戸建て・土地の区別もできます。

不動産情報ライブラリは、実際に成約した取引価格を市区町村単位で確認できる国のポータルサイトです。

「近所のあの家、いくらで売れたんだろう」という素朴な疑問に、公的情報で答えを出せます。

ファイナンシャル・プランナーこれらを眺めるだけでも、「今、自分のエリアの需要はどうなっているか」が肌感覚でわかります。

ここまで見てきた3つのデータ——地価公示の上昇傾向、空き家の過去最多、相続登記の義務化——は、いずれも「売却を先送りするコストが年々上がっている」ことを示しています。

-150x150.png)

不動産の売却を先送りするのは、リスクがいっぱいなんだね!

ファイナンシャル・プランナーだからといって焦って動く必要はありません。次の章で、落ち着いて実行できる具体的な手順をお伝えします。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

売却で損をしない「5ステップ行動計画」|明日から動ける具体策

結論からお伝えすると、不動産売却は「5つのステップ」に分解すれば、専門家に丸投げしなくても冷静に進められます。

体力的に何度も出向くのが大変という方や、営業がしつこそうで不安という方も、この手順どおりに動けば安心です。

自宅の価値を知る|複数社への無料査定依頼

最初にやるべきは、自宅が今いくらで売れるのかを掴むことです。

これには「査定」という作業が必要になります。

ファイナンシャル・プランナー所要時間は、机上査定(書類と立地だけで価格を出す方法)ならスマホで5分の入力で完了、訪問査定(担当者が実際に家を見る方法)でも1時間程度です。

ここで大切なのは、1社だけでなく複数社に査定を依頼することです。

不動産の価格には「ひとつの正解」がないため、A社が2,500万円と言ってB社が3,200万円と言うことも珍しくありません。

最低でも3社、できれば5社に依頼して、査定額の根拠をそれぞれ聞いてみてください。

必要なものは、下記の3点です。

- 登記簿謄本(登記事項証明書)

- 固定資産税の納税通知書

- 間取り図

登記簿謄本は法務局のオンライン申請サービスから申請でき、手数料は受取方法に応じて490円〜520円です(2025年4月改定。窓口受取は490円、郵送受取は520円)。

ファイナンシャル・プランナーパソコンやスマホからでも申請できるので、出向かずに揃えられます。

仲介と買取、どちらを選ぶか|2つの売却方法の使い分け

査定額が見えたら、次は売却方法を決めます。

不動産売却には、大きく分けて「仲介」と「買取」の2つの方法があります。

仲介は、不動産会社に買い手を探してもらう方法です。

一般的な相場に近い価格で売れる可能性が高い反面、買い手が見つかるまで数か月〜1年以上かかることもあります。

成約時には売買価格の3%+6万円程度の仲介手数料(正確には宅地建物取引業法で上限が定められています)が発生します。

買取は、不動産会社が直接買い主となって購入する方法です。

相場よりも1〜2割ほど安くなる傾向はありますが、買主探しが不要なため、最短2週間程度で現金化が可能です。

ファイナンシャル・プランナー仲介手数料はかかりません。

さらに、「契約不適合責任」(売却後に建物の欠陥が見つかった場合、通常は売主が責任を負う仕組み)を免除してもらえることが多く、古家や残置物ありでも現状のまま買い取ってもらえる会社もあります。

相続税の申告期限(10か月)が迫っている方、古い家で売れるか不安な方、片付けが大変な方には、買取専門の会社に相談を検討してみる価値があります。

一方で、時間に余裕があって少しでも高く売りたい方は仲介が向いています。

ファイナンシャル・プランナーどちらか一方に決めずに、「まず仲介で3か月試して、売れなければ買取に切り替える」という併用戦略もよく使われます。

媒介契約の種類を選ぶ|3タイプの特徴を知る

仲介を選んだ場合、次に不動産会社と結ぶのが「媒介契約」です。

- 「一般媒介契約」

複数の不動産会社に同時に依頼できます。

競争原理が働くため、人気エリアや好条件の物件では有利になることがあります。 - 「専任媒介契約」

1社だけに依頼する形で、会社は7日以内にレインズ(REINS、国が指定した不動産流通機構の物件データベース)への登録義務と2週間ごとの活動報告義務を負います。 - 「専属専任媒介契約」

専任よりもさらに縛りが強く、売主が自分で買い手を見つけた場合でもその会社を通す必要があります。

どれを選ぶべきかは、物件の種類とエリアの需要によります。

ファイナンシャル・プランナー人気エリアの中古マンションなら一般媒介でも早く売れますが、郊外の築古戸建てなら1社に任せて積極的に動いてもらう専任が向いていることが多いです。

必要書類と相続登記の準備|2024年4月の義務化に対応

売却活動と並行して、書類の準備を進めます。

必要な書類は主に次のとおりです。

- 登記簿謄本

- 間取り図

- 権利証(または登記識別情報通知)

- 本人確認書類

- 実印と印鑑証明書

- 固定資産税納税通知書

- 境界確認書(戸建ての場合)

相続した物件の場合は相続登記も必要なため、以下の書類を準備しましょう。

- 被相続人(亡くなった方)の出生から死亡までの戸籍謄本

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

- 遺産分割協議書 など

相続登記義務化の影響で、2024年4月以降は「登記を先送りしない」ことが前提になりました。

ファイナンシャル・プランナー自分で手続きすることもできますが、司法書士に依頼すれば10万円前後で代行してもらえます。

税金の特例を確認|3,000万円特別控除で手取りを最大化

最後に、税金面の確認です。

結論から言うと、マイホームを売却する場合は多くのケースで譲渡所得税がゼロか、かなり抑えられます。

鍵となるのが「3,000万円特別控除」です。

2,000万円で買った家を4,000万円で売った場合

利益は2,000万円ですが、3,000万円の控除内に収まるので譲渡所得税はゼロになります。

所有期間が10年を超えるマイホームを売却する場合

3,000万円控除を使った上で残った利益にかかる税率も軽減されます(軽減税率特例)。

所有期間が5年を超えている場合(長期譲渡)と5年以下の場合(短期譲渡)でも税率が大きく異なるため、売却タイミングは税額に直結します。

相続した空き家の売却にも同じ3,000万円控除が使える特例があります(相続空き家の3,000万円特別控除)。

ただし、昭和56年5月31日以前に建築された家屋であることなど、細かい要件があるため、事前に税理士や不動産会社に確認しておくと安心です。

5つのステップをこなすだけで、売却活動の流れは格段にアップします。

-150x150.png)

不動産売却って、何から始めればいいかわからない…。

ファイナンシャル・プランナー紹介した5つのステップは、「今週はステップ1の査定依頼をしよう」と具体的に落とし込めると動きやすくなります!

相続・空き家・住み替え|3人のリアル事例で学ぶ不動産売却のメリット

結論からお伝えすると、実際の売却現場では「売って良かった」と心から思える方と、「もっと早く動けば良かった」と悔やむ方がはっきり分かれます。

3つの事例から、その違いを学んでいきましょう。

① 札幌の実家を相続した田中さん(42歳)|納税期限10か月の壁を買取で突破

- 札幌市で妻と娘と3人暮らし

- 埼玉県で1人暮らしの母親を亡くし、築38年の戸建てを相続

- 田中さん家族は札幌に生活基盤がある

相続した家、どうしようか?

葬儀から2か月が経ったある晩、田中さんは妻にこう切り出しました。

すると妻は、このように返したのです。

埼玉の家を私たちが使うことはないでしょう。

あなた、仕事が忙しくて、管理で何度も通うのは現実的じゃないわ…。

しかし問題は相続税でした。土地の評価額が高く、試算では約400万円の納税が必要。

預貯金だけでは足りません。

仲介で売ると時間がかかりそうだな。

でも、納税期限まで10か月しかない…。

田中さんはまず、地元の大手不動産会社3社に査定を依頼しました。

査定額は2,400万円〜2,700万円と幅があり、担当者からは「築古ですし、半年〜1年は覚悟してください」と言われてしまいます。

片付けも大きな問題でした。

母親の家には40年分の家具・書籍・衣類が残っており、業者に頼めば残置物の処分だけで50万円以上かかります。

毎月飛行機で札幌から通うのも体力的にきつい。

かといって、このまま放っておくわけにもいかない。

田中さんはまず、買取専門の不動産会社にも並行して相談してみることにしました。

担当者が札幌の自宅近くまで訪問してくれて、その場で買取価格の提示を受けます。

金額は仲介相場より約15%低い2,150万円。

ただし、残置物ありの現状のまま・契約不適合責任免除・最短3週間で現金化という条件でした。

次に、田中さんは税理士に相談。

相続空き家の3,000万円特別控除の適用が可能だと判明します。

田中さんは買取契約を選び、契約から3週間後に代金を受け取りました。

相続税の納税期限まで、まだ7か月の余裕がありました。

買取にして正解でした。

仲介で値段を追いかけても、その間の固定資産税や飛行機代を考えたら、結果はほとんど変わらなかったと思う。

田中さんは売却代金の中から相続税400万円を納め、残額は娘2人の教育資金に充てました。

特に印象的だったのは、最後に田中さんが言った言葉です。

最初は『安く買い叩かれるんじゃないか』って疑ってたんです。

でも、時間というコストが売却額に隠れていたことに気づきました。

物件の状態や家族の状況によって、仲介がベストなこともあれば、買取がベストなこともあるんですね。

② 横浜の吉田さん夫妻(63歳)|老後資金のための住み替えで諦めかけた先に

- 𠮷田さんは元銀行員・定年退職

- 横浜の築25年の戸建て(3階建て)で妻と2人暮らし

- 子どもは独立

ある日、妻が2階の寝室から1階のリビングに降りる途中、階段でバランスを崩して手すりに強くつかまりました。

幸いケガはありませんでしたが、夫は愕然とします。

このまま2人で3階建てに住み続けるのは危ない。

マンションに住み替えよう。

ところが、現実は甘くありませんでした。

大手2社に査定を依頼したところ、「このエリアは買い手がつきにくい」と言われ、査定額は3,000万円。

住宅ローンの残債はなく売却代金はそのまま使えますが、住み替え先の希望マンションは3,500万円。

差額の500万円は貯金から出さなければなりません。

年金と退職金を考えると、あと数百万円の手出しは痛いな…。

試しに、大手1社と地域密着の中小不動産会社1社で媒介契約を結びました。

ところが、3か月経っても内覧希望者は5組だけで、成約には至りません。

夫は焦り始めました。

家内にも『もう引っ越したい』って毎日言われる。

時間ばかり過ぎて、精神的にこたえるな…。

半年が経った頃、担当者から「価格を3,000万円から2,700万円に下げて、同時に建物状況調査(インスペクション)を実施しましょう」と提案がありました。

建物状況調査とは?

専門家が建物の劣化状況を調べて報告書を作る仕組みのことで、国土交通省が推奨している制度です。

調査費用は5万円〜7万円ほどでしたが、吉田さん夫妻は実施を決めます。

結果は予想外に良好でした。

基礎や構造に大きな問題はなく、「買ってすぐ住める」ことが第三者のお墨付きで示されたのです。

値下げと調査結果の両輪で、価格改定から1か月以内に買主が見つかりました。

最終成約価格は2,750万円。

当初希望より250万円低かったものの、夫妻は満足しています。

新居は平屋タイプの中古マンションで、3,000万円台前半で購入。

住宅ローン減税の適用を受けながら、貯金は温存できました。

階段の不安がなくなり、 妻も毎日ストレスなく暮らせているとのことです。

引っ越しから半年、夫はこう振り返ります。

最初は値下げに抵抗があったけど、建物状況調査をセットにしたら『安心して買える家』として見てもらえた。

値段だけじゃなくて、信頼をどう作るかが大事でした。

③ 福岡の山本さん(72歳)|共有名義の空き家を兄弟3人で売却し相続トラブル回避

- 山本さんは福岡市に住んでいる

- 兄(75歳)と妹(68歳)の3人兄弟

- 父親が5年前に亡くなり、熊本県の築45年の戸建てを3人の共有名義で相続

2024年4月の相続登記義務化をニュースで知った山本さんは、ハッとします。

まだ父親名義のままだったので、兄に電話をかけました。

兄さん、相続登記が義務化されたんだって。

あの熊本の家、どうする?

兄は少し考えてから答えました。

兄

兄誰も使ってないのに、毎年の固定資産税も俺が払い続けてる…。

手続きが面倒だから、正直いうと多少安くても早く売りたい。

妹は賛成しながらも、このように答えます。

-e1780539001500.png) 妹

妹思い出のある家だから、できるだけ高く売りたいわ。

3人の方向性がバラバラで、意見を揃えるのは簡単ではありません。

そこで、兄弟3人で熊本の実家に集まりました。

居間に座りながら、妹がぽつりとつぶやきます。

妹お母さんが料理してたこの台所、もう見られなくなるのね…。

兄は少し厳しい口調で返しました。

兄感傷に浸ってる場合じゃないぞ。

共有名義のままだと、俺たちの誰かが先に亡くなったら

さらに複雑になるんだから。

3人はまず、地元の司法書士に相続登記と遺産分割協議書の作成を依頼。

費用は20万円ほどで、2か月で完了。

その後、熊本の不動産会社3社に査定を依頼しました。

査定額は1,400万円〜1,800万円と差があり、担当者の話を聞く中で、片付けの負担が大きいという問題が浮上します。

妹残置物は私が実家に戻って片付けるわよ?

いや、でも家具や家電を全て処分するには、業者を使っても30万円近い見積もりになるぞ。

そこで3人は、「買取で現状のまま売却する」選択肢を検討しました。

地元で買取対応している会社から提示された金額は1,550万円。

仲介最高額より250万円低いものの、片付け不要、最短1か月で現金化という条件でした。

3人は話し合い、買取を選択。

売却代金を3等分し、それぞれ約500万円ずつ受け取りました。

売却後、山本さんはこう話しています。

もし共有名義のまま放っておいたら、兄さんや妹が亡くなって、その子どもたちと相続人が増えて…。

考えるだけで頭が痛くなる話でした。

現金化して3等分できたことで、『お前ばかり得した』みたいな遺恨も残らなかった。

お金のことで兄弟仲が悪くなるのが一番つらいですからね。

3つの事例に共通するのは、「売却は資産を減らす行為ではなく、家族の選択肢を広げる行為だった」という気づきです。

読者の皆さまにも、それぞれの状況に合った「売るメリット」がきっと見つかるはずです。

高く売ることだけが正解ではなく、時間や手間、家族の状況に合わせて売却方法を選ぶことが大切なんですね。

ファイナンシャル・プランナー目先の金額だけでなく、ご家族の安心や未来の生活を見据えて、ご自身の状況に一番合った手放し方を一緒に見つけていきましょう。

PC-1024x576.png)

SP.png)

不動産売却のメリットについて、よくある5つの疑問

結論からお伝えすると、売却に関する疑問の多くは「知っていれば不安が半減する」ものばかりです。

とくに多い疑問を中心に、5つお答えします。

不動産売却にはどのくらいの期間がかかりますか?

仲介の場合は平均3〜6か月、買取なら最短2週間〜1か月が目安です。

仲介は買い手を探す期間が必要なため、物件の立地や価格設定によっては1年以上かかるケースもあります。

一方、買取は不動産会社が直接買い主になるため、査定から引渡しまでが非常にスピーディーです。

ファイナンシャル・プランナー相続税の納税期限が迫っている方や、住み替え先が決まっている方は、買取も選択肢として検討してみてください。

住宅ローンが残っていても不動産を売却できますか?

はい、ローンが残っていても売却は可能です。

売却代金でローンを完済できれば問題ありません。

ただし、売却額が住宅ローンの残高を下回る「オーバーローン」の場合は、差額を貯金などで補うか、住み替えローンや任意売却といった特別な方法を検討する必要があります。

ファイナンシャル・プランナーまずは不動産会社の査定額と、金融機関でローン残高を確認してみてください。

金融機関で残高証明を取るのは、窓口でもオンラインでも可能です。

古い家でリフォームや片付けをしないと売れませんか?

いいえ、古い家でもリフォームや大がかりな片付けなしで売却できる方法があります。

買取専門の会社であれば、残置物ありの現状のまま・契約不適合責任免除という条件で買い取ってもらえることが多いです。

仲介で売る場合でも、築古物件を積極的に扱う会社を選べば、大きな手入れなしで売却できる可能性があります。

ファイナンシャル・プランナーまずは1社だけでなく複数社の査定を比較し、「現状のままで大丈夫ですか」と率直に聞いてみてください。

不動産を売ると税金はいくらかかりますか?

マイホームの売却であれば、多くの方は税金がゼロか、かなり抑えられます。

「3,000万円特別控除」という制度により、利益のうち3,000万円までは税金がかからないためです。

ただし、この特例を使うには確定申告が必要で、所有期間が5年超か5年以下かで税率も変わります。

売却のタイミングと特例の適用要件を事前に確認することで、手取り額を最大化できるのです。

ファイナンシャル・プランナーまずは国税庁のタックスアンサーで概要を掴むか、税理士に相談してみてください。

不動産会社に相談するとしつこい営業をされませんか?

会社を選べば、しつこい営業を受けずに相談できます。

ファイナンシャル・プランナー最近は「訪問時にその場で契約を迫らない」「電話営業は希望しない旨を伝えれば控える」など、相談者のペースに合わせる会社が増えています。

最初から契約ありきではなく、「まず話を聞いてみるだけ」「家族と一緒に相談したい」という姿勢で臨んでOKです。

複数社に査定を依頼して、担当者の対応を比較すれば、自分に合った会社を見極められます。

ご自宅まで訪問してくれる会社や、オンラインで手続きが完結する会社もあるので、体力的に出向くのが難しい方も安心です。

買取や税金の控除制度など、状況に合わせた選択肢を知ることでずいぶん安心できたね。

ファイナンシャル・プランナー事前に正しい知識を持っておけば、売却に対する不安は大きく減らすことができます。

まずは複数社を比較しながら、ご自身のペースに寄り添ってくれる信頼できる会社を見つけていきましょう。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

まとめ|今日から5分で始められる「最初の一歩」

ここまでお伝えしてきたことを3つの要点に絞ります。

- 不動産売却には「現金化できる」「維持費から解放される」「税金の特例で手取りを最大化できる」という具体的なメリットがあります。

- 地価の上昇・空き家の増加・相続登記の義務化といった公的データは、「売却を先送りするコストが年々上がっている」ことを示しています。

- 仲介か買取かは状況次第で、相続・納税期限・古家・片付けなどの事情に応じて、柔軟に選び分けることが大切です。

ファイナンシャル・プランナー不動産売却は「一生のうちに何度も経験するもの」ではありません。

だからこそ、最初の一歩を間違えないことが重要です。

今日から5分でできるアクションを1つご提案します。

それは、「国土交通省の不動産情報ライブラリで、自宅エリアの直近の成約価格を3件だけ見てみる」ことです。

ファイナンシャル・プランナースマホからでもアクセスでき、会員登録も費用も不要です。

近所で実際にいくらで売れているかを知るだけで、「自分の家も売れるかもしれない」という具体的なイメージが湧いてきます。

その次は、複数の不動産会社に査定を依頼し、相続・空き家・納税期限・住み替えなど状況を伝えてみてください。

最近は、担当者が自宅まで訪問してくれたり、家族同席を歓迎してくれたり、オンラインで手続きが完結したりする会社も増えています。

「まず話を聞いてみるだけ」と最初に伝えれば、多くの会社がペースを合わせてくれるんだね!

ファイナンシャル・プランナー判断に迷ったら、不動産会社だけでなくファイナンシャルプランナーや税理士、司法書士にも相談してみてください。

税金・相続・登記はそれぞれ専門家の知見が役立つ領域です。

一人で抱え込まず、「誰に何を聞けばいいか」を整理するだけでも、不安はぐっと軽くなります。

大切なのは、完璧な答えを探すのではなく、今の自分にとって納得できる選択をすること。

その最初の一歩を、今日から始めてみませんか。