家を売ったら税金がかかるらしいけど、減価償却って何?

計算が難しそうで不安…

不動産売却を考え始めると、多くの方がこの壁にぶつかります。

実は、減価償却の計算は仕組みさえ理解すれば電卓ひとつでできるシンプルなものです。

ファイナンシャル・プランナー

ファイナンシャル・プランナー計算結果しだいで税金が数十万円、場合によっては数百万円も変わることがあります。

2024年4月には相続登記が義務化され、相続した実家の売却を急ぐ方も増えています。

宅地建物取引士・ファイナンシャルプランナー(AFP)として多くの売却相談に携わってきた筆者が、不動産売却における減価償却の計算方法を、専門知識ゼロの方にも分かるようにお伝えします。

- 不動産売却で減価償却が必要になる理由と、税金への影響の全体像

- 減価償却費の具体的な計算式と、耐用年数・償却率の調べ方

- 木造・鉄筋コンクリート造など構造別の計算シミュレーション

- 3,000万円特別控除や確定申告で押さえるべき注意点

- 「古い家だから売れない」「手続きが複雑そう」という不安の解消法

「減価償却」で税金が変わる?不動産売却で損しないために知っておくべきこと

結論からお伝えすると、減価償却の計算を正しく行えば、売却時の税金を適正に算出でき、払いすぎを防ぐことができます。

逆に計算を間違えると、本来より多くの税金を納めてしまうリスクがあります。

不動産売却の相談現場では、「計算が難しそうだから後回しにしていた」という方をよく見かけますが、早めに取り組むことで、売却のタイミングや節税の判断に役立てることができます。

たとえるなら、新車を買って10年乗った車は新車のときより価値が下がりますよね。

建物もまったく同じで、築年数が経つほど価値が目減りしていきます。

この「目減りした金額」を計算で求めたものが「減価償却費」です。

ここで大切なのは、土地は減価償却の対象にならないという点です。

土地は年月が経っても劣化しないため、価値が減るという考え方を適用しません。

減価償却の対象になるのは、建物部分だけです。

では、なぜ売却時にこの計算が必要になるのでしょうか。

それは、家を売って利益(これを「譲渡所得」といいます)が出たときに税金がかかるからです。

譲渡所得は「売った金額」から「買ったときの金額(取得費)」と「売るのにかかった費用(譲渡費用)」を引いて計算します。

そして、この「買ったときの金額」を計算するときに、建物の減価償却費を差し引く必要があるのです。

つまり、減価償却費の計算は「売却で利益が出たかどうか」「税金がいくらかかるか」を正しく知るための土台になります。

- 相続した実家の売却を考えている方

「相続空き家の3,000万円特別控除」が使えるかどうかの確認が最優先です。 - マイホームの売却を考えている方

「居住用財産の3,000万円特別控除」を使えば、多くの場合は税金がゼロかごく少額に抑えられます。

-150x150.png)

相続した場合とマイホームの場合で、優先するポイントが違うんだね!

ファイナンシャル・プランナー

ファイナンシャル・プランナーいずれの場合も、まず減価償却費を計算して「取得費」を確定させることが、すべての出発点になります。

データが語る「建物の価値」と「売り時」——数字で見る不動産売却の今

不動産売却における減価償却を考えるうえで、いま建物や土地の価値がどう動いているかを知ることは非常に大切です。

公的なデータを見ると、「建物は確実に価値が下がる一方で、立地によっては土地の価格が上昇している」という二つの動きが同時に起きていることがわかります。

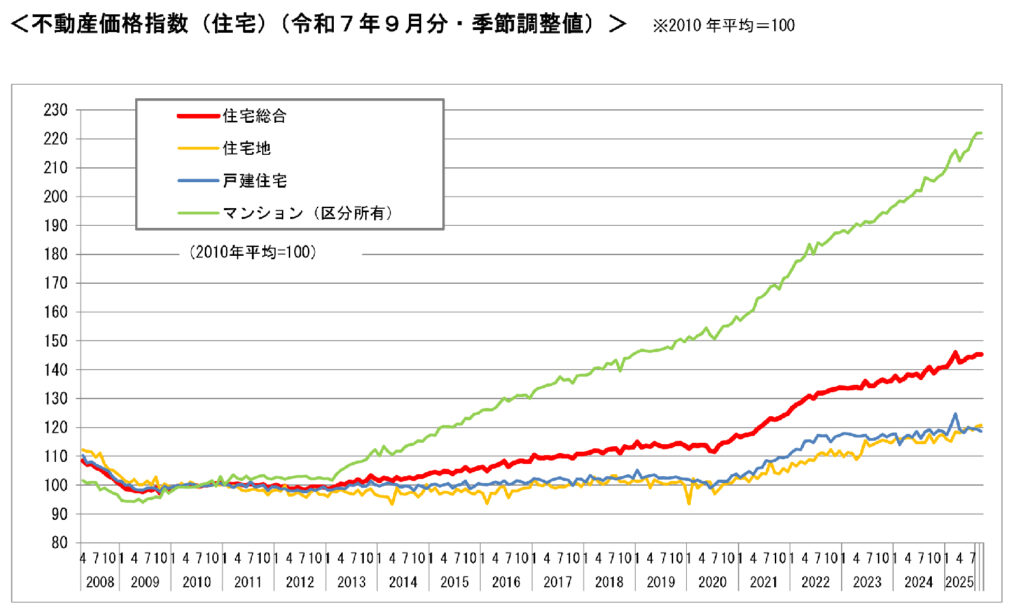

不動産価格指数から読み取れる「マンションと戸建ての格差」

この指数の最新データ(2025年9月分)を見ると、全国の住宅総合は145.4、マンション(区分所有)は222.2となっています。

つまり、2010年と比べてマンション価格は2倍以上に跳ね上がっているのです。

一方で、戸建住宅は118.6と、上昇はしているものの、マンションほどの勢いはありません。

この数字を日常の風景に置き換えてみましょう。

ご自宅のポストに届く不動産のチラシを思い出してください。

マンションの「成約価格〇〇万円」という金額が、数年前に比べてずいぶん高くなったと感じたことはないでしょうか。

まさにそれが、この指数に表れています。

マンションをお持ちの方にとっては、建物の減価償却で取得費が下がっても、売却価格がそれ以上に上がっている可能性があるということです。

つまり、譲渡所得が発生しやすくなっているため、減価償却の計算をしっかり行い、使える特例を把握しておくことが以前にも増して重要になっています。

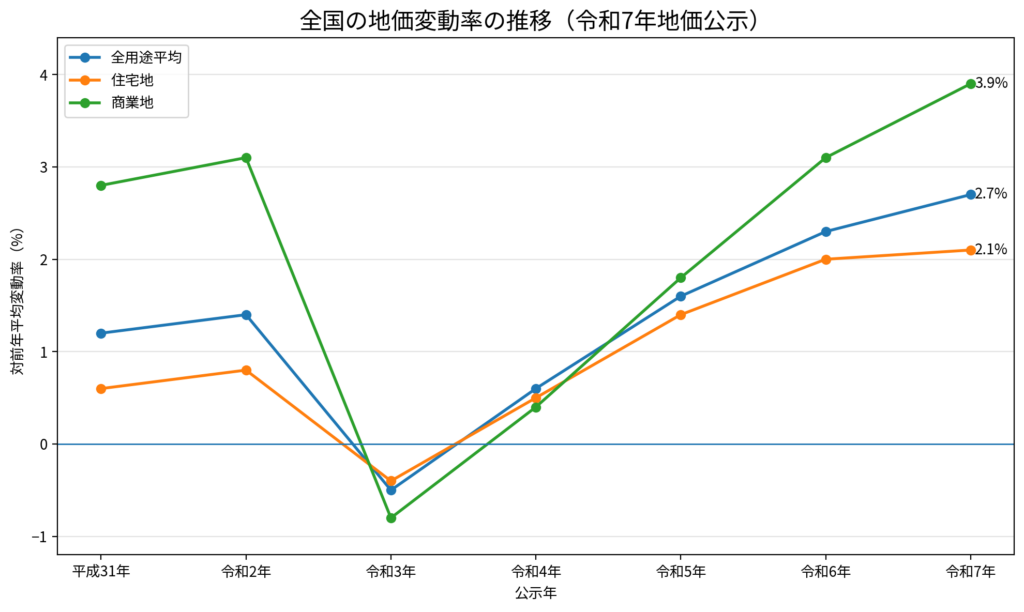

地価公示が示す「4年連続上昇」の意味

国土交通省の「令和7年地価公示」(2025年3月公表)によると、全国の全用途平均地価は前年比2.7%上昇し、4年連続のプラスとなりました。

この上昇幅はバブル崩壊後で最大の伸び率です。

住宅地に限っても前年比2.1%の上昇が続いています。

ただし、この上昇は全国一律ではありません。

東京圏や大阪圏では上昇率が拡大している一方、人口減少が進む地方では横ばいや下落が続いている地域もあります。

ご自宅の近くにある「売物件」の看板を見かけたとき、「この価格、本当に妥当なの?」と疑問に思ったことがある方もいるでしょう。

地価が上がっている地域では、建物が古くて減価償却で取得費が小さくなっていても、土地の値上がり分で譲渡所得が大きくなることがあります。

ファイナンシャル・プランナー逆に、地価が下がっている地域では、売却しても利益が出ず、税金の心配が不要というケースもあります。

いずれにしても、まずはご自身の物件の取得費(減価償却費を反映した金額)を計算して、損益の見通しを立てることが大切です。

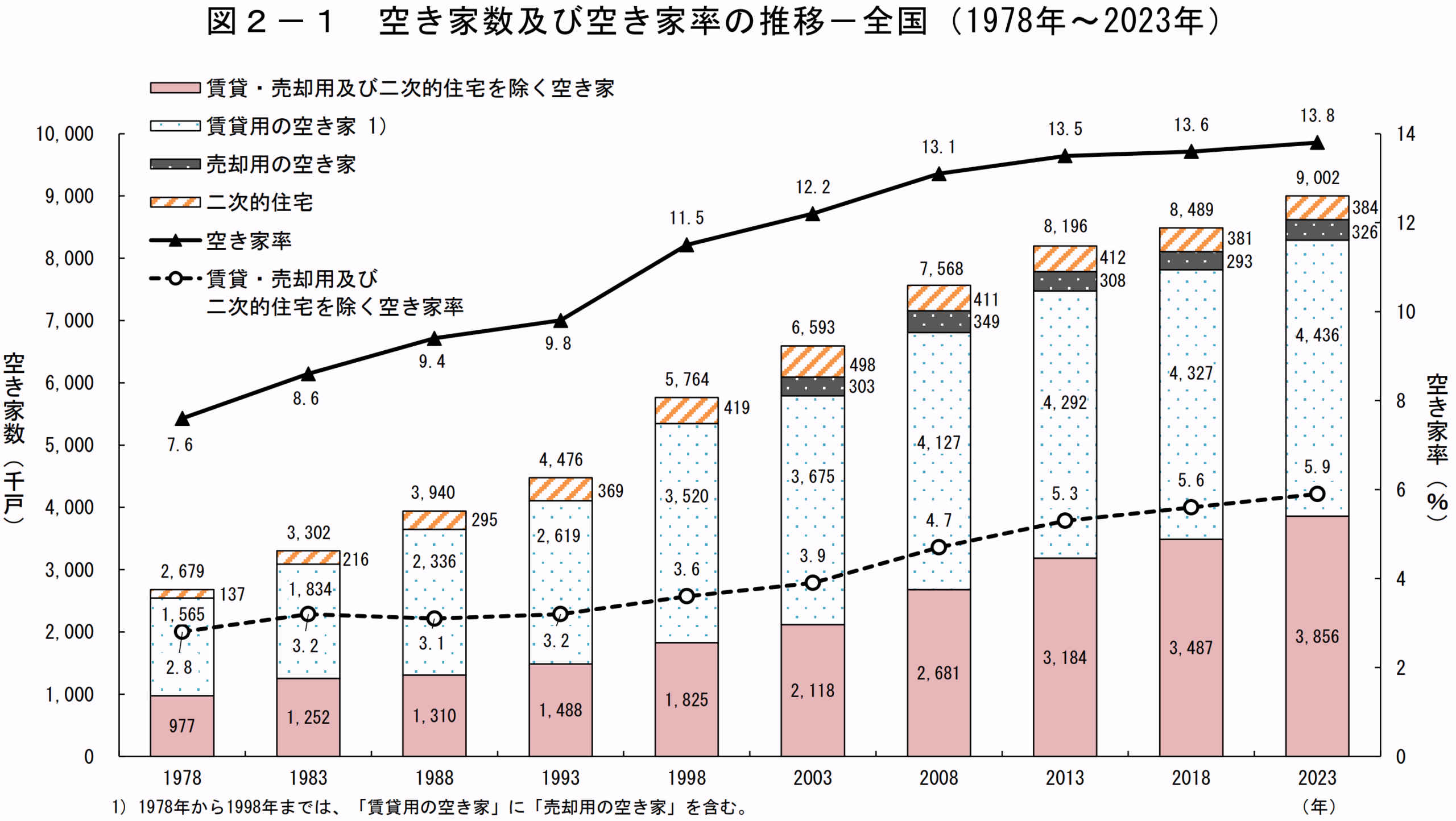

空き家900万戸時代——「先延ばし」で建物の価値はさらに下がる

総務省の「令和5年住宅・土地統計調査」(2024年4月公表)によると、全国の空き家数は約900万戸に達し、空き家率は13.8%と過去最高を更新しました。

1993年からの30年間で空き家の数はおよそ2倍に増えています。

この数字を身近な風景に落とし込むと、ご近所を歩いたとき、およそ7〜8軒に1軒は空き家という計算になります。

空き家を放置すると、建物の経年劣化が加速し、固定資産税の負担も続きます。2023年12月に施行された改正「空家等対策の推進に関する特別措置法」では、管理が不十分な空き家(管理不全空家)も自治体の指導・勧告の対象になりました。

勧告を受けると固定資産税の優遇措置(住宅用地特例)が解除され、税負担が最大で6倍に跳ね上がるリスクがあります。

減価償却の観点で見ても、建物は毎年確実に価値が減っていきます。売却を先延ばしにするほど建物の評価は下がり、更地にする解体費用がかかる可能性も高まります。

ファイナンシャル・プランナー早めに動くことで、建物にまだ価値があるうちに売却でき、結果的に手取り額が多くなるケースは実務の現場でも数多く見てきました。

なぜ今、減価償却の計算が特に重要なのか

ここまでのデータを整理すると、マンション価格は大きく上昇しており、売却益が出やすい状況です。

地価も4年連続で上昇しており、土地の値上がり分が譲渡所得を押し上げる要因になっています。

そして、空き家は900万戸を超え、放置のリスクは年々高まっています。

こうした状況だからこそ、減価償却費を正しく計算して取得費を確定させよう!

ファイナンシャル・プランナー「自分の場合、税金はいくらかかるのか」「特例を使えば税金を抑えられるのか」を事前に把握しておくことが、後悔のない売却につながります。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

電卓ひとつで大丈夫!減価償却費の計算を3ステップでやさしく解説

減価償却費の計算は、手順さえ押さえれば難しくありません。

結論として、「建物の購入価格」「償却率」「経過年数」の3つの数字を掛け算するだけです。

ファイナンシャル・プランナーここでは、マイホーム(居住用不動産)を売却する場合の計算方法を中心に、順を追って説明します。

ステップ1:建物の購入価格を確認する——契約書が最大の手がかり

まず必要なのは、「建物をいくらで買ったか(建物の取得価額)」という金額です。

建物の取得価額は、購入時の売買契約書で確認できます。

契約書には土地と建物の価格が別々に記載されている場合と、合計金額しか書かれていない場合があります。

- 土地と建物の価格が分かれている場合

そのまま建物の金額を使います。

- 合計金額しか記載されていない場合

購入時に消費税が課税されている場合は、消費税額から逆算できます。

建物には消費税がかかりますが、土地には消費税がかかりません。

消費税額を当時の消費税率で割り戻せば、建物価格が分かります。

たとえば消費税が80万円で税率が8%だった場合、80万円÷0.08=1,000万円が建物価格です。

固定資産税評価額の比率で按分する場合は、固定資産税の納税通知書に記載されている土地と建物の評価額の比率を使って、購入金額を振り分けます。

なお、契約書を紛失してしまった場合、購入先の不動産会社や金融機関に控えが残っているかもしれません。

それでも見つからない場合は、国税庁が認めている「概算取得費」として、売却価格の5%を取得費とする方法があります。

ただし、この方法は実際の購入価格より大幅に低くなることが多く、結果的に譲渡所得が大きくなって税金が増えてしまう傾向があります。

ファイナンシャル・プランナー契約書は売却を考え始めた段階で早めに探しておきましょう。

所要時間の目安は、書類の整理に30分〜1時間ほどです。

ステップ2:耐用年数と償却率を確認する——建物の構造がカギ

次に確認するのは「耐用年数」と「償却率」です。

マイホーム(非事業用の居住用不動産)の場合、法定耐用年数は事業用の1.5倍に設定されています。

主な構造別の耐用年数と償却率(定額法)は以下のとおりです。

- 木造の場合

法定耐用年数は事業用で22年、非事業用(マイホーム)で33年、償却率は0.031です。

軽量鉄骨造(鉄骨の厚さ3mm超4mm以下)の場合:事業用27年、非事業用40年、償却率は0.025です。 - 鉄筋コンクリート造(RC造)の場合

事業用47年、非事業用70年、償却率は0.015です。

マイホームの売却では「定額法」という計算方法を使います。

事業用不動産には「定率法」(初期に多く、だんだん少なく償却する方法)という別の計算方法もありますが、建物については1998年(平成10年)4月1日以降の取得分から定率法が廃止され、定額法のみとなっています。

その後、2007年(平成19年)4月1日以降に取得した建物からは、計算方式が「旧定額法」から「新定額法」に変わりましたが、いずれにしても定額法であることに変わりはありません。

ファイナンシャル・プランナーマイホームの売却では定額法だけを覚えておけば大丈夫です。

耐用年数と償却率は国税庁のホームページで確認できます。

ご自宅の構造は、購入時の契約書や登記簿謄本(登記事項証明書)に記載されています。

ファイナンシャル・プランナー登記簿謄本は法務局のオンラインサービスから500円ほどで取り寄せることもできます。

ステップ3:計算式にあてはめる——掛け算するだけ

いよいよ計算です。

マイホーム(非事業用)の減価償却費の計算式は次のとおりです。

減価償却費 = 建物の取得価額 × 0.9 × 償却率 × 経過年数

この計算式に出てくる「0.9」は、かつての旧定額法の計算ルールに由来する係数です。

マイホーム(非事業用建物)の減価償却費は、この式で計算した金額が適用されますが、国税庁の規定により、減価償却費の上限は取得価額の95%までと定められています。

つまり、どれだけ長く所有しても、建物の取得費は購入価格の5%(残存価額)を下回ることはありません。

経過年数の数え方にも注意が必要です。

「購入した日」から「売却した日」までの年数を数えますが、6か月以上の端数は1年に切り上げ、6か月未満の端数は切り捨てます。

ファイナンシャル・プランナーたとえば、15年3か月なら15年、15年8か月なら16年として計算します。

木造一戸建てで実際に計算してみよう——シミュレーション

具体的な数字で計算してみましょう。

築20年の木造一戸建てを売却する場合で考えます。

条件:建物の購入価格が2,000万円、木造(非事業用・耐用年数33年)、経過年数は20年とします。

計算:2,000万円 × 0.9 × 0.031 × 20年 = 1,116万円

この1,116万円が減価償却費です。

つまり、購入時に2,000万円だった建物の取得費は、2,000万円 − 1,116万円 = 884万円になります。

次に、鉄筋コンクリート造のマンションで同じ築20年の場合を見てみましょう。

条件:建物の購入価格が2,000万円、鉄筋コンクリート造(非事業用・耐用年数70年)、経過年数は20年とします。

計算:2,000万円 × 0.9 × 0.015 × 20年 = 540万円

鉄筋コンクリート造は耐用年数が長いため、同じ築年数でも減価償却費は540万円と、木造の約半分です。

建物の取得費は2,000万円 − 540万円 = 1,460万円となります。

このように、建物の構造によって減価償却費に大きな差が出ます。

ファイナンシャル・プランナー木造の方が減価償却費が大きいため取得費が小さくなり、譲渡所得が大きくなりやすい傾向があります。

取得費と譲渡所得の計算——税金がかかるかどうかの分かれ目

減価償却費を計算したら、次は取得費と譲渡所得を求めます。

具体的には、以下のような費用です。

- 土地の購入代金

- 建物の購入代金(減価償却費を差し引いた後の金額)

- 購入時の仲介手数料

- 登録免許税

- 不動産取得税

- 印紙税

- リフォーム費用

譲渡所得の計算式は次のとおりです。

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)− 特別控除

そして、マイホームの売却であれば「3,000万円特別控除(居住用財産の特別控除)」が使える可能性があります。

譲渡所得がプラスになった場合、その金額に対して所得税と住民税がかかります。

税率は不動産の所有期間によって異なります。

- 売却した年の1月1日時点で5年を超えて持っていた場合

「長期譲渡所得」として約20%(所得税15.315%+住民税5%) - 5年以下の場合

「短期譲渡所得」として39.63%(所得税30.63%+住民税9%)と、税率がほぼ倍になります。

さらに、10年を超えて所有していたマイホームには軽減税率の特例が適用される場合もあります。

-150x150.png)

特に木造の僕は、マンションの仲間より早く価値が下がっちゃうルールなんですね……。

ファイナンシャル・プランナーそう感じてしまいますよね。でもこれはあくまで税務上の『正しい利益』を出すための手続きなんです。

たとえ計算上の価値が下がっても、3,000万円特別控除などの特例があなたの味方になってくれますよ。

まずは電卓を片手に、今の自分の『帳簿上の価値』を正しく知って、納得のいくお別れの準備を始めましょう!

PC-1024x576.png)

SP.png)

「計算してみたら意外な結果に」——売却経験者が語るリアルな体験談

減価償却の計算は、実際にやってみると「思っていたのと違った」という声をよくいただきます。

ここでは、宅地建物取引士として実務で接してきた相談事例をもとに、2つのケースをご紹介します。

相続した実家を売却したAさん(58歳・会社員)——「税金ゼロ」の安心

- Aさんは千葉県に住む58歳の会社員

- 2年前に80代の母を亡くし、埼玉県にある築45年の木造一戸建て(土地30坪)を相続

- 妹が一人いますが、二人とも自分の持ち家があり、実家に住む予定はない

Aさんが売却を考え始めたきっかけは、相続から1年が経ったある日の出来事でした。

久しぶりに実家を訪れると、庭の草が腰の高さまで伸び、近隣の方から「虫が出て困っている」と声をかけられたのです。

母が元気だった頃は手入れが行き届いていた庭なのに…。

このまま放っておいたら近所に迷惑をかけ続けてしまう。

固定資産税も年間12万円ほどかかり、2024年4月から相続登記が義務化されたため法務局への手続きも必要だと気づきました(不動産登記法の改正による義務化で、正当な理由なく3年以内に登記しない場合は10万円以下の過料の対象になります)。

でも、築45年の古い家なんて、買い手がつくのかな。片付けだって大変だし…。

妹との電話で不安を口にしたAさんに、妹はこう答えました。

お兄ちゃん、不動産会社に聞くだけ聞いてみたら?最近は古い家でもそのまま買い取ってくれる会社があるって、職場の先輩が言ってたよ。

妹の後押しで、Aさんは買取専門の不動産会社に査定を依頼しました。

担当者が自宅まで来てくれたので、わざわざ店舗に出向く必要はありませんでした。

査定の結果、売却見込み額は土地・建物合わせて約1,200万円。

Aさんが担当者と一緒に減価償却費を計算してみると、こうなりました。

建物の購入価格(45年前の建築費)は約1,500万円。

木造・非事業用の耐用年数は33年。

経過年数は33年を超えているため、上限の33年で計算します(耐用年数を超えた分は計算に含めません)。

減価償却費:1,500万円 × 0.9 × 0.031 × 33年 = 1,381万円

建物の取得費:1,500万円 − 1,381万円 = 119万円

土地の取得費(当時の購入価格)を加えた取得費の合計と、売却費用を差し引くと、譲渡所得はわずかなプラス。

しかし、相続した空き家を売る場合には「相続空き家の3,000万円特別控除」(租税特別措置法第35条第3項)が使える可能性があります。

この特例を受けるには、以下の要件を満たす必要があります。

- 昭和56年(1981年)5月31日以前に建築された建物であること

- マンションなどの区分所有建物でないこと

- 相続開始の直前に被相続人が一人で住んでいたこと など

Aさんの実家はこれらの要件をすべて満たしていたため、特例を適用し、譲渡所得税はゼロになりました。

正直、計算するまでは『何十万円も税金を取られるのでは』と怖かったんです。

でも実際に数字を出してもらったら、特例のおかげで税金がかからないとわかって、すごくホッとしました。

Aさんは買取を選んだため、仲介手数料もかからず、残置物(家具や生活用品)もそのままの状態で引き渡しができました。

相談から引渡しまで約3週間。

確定申告は翌年の2月〜3月に税務署に書類を提出して完了しました。

契約不適合責任(売った後に建物の不具合が見つかった場合に売主が負う責任)も免除される契約だったので、「売った後のトラブルの心配がなくなった」ことも大きな安心材料だったそうです。

マンション売却で想定外の税金が発生したBさん(62歳・パート勤務)——「もっと早く計算しておけば」

- Bさんは大阪市内に住む62歳のパート勤務の女性

- 25年前に夫とペアローンでマンション(3LDK・70㎡)を購入

- 子どもたちが独立し、夫婦二人で暮らすには広すぎる

- 駅近の2LDKマンションに引っ越すためにマンションの売却を検討

住宅ローンも残り少なかったし、最近マンション価格が上がっているってニュースで見ていたから、うまくいけばローンを完済して、住み替え費用も出るかなと思っていました。

仲介で売り出した結果、3,200万円(うち建物分2,200万円)で購入したマンションが4,500万円で成約したのです。

そんなに利益が出るなら嬉しい

Bさんは喜んでいましたが、確定申告の時期になって税理士に相談したところ、予想外の事実を知ることになります。

・減価償却費の計算:2,200万円 × 0.9 × 0.015 × 25年 = 742万5,000円

・建物の取得費:2,200万円 − 742万5,000円 = 1,457万5,000円

・土地の取得費1,000万円を加えた取得費の合計:約2,457万円。

譲渡費用(仲介手数料・印紙代など)約150万円を引くと、譲渡所得は約1,893万円でした。

ここでBさんは3,000万円特別控除を使えたのですが、問題はその後でした。

住み替え先で住宅ローン控除を受けるつもりだったのですが、3,000万円特別控除と住宅ローン控除は併用できないのです。

えっ、両方使えないの?ローン控除のほうが得だと思い込んでいて、控除を使わない前提で資金計画を立ててしまっていたんです…。

税理士に試算してもらった結果、Bさんのケースでは3,000万円特別控除を使って譲渡所得税をゼロにしたほうが、住宅ローン控除よりも節税効果が大きいことが分かりました。

最終的に3,000万円特別控除を適用して税金はかかりませんでした。

もっと早い段階で計算しておけば、住み替え先の物件選びやローンの組み方も変わっていたのに。

とBさんは振り返ります。

減価償却の計算なんて、売った後に考えればいいと思っていました。

でも実は、売る前に計算しておくべきだったんですね。これから売却する方には、とにかく早めに数字を出してみることをおすすめします。

実際に売却を経験された方からは、こうした「計算を先にやっておけばよかった」という声をよくいただきます。

ファイナンシャル・プランナー買取を行っている不動産会社の中には、査定の際に減価償却費の目安も一緒に計算してくれるところもあります。

なかには自宅まで来て説明してくれる会社もありますので、「店舗に行くのは大変」「オンラインで手続きを進めたい」という方でも、気軽に相談してみてください。

不動産売却の減価償却でよく寄せられる5つの疑問

築年数が耐用年数を超えた古い家でも減価償却費は計算できますか?

はい、計算できます。

ただし、経過年数は耐用年数が上限になります。

たとえば木造(非事業用・耐用年数33年)の築40年の家であれば、計算上の経過年数は33年です。

つまり、耐用年数を超えた建物は、建物の取得費がごくわずかになっている状態です。

築年数が耐用年数を大きく超えている場合は、取得費のほとんどが土地分ということになります。

ファイナンシャル・プランナー古い家だからといって売れないわけではなく、買取専門の不動産会社なら現状のまま買い取ってくれるケースも多いので、まずは査定を依頼してみることをおすすめします。

購入時の売買契約書を紛失した場合、取得費はどうなりますか?

契約書がなくても、購入先の不動産会社や住宅ローンを借りた金融機関に問い合わせると控えが見つかることがあります。

それでも見つからない場合は、売却価格の5%を「概算取得費」として使うことが認められています(国税庁タックスアンサーNo.3258)。

ただし、実際の購入価格が売却価格の5%より高い場合、概算取得費を使うと取得費が小さくなり、税金が増えてしまいます。

ファイナンシャル・プランナー購入当時の通帳の振込記録や、登記簿に記載された情報、建物の標準建築単価から推計する方法もありますので、税理士や税務署の窓口(電話相談センター)に相談してみてください。

土地にも減価償却は必要ですか?

いいえ、土地は減価償却の対象外です。

減価償却は「時間とともに価値が減る資産」に対して行うものですが、土地は経年劣化しないため、何年所有しても価値が減るとは見なされません。

不動産売却の減価償却費を計算する際は、あくまで建物部分の金額だけを対象にしてください。

ファイナンシャル・プランナー売買契約書で土地と建物の金額が分けて記載されていれば、建物の金額をそのまま使えます。

3,000万円特別控除を使えば確定申告は不要ですか?

いいえ、確定申告は必要です。

3,000万円特別控除を使って税金がゼロになる場合でも、特例の適用を受けるためには確定申告を行う必要があります。

申告しなければ特例が認められず、本来払わなくてよかった税金を納めることになってしまいます。

ファイナンシャル・プランナー確定申告の時期は売却した翌年の2月16日〜3月15日です。

国税庁のe-Tax(電子申告)を使えば自宅からオンラインで手続きできますので、税務署に何度も出向く必要はありません。

相続した不動産の減価償却は、いつから計算しますか?

相続で取得した不動産の減価償却は、元の所有者(被相続人、つまり亡くなった方)が購入した日から計算します。

相続した日からではありません。

たとえば、親が30年前に購入した建物を相続した場合、経過年数は30年+相続後の所有期間となります。取得価額も親が購入したときの金額を引き継ぎます。

ただし、相続税を納めた場合は「取得費加算の特例」を使えることがあり、相続税の一部を取得費に加算して譲渡所得を減らすことができます。

ファイナンシャル・プランナーこの特例は相続開始から3年10か月以内の売却が要件ですので、相続税の納税期限と合わせてスケジュールを確認しておきましょう。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

「建物の購入価格を調べる」ことから、最初の一歩を踏み出しませんか

この記事のポイントを3つにまとめます。

- 減価償却費の計算は「建物の購入価格 × 0.9 × 償却率 × 経過年数」というシンプルな掛け算です。

建物の構造と築年数が分かれば、電卓で計算できます。 - 計算結果をもとに取得費を確定させることで、売却時の税金(譲渡所得税)がいくらになるかの見通しが立ちます。

マイホームの場合は3,000万円特別控除を使えば税金がゼロになるケースも多いですが、特例を受けるには確定申告が必要です。 - 建物は毎年確実に価値が下がります。

空き家の放置は固定資産税の負担増や近隣トラブルのリスクにもつながるため、売却を検討しているなら早めに情報収集を始めることが、結果的に一番お得な選択になります。

今日からできる最初の一歩は、「建物の購入価格を調べること」です。

ファイナンシャル・プランナーご自宅の購入時の売買契約書を探して、建物の金額を確認してみてください。

それだけで、この記事で紹介した計算式にあてはめて、おおよその減価償却費を計算することができます。

所要時間は30分ほどです。

「自分で計算するのは不安」「そもそも契約書が見つからない」という方は、不動産会社や税理士に相談してみましょう。

買取専門の不動産会社の中には、査定と一緒に税金の目安も計算してくれるところがあります。

自宅への訪問にも対応している会社を選べば、無理な売り込みをされる心配もなく、家族と一緒にじっくり話を聞くこともできます。

最短2週間で売却が完了するケースもありますので、相続税の申告期限が迫っている方にとっても心強い選択肢です。

ファイナンシャル・プランナーまずは「いくらで売れるのか」「税金はどうなるのか」を知ることから。その一歩が、不安を安心に変える始まりです。