家を売ろうと思っているけれど、持っていた期間が短いと税金が高くなるって本当?

相続した不動産、早く売りたいけど損をしないか心配…

そんな疑問をお持ちの方に向けて、FP(ファイナンシャルプランナー)かつ不動産取引の実務に精通した専門家の視点から、不動産売却と短期譲渡所得の仕組みをやさしく解説します。

ファイナンシャル・プランナー

ファイナンシャル・プランナーこの記事を読めば、「自分の場合はどうすればいいのか」が整理でき、安心して次の一歩を踏み出せるようになります。

- 不動産売却における短期譲渡と長期譲渡の違いと、税金がどれくらい変わるのか

- 所有期間の数え方の落とし穴と、売却タイミングの判断基準

- 税金を大幅に減らせる特別控除や特例の使い方

- 相続した不動産を売る場合の所有期間の考え方と注意点

- 「古い家」「残置物あり」「遠方に住んでいる」場合でもスムーズに売却する方法

短期譲渡と長期譲渡、たった1日の違いで税金が倍になることも

不動産売却で利益が出たときにかかる税金は、その不動産を「5年を超えて」持っていたかどうかで税率がほぼ倍違います。

5年以下なら約39.63%、5年超なら約20.315%です。

| 不動産保有期間 | 税率 |

| 5年以下 | 約39.63% |

| 5年超 | 約20.315% |

ファイナンシャル・プランナーつまり、売るタイミングを少し間違えるだけで、手元に残るお金が大きく変わる可能性があるのです。

そもそも「譲渡所得」って何?短期と長期の分かれ目を知ろう

不動産売却とは、土地や建物を第三者に売って現金化する手続きのことです。

そして、この売却で得た利益のことを「譲渡所得」といいます。

譲渡所得は、不動産を持っていた期間によって「短期譲渡所得」と「長期譲渡所得」の2つに分けられ、それぞれ税率が異なります。

税率の差は約2倍 ── 具体的にいくら変わるのか

たとえば、家を売って1,000万円の利益が出た場合を考えてみましょう。

短期譲渡なら約396万円の税金がかかりますが、長期譲渡なら約203万円で済みます。

その差は約193万円。

同じ家を売っても、約200万円近く手元に残るお金が変わるのです。

そもそもなぜ、短期譲渡の税率はこんなに高いのでしょうか。

これには歴史的な背景があります。

バブル期に、短期間で土地を転売して利益を得る投機的な取引が横行し、地価の異常な高騰を招きました。

こうした投機を抑え、不動産を長く持つことを促すために、短期譲渡には高い税率が設定されているのです。

ただし、宅地建物取引士として多くの売却相談をお受けしてきた経験から申し上げると、この税率の差を知らないまま売却してしまい、後から後悔されるケースは決して少なくありません。

-150x150.png)

逆に言えば、事前に所有期間と使える特例を把握しておけば、不利な税負担を回避できる可能性が十分にあるってことだね。

ファイナンシャル・プランナーここからは「なぜ今、売却を考える人が増えているのか」を公的データで確認し、その後に具体的なアクションや事例を詳しく見ていきましょう。

数字が示す「今の不動産市場」と、売却を先延ばしにしないほうがいい理由

不動産の価格は近年上昇傾向にあるものの、地域差が大きく、空き家も増え続けています。

市場が動いている今のうちに情報を集め、行動しておくことが、将来の安心につながります。

ここでは、国の公的なデータを使って、不動産市場の「今」を3つの角度から見てみましょう。

不動産価格指数が示す住宅価格の上昇トレンド

たとえば、ご自宅の近くで最近売りに出された物件のチラシを思い浮かべてみてください。

あのチラシに書かれた価格、10年前と比べてかなり上がっていませんか。

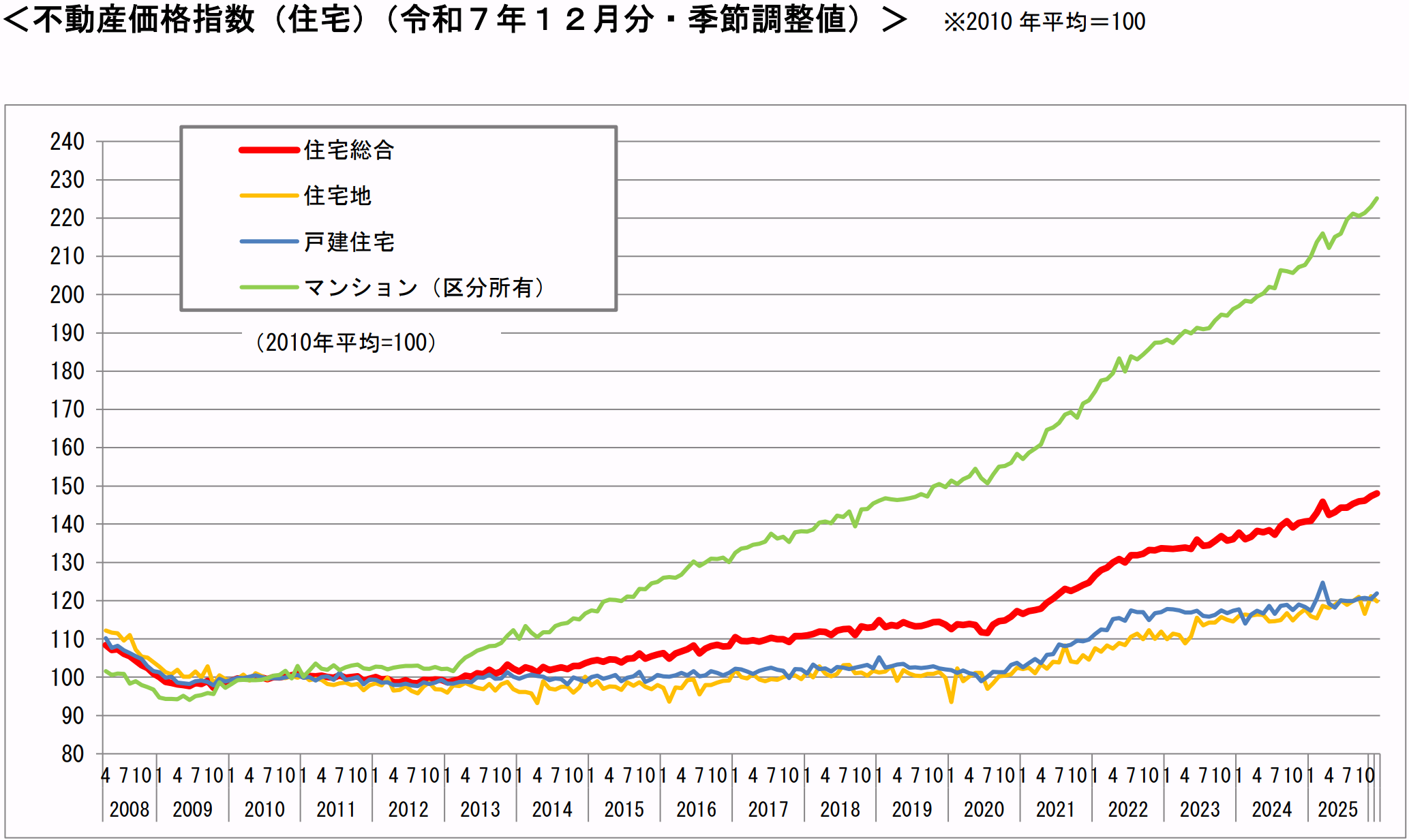

国土交通省が毎月公表している「不動産価格指数」という指標があります。

これは、2010年の不動産価格の平均を「100」として、今の価格がどれくらいの水準にあるかを示すものです。

この指数によると、2025年2月時点の全国の住宅総合指数は「140.0」。

つまり、2010年と比べて住宅全体の価格が約4割も上がっていることになります。

とくにマンションの価格上昇は目覚ましく、2024年11月には指数が「207.2」に達しました。

2010年の2倍以上の水準です。

戸建住宅や住宅地は横ばい傾向ですが、マンション価格の上昇に引っ張られる形で、不動産市場全体が上向きに推移しています。

つまり、「売り時」を考えるなら、市場の動きをしっかり把握しておくことがとても大切です。

ただし、この上昇がいつまでも続く保証はありません。

2024年3月には日本銀行がマイナス金利政策を解除しており、今後の金利動向によっては住宅需要が変化する可能性もあります。

ファイナンシャル・プランナー不動産売却の相談現場では、「あと1年待てばもっと上がるかも」と迷っているうちにタイミングを逃してしまうケースをよく見かけます。

全国900万戸の空き家、放置するほど売りにくくなる現実

固定資産税の通知書が届くたびに「この空き家、どうしよう…」とため息をついている方もいるのではないでしょうか。

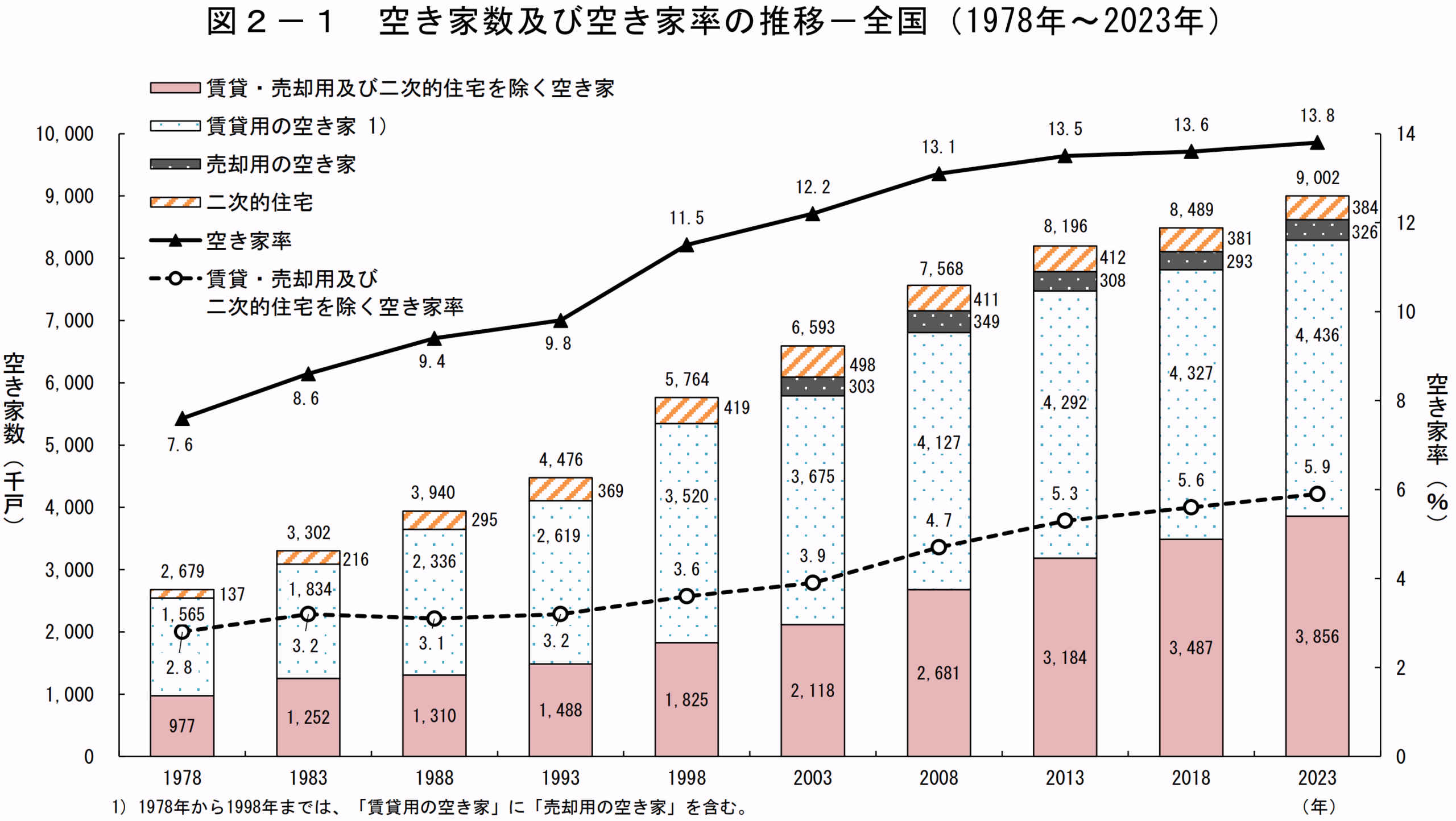

総務省の「令和5年住宅・土地統計調査」(2023年10月時点)によると、全国の空き家数は約900万戸で過去最多を記録しました。

総住宅数に占める空き家の割合(空き家率)も13.8%と過去最高です。

1993年からの30年間で空き家の数は約2倍に増えています。

さらに注目したいのは、賃貸や売却などに使われておらず、活用の予定もない空き家が約385万戸に達しているという点です。

これは「ただ放置されている家」が約385万戸もあるということ。

ご近所でも、カーテンが閉まったまま、ポストにチラシが溢れている家を見かけたことはありませんか。

そうした空き家は老朽化が進むと建物の価値がどんどん下がり、最終的に「売りたくても売れない」状態になりかねません。

さらに、放置された空き家は近隣への防犯・防災上のリスクにもなり得ますので、地域全体の不動産価値にも影響を及ぼす可能性があります。

2023年12月には「空家等対策の推進に関する特別措置法」の改正が施行され、管理が不十分な空き家に対しては固定資産税の優遇措置が外される可能性もあります。

ファイナンシャル・プランナー

ファイナンシャル・プランナー早めに売却の検討を始めることが、余計な出費を防ぐ第一歩です。

相続登記の義務化で「先送り」が難しくなった

「親から相続した実家の名義、まだ変えていない」という方は要注意です。

2024年4月から相続登記が義務化されました(不動産登記法の改正)。

相続で不動産を取得したことを知った日から3年以内に登記をしないと、正当な理由がない場合は10万円以下の過料(ペナルティ)の対象になります。

| 相続したことを知った日から3年以内に登記 | 正当な理由がない場合は10万円以下の過料(ペナルティ)の対象になります。 |

| 義務化前の相続も対象 | 義務化前に相続したことを知った不動産は令和9年3月末までに登記する必要があります。 |

これまでは「名義変更をしないまま何十年も放置」というケースが珍しくありませんでした。

しかし、法改正によって「とりあえず先送り」が難しくなっています。

相続した不動産を売却するにしても、まずは相続登記を済ませる必要がありますので、早めの行動がおすすめです。

ファイナンシャル・プランナーここまでのデータをまとめると、不動産の価格は上昇傾向にある今がチャンスであること、空き家の放置はリスクが高まっていること、そして法制度の変更で先延ばしが難しくなっていること、この3点が見えてきます。

「まず何をすればいい?」短期譲渡でも損しないための具体的な行動プラン

所有期間が5年以下でも、3,000万円特別控除をはじめとする税制特例をうまく活用すれば、税金の負担を大きく減らせる可能性があります。

大切なのは、正しい手順で、一つずつ進めていくことです。

ここからは、「明日から何をすればいいか」を具体的なステップでご案内します。

最初にやっていただきたいのが、「自分の不動産は短期譲渡になるのか、長期譲渡になるのか」の確認です。ここで多くの方が間違えやすいポイントがあります。

所有期間は、「買った日から売った日まで」ではなく、「売却した年の1月1日時点」でカウントされます。

たとえば、2021年3月に購入した不動産を2026年5月に売った場合、実際には5年以上持っていることになりますが、2026年1月1日時点ではまだ5年を超えていないため、「短期譲渡所得」として高い税率が適用されてしまいます。

ファイナンシャル・プランナーこの「1月1日ルール」を知らずに売却してしまい、想定外の税金に驚くケースは、実際に売却を経験された方からもよく聞く話です。

所有期間の確認は、登記簿謄本(登記事項証明書)に記載されている取得日をもとに行えます。

登記簿謄本は法務局のオンラインサービスで取り寄せられます。

パソコンやスマホから申請できて、手数料は郵送受取で520円(窓口受取なら490円)。

届いた書類で、取得日や土地の面積、建物の構造など、売却に必要な基本情報がひと目で分かります。

所要時間は申請自体が10分程度、届くまでに数日です。

所有期間が短くても、使える税金の優遇制度があります。

代表的なものを整理しましょう。

「3,000万円特別控除」は、自分が住んでいた家(マイホーム)を売って利益が出たとき、「3,000万円までの利益なら税金はかかりませんよ」と国が認めてくれている制度です。

正式には「居住用財産の特別控除」といい、租税特別措置法第35条に基づいています。

この特例は短期譲渡・長期譲渡のどちらにも使えるので、所有期間が5年以下であっても適用を受けられます。

たとえば、マイホームを売って2,500万円の利益が出た場合、3,000万円特別控除を使えば課税対象はゼロ。

短期譲渡であっても税金がかからないことになります。

また、相続した空き家を売却する場合にも、一定の条件を満たせば同じく3,000万円の特別控除が使える制度があります(「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除」)。

相続の開始があった日から3年を経過する日の属する年の年末までに売却することなどが条件です。

なお、2024年1月1日以降の売却で、相続人が3人以上いる場合は控除の上限額が2,000万円に引き下げられますので注意が必要です。

兄弟姉妹が多い方は、税理士に事前確認しておくと安心です。

ファイナンシャル・プランナーこのほかにも、公共事業のために土地を売った場合の5,000万円特別控除など、いくつかの特例があります。

ご自身がどの特例に当てはまるかは、税務署や税理士に確認するのが確実です。

不動産の売り方は大きく2つあります。「仲介」と「買取」です。

不動産会社に売却を頼むときの契約は3タイプあります。

「複数の会社に同時にお願いできるタイプ(一般媒介)」と「1社だけにお願いするタイプ(専任媒介・専属専任媒介)」があり、それぞれメリットが違います。

仲介の場合、買主が見つかるまで時間がかかることがある反面、市場価格に近い金額で売却できる可能性があります。

ただし、宅地建物取引業法に基づく仲介手数料がかかります。

一方、「買取」は不動産会社が直接買い取る方法です。

買取専門の会社であれば、仲介手数料がかからず、買主を探す必要がないため最短2週間ほどで現金化できる場合もあります。

ファイナンシャル・プランナー相続税の申告期限(相続開始から10か月以内)が迫っているケースや、「いつ売れるか分からない不安」を抱えている方には、検討する価値のある選択肢です。

仲介の場合は売れるまで数か月〜半年以上かかることもありますが、買取なら売却スケジュールを自分でコントロールしやすいのが大きなメリットです。

さらに、買取の場合は売った後に建物の欠陥が見つかった場合の責任(法律用語で「契約不適合責任」といいます)を免除してもらえることが多いので、築年数の古い家を売るときの安心材料にもなります。

古い家や残置物(家具・家電など)がそのまま残っていても、現状のまま買い取ってもらえる会社もあります。

「店舗に出向くのは体力的に大変」という方には、担当者がご自宅まで訪問してくれるサービスを行っている会社もあります。

物件の状態を見ながら丁寧に説明してもらえるので、よく分からないまま話が進んでしまう心配がありません。

ご家族の同席も歓迎されることがほとんどです。

ファイナンシャル・プランナーまた、遠方に住んでいて何度も現地に行けない方は、契約までの手続きをオンライン中心で進められる会社を選ぶと、負担がぐっと軽くなります。

不動産を売って利益が出た場合は、売却した翌年の2月16日から3月15日までに確定申告が必要です。

3,000万円特別控除を使って税金がゼロになる場合でも、確定申告をしなければ特例は適用されませんので、忘れないようにしましょう。

確定申告書は国税庁のWebサイト「確定申告書等作成コーナー」から、画面の案内に沿って作成できます。

「自分と同じだ」と思える2つのケースから学ぶ、不動産売却のリアル

ここでは、実際に不動産売却を経験した方をモデルにした事例を2つご紹介します。

ご自身の状況と重ね合わせながら、参考にしてみてください。

相続した実家を早めに売却し、納税期限に間に合った佐藤さん(62歳・会社員)

- 佐藤さんは都内在住の会社員(62歳)

- 昨年、一人暮らしだった母親が亡くなり、埼玉県にある築35年の実家を相続

- 妻と二人暮らしで、実家に住む予定はない

- 弟も地方に住んでおり、実家に戻る予定はない

相続税の申告期限が10か月後に迫っていることに気づいたのは、母の四十九日法要が終わった頃でした。

相続税、いくらくらいかかるんだろう…

と税理士に相談したところ、現金で納付するにはまとまったお金が必要だと分かりました。

正直、実家を売るのは気が引けました。

でも、空き家のまま置いておいても固定資産税はかかるし、庭の草刈りや近所への挨拶もしなければならない。

弟に相談したら『兄さんに任せるよ』の一言で…。

自分がなんとかしなきゃいけないんだなと覚悟を決めました。

佐藤さんは、不動産会社への相談にも不安を感じていました。

しつこい営業電話がかかってくるんじゃないかと、正直ためらいがありました。

まず、佐藤さんは法務局のオンラインサービスで実家の登記簿謄本を取り寄せ、母が30年以上前に取得していたことを確認しました。

ファイナンシャル・プランナー相続で取得した不動産の所有期間は、亡くなった方(被相続人)が取得した日から数えます。

つまり、佐藤さんのケースでは長期譲渡所得に該当し、税率は約20.315%になります。

次に、納税期限まで時間がなかったため、仲介ではなく買取を選択しました。

買取専門の不動産会社に問い合わせたところ、担当者が実家まで訪問してくれて、家族同席で丁寧に説明を受けられました。

古い家ですが残置物ごと現状のまま買い取ってもらえること、仲介手数料がかからないこと、契約不適合責任が免責になることを聞いて、

これなら安心だ。

と感じたそうです。

さらに、被相続人の居住用財産の3,000万円特別控除の要件も満たしていたため、税理士と連携して確定申告の準備も並行して進めました。

相談から約3週間で売買契約が成立し、相続税の申告期限にも余裕をもって間に合いました。

思い切って早く動いてよかった。

不動産会社って怖いイメージがあったけれど、親切に対応してもらえて拍子抜けしました。

弟にも報告したら『兄さん、ありがとう』と言われて、ほっとしました。

と佐藤さんは振り返ります。

所有期間を確認せず売却して、想定外の税金に直面した山田さん(48歳・自営業)

- 山田さんは自営業を営む48歳

- 5年前に投資目的で購入したマンション(1LDK)の売却を検討

- 妻と小学生の子ども2人の4人家族

- マンションには住んでおらず、賃貸に出していたが、空室が続いたため売却を決意

購入したのが2021年の4月。もう5年以上経ったから長期譲渡で税率は低いはずだ。

山田さんはそう考え、2026年6月に売却しました。

売却益は約800万円。

長期譲渡なら税金は160万円くらいかな。

と見積もっていました。

ところが、確定申告の準備を始めた段階で衝撃の事実を知ります。

所有期間の判定は「売却した年の1月1日時点」で行われるため、2026年1月1日時点では所有期間がまだ5年に届いておらず、短期譲渡所得に分類されてしまいました。

え、嘘でしょう…

山田さんは思わず声を上げました。

短期譲渡所得の税率約39.63%が適用され、税額は約317万円に。

当初の見込みより150万円以上も多い負担になってしまいました。

しかも、このマンションはマイホームではなく投資用物件だったため、3,000万円特別控除の適用対象外。

あと半年待って2027年に入ってから売ればよかった。

2027年中に売れば、1月1日時点で所有期間が5年を超えるから長期譲渡になったんです。

知っていれば絶対に待ちました。

山田さんは肩を落としました。

山田さんは税理士に相談し、取得費や譲渡費用として計上できるものを洗い出しました。

購入時の仲介手数料や登記費用、売却時の印紙税なども譲渡費用に含められることを知り、少しでも譲渡所得を圧縮する努力をしました。

また、建物部分については減価償却費を差し引く必要があることも、このとき初めて知ったそうです。

取得費の計算一つとっても、知っているか知らないかで結果が変わるんですね。

と山田さんは振り返ります。

最終的には当初の見込みより多い税金を支払うことになりましたが、取得費と譲渡費用を正確に計上したことで、約30万円ほど税額を下げることができました。

タイミング一つでこんなに違うなんて。

次に不動産を売るときは、必ず事前に税理士や不動産会社に相談します。

と山田さんは語っています。

ファイナンシャル・プランナーこの2つの事例から分かるのは、所有期間の確認と売却タイミングの判断、そして使える特例の把握が、手元に残るお金を大きく左右するということです。

「よく分からないから」と後回しにせず、まずは専門家に相談してみることが大切です。

不動産売却の短期譲渡にまつわるQ&A

まとめ

今回は、不動産売却と短期譲渡所得の仕組みについてお伝えしてきました。

覚えておきたいポイントをおさらいしておきましょう。

- 売却する年の1月1日時点で所有期間が5年を超えているかどうかで、税率が約20%か約40%かという大きな差が生まれる

- マイホームの売却であれば3,000万円特別控除が短期・長期を問わず使えるため、多くの方は税金をゼロまたは大幅に抑えられる可能性がある

- 売却方法は「仲介」だけではない

「自分の場合はどうなんだろう?」と少しでも気になったら、不動産会社や税理士などの専門家に相談してみてください。

最近は無料の査定サービスも多く、相談したからといって必ず売らなければならないわけではありません。

ファイナンシャル・プランナー情報を集めるだけでも、漠然とした不安が「具体的な選択肢」に変わり、気持ちがずいぶん楽になるはずです。