家を売っただけなのに、贈与税がかかるって本当?

そんな不安を感じて、このページにたどり着いた方も多いのではないでしょうか。

実は、不動産売却と贈与税は一見関係がなさそうに見えて、売り方や相手によっては思わぬ税金が発生することがあります。

ファイナンシャル・プランナー

ファイナンシャル・プランナー2024年1月からは相続時精算課税制度に年110万円の基礎控除が新設されるなど、贈与に関する税制ルールも大きく変わりました。

この記事では、宅地建物取引士・ファイナンシャルプランナー(AFP)としての実務経験をもとに、不動産売却で贈与税がかかる具体的なケースと、その回避策を分かりやすく説明します。

PC-1024x576.png)

SP.png)

不動産売却で贈与税がかかるのは「3つのパターン」だけ——まずは結論を押さえよう

結論から言うと、通常の不動産売却では贈与税はかかりません。

贈与税が問題になるのは、

- 親族間で相場よりかなり安く売買した場合

- お金のやり取りなく名義を変えた場合

- 法人と個人の間で不自然な価格で取引した場合

の3パターンだけです。

通常、売主と買主の間で適正な価格(時価)にもとづいて売買契約を結び、代金を受け取ります。

この場合にかかるのは「譲渡所得税」(家を売って利益が出たときの税金)であって、贈与税ではありません。

では、なぜ「不動産売却で贈与税」という話が出てくるのでしょうか。

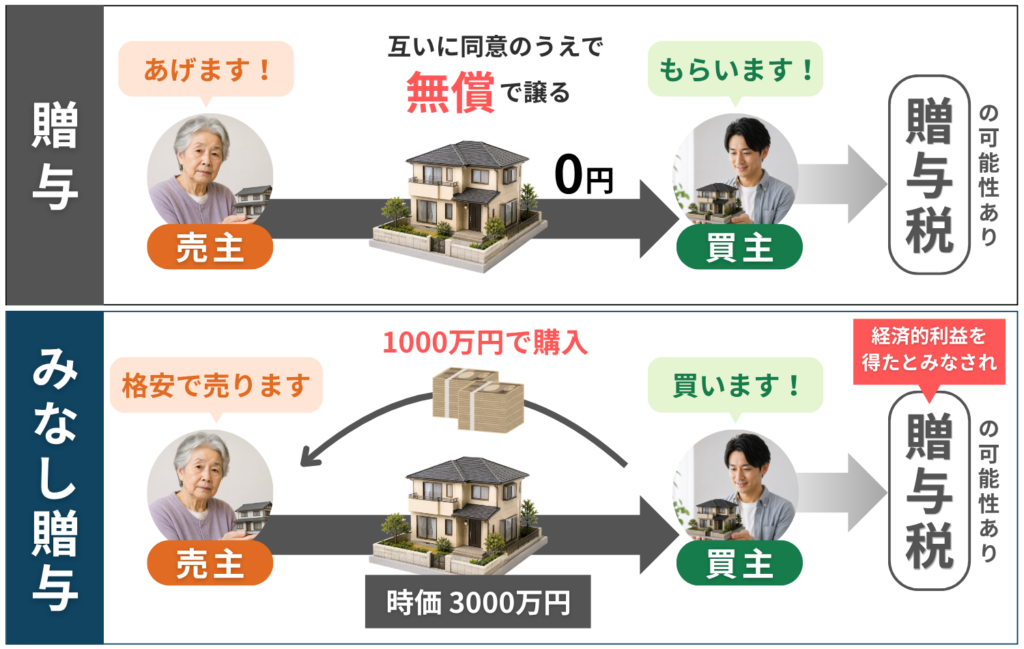

それは、売買の形をとっていても、実質的に「タダであげたのと同じ」と税務署に判断されるケースがあるからです。これを「みなし贈与」といいます。

たとえば、時価3,000万円の土地を親子間で1000万円で売買したとします。

この場合、差額の2,000万円分は「贈与されたのと同じ」とみなされ、買主に贈与税がかかる可能性があるのです。

ファイナンシャル・プランナー不動産売却の相談現場では、「親から子に安く家を譲りたい」「相続前に名義を変えておきたい」というケースをよく見かけます。

こうした場合に注意すべきポイントを、悩み別に整理すると次のようになります。

3つのパターンをもう少し詳しく見てみましょう。

- 親族間での低額売買

最も多いケースです。親が子に、祖父母が孫に、兄弟間で。

身内同士だからこそ「安くしてあげたい」という気持ちが働きますが、時価と売買価格の差額が大きいと、その差額分が贈与とみなされます。どの程度の差なら問題になるのかは、後ほどの「路線価の1.25倍」の目安とあわせて解説します。 - お金のやり取りのない名義変更

実は意外と多い落とし穴です。

「相続した実家を兄弟で分けたい」「親が元気なうちに子どもの名義にしておきたい」という理由で、金銭の授受なく不動産の名義だけを変えると、それは法律上の「贈与」にあたります。贈与税の課税対象になるだけでなく、申告期限(贈与を受けた年の翌年3月15日)を過ぎると加算税や延滞税も上乗せされます。 - 関係会社や代表者と法人の間の取引

たとえば、会社の代表者が自分の不動産を会社に安く売ったり、逆に会社の不動産を個人が相場より安く買ったりすると、その差額に対して贈与税や法人税の問題が生じます。個人間の取引とは税務上の扱いが異なるため、法人がからむケースでは税理士への事前相談が不可欠です。

親族間で不動産を売買したい方は、不動産会社の査定や不動産鑑定士の評価を取って適正価格を把握することが最優先です。

相続対策として生前に不動産を子や孫に渡したい方は、2024年に改正された相続時精算課税制度の活用が有力な選択肢になります。

ファイナンシャル・プランナー

ファイナンシャル・プランナーまた、離婚にともなう財産分与で不動産を渡す場合は、原則として贈与税はかかりませんが、金額が過大な場合には例外的に課税されることもあるため、税理士への確認をおすすめします。

なぜ今「不動産売却と贈与税」を知っておくべき?公的データが示すリスクと最新事情

今この知識が重要な理由は、地価の上昇によって「適正価格」が年々変化しており、過去の感覚で親族間売買をすると「みなし贈与」に該当するリスクが高まっているからです。

地価上昇で「適正価格」の見極めがますます重要に

贈与税とは、個人から財産を無償(タダ)でもらったときに、もらった側にかかる税金のことです。

年間110万円の基礎控除を超える財産を受け取ると、超えた部分に課税されます。

では、不動産の「適正価格」は今どうなっているのでしょうか。

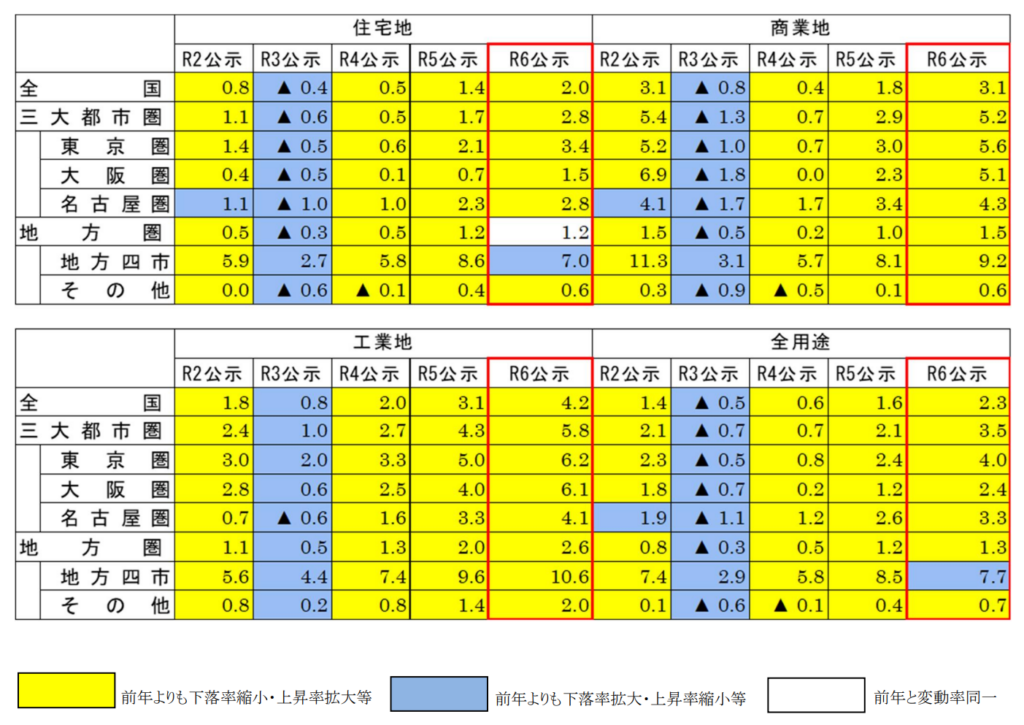

国土交通省の「令和6年地価公示」(2024年3月公表)によると、全国平均の地価は全用途・住宅地・商業地のいずれも3年連続で上昇し、上昇率も拡大しています。

たとえば、ご自宅の近くのポストに入っている不動産チラシの価格を思い出してみてください。

「最近、近所の売り物件がずいぶん高くなったな」と感じたことはありませんか。それは気のせいではなく、実際に地価が上がり続けているのです。

つまり、5年前に「これくらいが相場だろう」と思っていた金額で親族に売ると、今の時価との差額が大きくなり、みなし贈与と判断されるリスクが高まります。

ファイナンシャル・プランナー親族間売買を検討している方は、必ず「今の時価」を基準にすることが大切です。

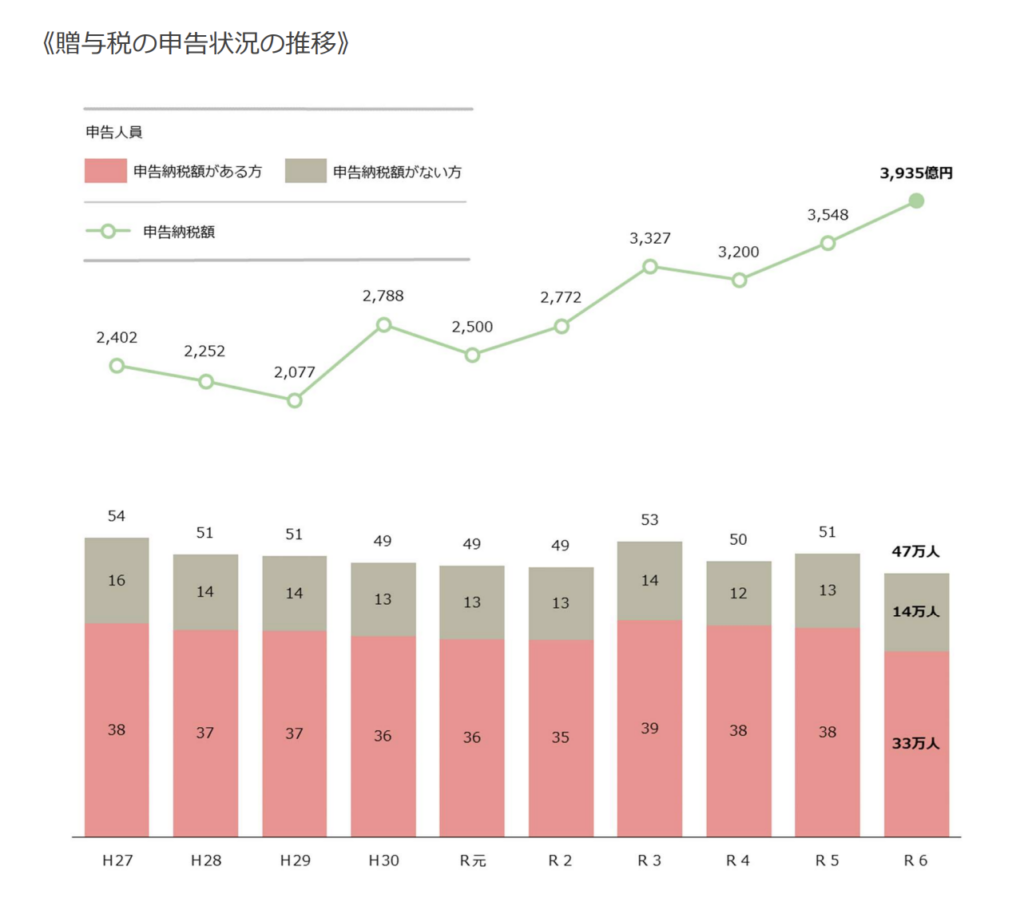

贈与税の申告件数は約47万人——「うちには関係ない」とは言い切れない

国税庁が2025年5月に公表した「令和6年分の確定申告状況」によると、贈与税の申告人員は約47万人です。

令和5年分の約51万人からは減少しましたが、依然として多くの方が贈与税の申告を行っています。

47万人というと、「自分には関係ない」と思うかもしれません。

しかし、この中には「親族間で不動産を売買したら、税務署から連絡が来た」というケースも含まれています。

ファイナンシャル・プランナー不動産の登記情報は法務局を通じて税務署にも共有されるため、名義変更があれば税務署は把握しています。「バレないだろう」という考えは通用しません。

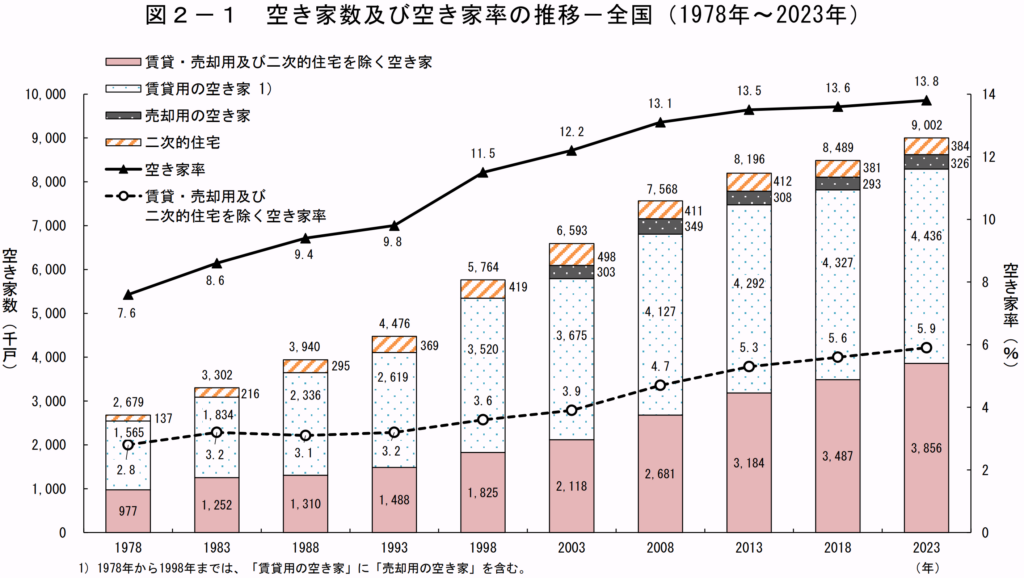

空き家900万戸時代——親族間での「なんとなく名義変更」が増えている

総務省の「令和5年住宅・土地統計調査」(2024年4月公表)によると、全国の空き家は約900万戸、空き家率は13.8%と過去最多を更新しました。

1993年からの30年間で空き家の数は約2倍に膨れ上がっています。

空き家が増えている背景には、高齢の親が施設に入ったり亡くなったりしたあと、子どもが実家の管理に困っているという事情があります。

ファイナンシャル・プランナー草刈りや近隣対応の負担から「もう誰かに譲ってしまおう」と考え、よく調べないまま親族間で名義変更をしてしまうケースが実務の現場でも増えています。

お金のやり取りなしに名義だけ変えると、それは法律上「贈与」にあたり、贈与税の課税対象になります。

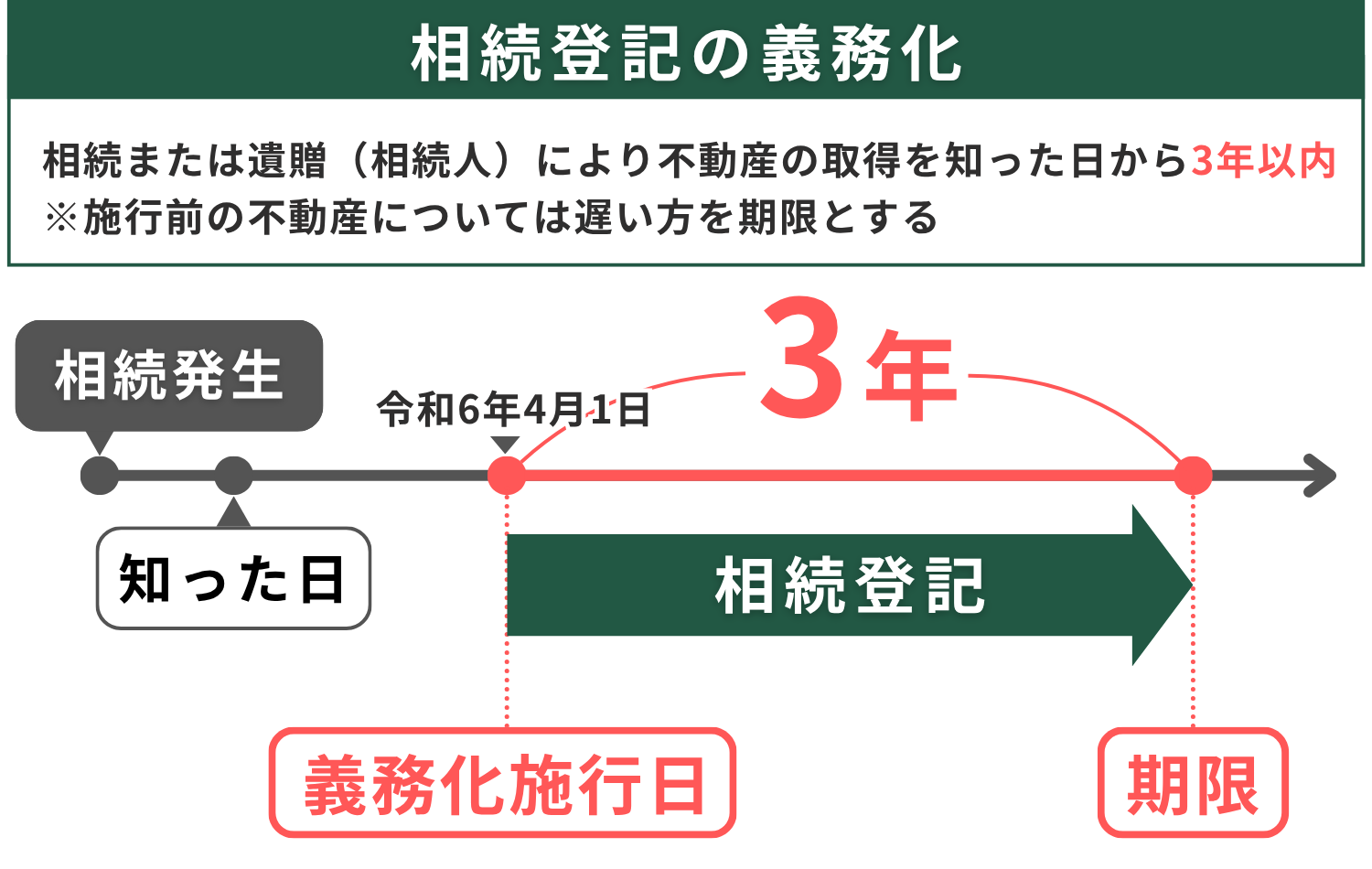

さらに、令和6年(2024)年4月からは相続登記が義務化されました(不動産登記法の改正、法務省)。

相続で取得した不動産は3年以内に登記しなければ、正当な理由がない場合は10万円以下の過料が科される可能性があります。

この義務化をきっかけに、「ついでに名義も整理しよう」と親族間で不動産をやり取りする方が増えていますが、そのやり方次第では贈与税の問題が発生します。

2024年の税制改正で「相続時精算課税制度」が大きく変わった

2024年1月1日から、相続時精算課税制度に年110万円の基礎控除が新設されました(令和5年度税制改正)。

この制度は、60歳以上の父母・祖父母から18歳以上の子・孫への贈与について、累計2,500万円まで贈与税がかからない仕組みです。

改正前は少額の贈与でも毎回申告が必要でしたが、改正後は年110万円以下なら申告不要、しかもこの110万円分は将来の相続税の計算にも加算されません。

一方で、暦年課税(毎年110万円の基礎控除を使う通常の方式)では、相続開始前の贈与を相続財産に加算する期間が、従来の3年から段階的に7年へ延長されました。

つまり、「毎年110万円ずつコツコツ贈与する」という定番の節税策は、以前よりも効果が薄くなっています。

ファイナンシャル・プランナーこうした税制の変化を知らずに不動産を親族間でやり取りすると、思わぬ贈与税がかかる可能性があります。

-150x150.png)

だからこそ、「今の制度でどうするのが最善か」を正しく理解しておくことが大切なんだね!

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

贈与税を避けるために今日からできる具体的なアクション

贈与税のトラブルを防ぐために最も大切なのは、「適正な価格で売買すること」と「正しい手続きを踏むこと」の2つです。

ここでは、不動産売却で贈与税を回避するための具体策を、手順を追って解説します。

まずは「適正価格」を知る——査定と鑑定の使い分け

みなし贈与を避ける最大のポイントは、不動産を適正価格(時価)で売買することです。では、適正価格はどうやって調べればいいのでしょうか。

方法は大きく3つあります。

- 不動産会社に査定を依頼する

これは無料で、1社あたり3日〜1週間程度で結果が出ます。複数社に依頼すれば相場感がつかめます。 - 国土交通省の「不動産情報ライブラリ」で過去の取引事例を調べる

パソコンやスマホから無料で閲覧でき、近隣の実際の売買価格を確認できます。 - 不動産鑑定士に正式な鑑定評価を依頼する

費用は20万〜30万円程度かかりますが、税務署に対して「この価格が適正です」と説明する根拠として最も強力です。

親族間売買で金額が大きい場合(目安として1,000万円以上)は、鑑定評価を取っておくと安心です。

ファイナンシャル・プランナー実際に売却を経験された方からは、「最初は面倒だと思ったけど、査定を取ったら自分の感覚と1,000万円近く差があって驚いた」という声をいただくこともあります。

適正価格を知ることは、贈与税の回避だけでなく、損をしない売却にもつながります。

「路線価の1.25倍」が目安?——税務署が見る判断基準を知っておこう

親族間売買で「いくらなら安すぎると言われないか」は、多くの方が気になるポイントです。

税務上の明確な線引きは公表されていませんが、実務では「路線価(相続税や贈与税の計算に使う土地の評価額)」が一つの目安になります。

路線価は国税庁が毎年7月に公表しており、一般的に時価の80%程度とされています。

つまり、路線価を0.8で割る(1.25倍する)と、おおよその時価が推測できます。

たとえば、路線価が2,000万円の土地なら、時価はおよそ2,500万円が目安です。

これを大幅に下回る価格で売買すると、みなし贈与と判断されるリスクが高まります。

ファイナンシャル・プランナーただし、路線価はあくまで目安であり、建物の状態や周辺環境によって実際の時価は変わります。

宅地建物取引業法に基づく不動産会社の査定や、不動産鑑定士の評価を併用することが、より確実な方法です。

暦年課税と相続時精算課税——自分に合った制度を選ぶ

不動産を親から子へ「贈与」という形で渡す場合、贈与税の計算方法は2つの制度から選べます。

- 暦年課税

1年間に受けた贈与の合計額から基礎控除110万円を差し引き、残りに税率をかける方法です。

税率は贈与額に応じて10%〜55%と幅があり、たとえば1,000万円の贈与なら、特例税率(直系尊属からの贈与)で約177万円の贈与税がかかります。

不動産は金額が大きいため、暦年課税だけでは税負担が重くなりがちです。 - 相続時精算課税制度

こちらは累計2,500万円まで贈与税がかからず(超えた分は一律20%)、さらに2024年の改正で年110万円の基礎控除も使えるようになりました。

ただし、一度この制度を選ぶと暦年課税には戻れない点、贈与した財産は将来の相続税の計算に加算される点(110万円以下の部分を除く)に注意が必要です。

ファイナンシャル・プランナーどちらが有利かは、贈与する財産の金額、将来の相続財産の総額、贈与者の年齢などによって変わります。

判断に迷ったら、税理士に相談してシミュレーションしてもらうのが確実です。

初回相談は無料で対応している事務所も多く、30分〜1時間ほどで方向性が見えてきます。

売買契約書を「きちんと作る」——形式が贈与税の判断を左右する

親族間の不動産売買では、「身内だから契約書はいらない」と考えがちですが、これは大きなリスクです。

売買契約書がないと、税務署から「売買ではなく贈与ではないか」と疑われやすくなります。

売買契約書には、以下を明記します。

- 物件の所在地・面積

- 売買価格

- 代金の支払い方法と時期

- 引き渡し日

不動産会社に仲介を依頼すれば、契約書の作成から重要事項説明まで対応してもらえます。

仲介手数料はかかりますが(売買価格の3%+6万円+消費税が上限)、宅地建物取引業法にもとづいた正式な手続きが踏めるため、税務上のトラブル防止に役立ちます。

代金の支払いも、銀行振込で記録を残すことが大切です。

現金の手渡しでは「本当にお金が動いたのか」を証明しにくく、名義変更だけの贈与とみなされるリスクがあります。

住宅ローンを利用する場合は、金融機関を通じて代金の流れが記録されるため、客観的な証拠になります。

「買取」という選択肢——古い家・残置物ありでも現状のまま売れる

親族間ではなく第三者に売却する場合、仲介と買取の2つの方法があります。

「いつ売れるか分からない」という不安がある方や、相続税の申告期限(相続発生から10か月)が迫っている方には、買取専門の不動産会社による直接買取も有力な選択肢です。

買取の場合、買主を探す必要がないため、相談から最短2週間程度で現金化できるケースもあります。

また、不動産会社が直接買い取るため仲介手数料がかからず、売った後に建物の欠陥が見つかった場合の責任(契約不適合責任)を免除してもらえることも多いので、古い家を売るときの安心材料になります。

ファイナンシャル・プランナー残置物(家具や荷物)がそのままでも対応してもらえる会社もあり、「片付けが大変」「体力的にきつい」という方にとっては負担が大きく減ります。

こうした会社の中には、担当者がご自宅まで訪問して、物件の状態を見ながら丁寧に説明してくれるところもあります。

ファイナンシャル・プランナー「店舗に出向くのは体力的に大変」「しつこい営業をされたら嫌だな」という心配をお持ちの方も多いですが、最初の訪問で契約を迫らず「まず話を聞くだけでもOK」というスタンスの会社も増えています。

遠方に住んでいて何度も現地に行けない場合は、契約手続きをオンラインで進められるサービスもあります。

忘れてはいけない確定申告——贈与税も譲渡所得税も「自分で申告」が原則

不動産を売却したとき、あるいは贈与を受けたとき、どちらの場合も確定申告は自分で行う必要があります。

会社員の方は「年末調整で終わり」と思いがちですが、不動産の売却益(譲渡所得)や贈与税は年末調整の対象外です。

- 贈与税の申告期限:贈与を受けた年の翌年2月1日から3月15日まで

- 譲渡所得税の申告期限:売却した年の翌年2月16日から3月15日まで

期限を過ぎると、本来の税額に加えて加算税(最大20%)や延滞税がかかります。

特に3,000万円特別控除(租税特別措置法第35条)などの税制特例は、確定申告をしなければ適用されません。

ファイナンシャル・プランナー「申告しなくても控除されるだろう」と放置すると、本来ゼロにできたはずの税金を丸ごと支払うことになりかねません。

確定申告は、国税庁のホームページにある「確定申告書等作成コーナー」を使えば、パソコンやスマホから自宅で作成・提出できます。

不安な方は、税務署の相談窓口(予約制)や税理士に依頼することもできます。

税理士への報酬は3万〜10万円程度が目安です。

-150x150.png)

確定申告の進め方がわからなくても、サポートしてくれる体制が整っているから、どんどん頼っていくことが大切だね!

「まさか贈与税がかかるなんて…」実際にあった売却の成功例と失敗例

ここでは、不動産売却で贈与税にまつわる体験をされた2組の事例をご紹介します。

どちらも、不動産売却の相談現場でよく見られるケースをもとに構成しています。

【成功例】70代の田中さん夫婦——相続前の実家売却で「みなし贈与」を回避

- 田中正雄さん(76歳・元会社員)

- 妻の和子さん(73歳)と都内のマンション暮らし

- 埼玉県にある築45年の実家は、3年前に母が施設に入ってから空き家状態に

- 固定資産税の通知書が届くたびに、「このまま放っておいていいのだろうか」という気持ちが重くなっている

あるとき、長男の健一さん(48歳・会社員)から電話がありました。

お父さん、おばあちゃんの家、僕が安く買い取ろうか?どうせ古い家だし、500万円くらいでいいんじゃない?

田中さんは一瞬「それもいいかな」と思いましたが、知り合いから「親族間で安く売ると贈与税がかかることがある」と聞いたことを思い出しました。

よく分からないけど、一度プロに聞いてみよう。

そう考えて、近くの不動産会社に相談に行きました。

不動産会社の担当者に事情を話すと、こう説明されました。

不動産屋

不動産屋田中さんのお母様の実家は、路線価から推定すると時価は約1,800万円です。

もし500万円で息子さんに売ると、差額の1,300万円が『みなし贈与』と判断される可能性があります。

その場合、息子さんに数百万円の贈与税がかかるかもしれません。

税金で数百万円も取られるなんて、かえって損じゃないか…。

不動産屋方法としては、まず正式な査定を行って適正価格を把握し、その価格で売買契約を結ぶのが安全です。

もし息子さんが買うのであれば、査定額に近い価格で購入していただき、売買契約書も正式に作成します。

あるいは、第三者への売却もご検討いただけます。

田中さんは家族会議を開き、最終的に「適正価格で第三者に売却し、売却代金を将来の相続に備えて貯蓄する」ことにしました。

結果として、実家は1,750万円で売却でき、贈与税の問題は一切発生しませんでした。

あのとき息子の提案に乗っていたら、500万円しか手に入らないうえに、息子が贈与税で何百万円も払うところでした。

ちゃんと相談してよかった。

【失敗例】60代の山本さん——名義変更だけで済ませて税務署から連絡が来た

- 山本敏子さん(64歳・パート勤務)

- 3年前に亡くなった父から、地方にある一戸建てを相続

- 住む予定はなく、弟の一郎さん(61歳)が「自分が使いたい」と言ったため、お金のやり取りなしで弟に名義を変更

「兄弟だし、わざわざお金のやり取りをする必要はないだろう」山本さんはそう考えていました。

司法書士に登記の手続きだけ依頼し、費用は登録免許税と報酬で約10万円。

これで問題は片付いたと思っていました。

ところが翌年、税務署から「贈与税の申告についてのお尋ね」という書面が届きました。

名義変更の登記情報から、「無償での不動産譲渡=贈与」が把握されていたのです。

まさか、兄弟間で家をあげただけで税金がかかるなんて思いもしませんでした。

弟も「えっ、聞いてないよ。兄弟で家をあげただけなのに、なんで税金がかかるんだ」と驚いていました。

慌てて知人に紹介された税理士に相談しましたが、すでに申告期限は過ぎていました。

その不動産の固定資産税評価額は約800万円で、贈与税の計算は次のようになりました。

800万円から基礎控除110万円を引いた690万円に税率(一般税率:税率40%・控除額125万円)を適用すると、贈与税はおよそ151万円。

さらに申告期限を過ぎていたため、加算税と延滞税もかかり、最終的な納税額は約180万円になりました。

最初から不動産会社か税理士に相談していれば、売買の形にして適正な価格で弟に売るか、あるいは相続時精算課税制度を使うか、もっとよい方法があったはずです。

登記だけ済ませれば終わりだと思ったのが間違いでした。

この2つの事例から分かるのは、「自分だけで判断せず、専門家に相談すること」がいかに大切かということです。

不動産の売買や名義変更は、金額が大きいだけに、一つの判断ミスで何十万円、何百万円もの税金が変わります。

ファイナンシャル・プランナー宅地建物取引士や税理士、司法書士に相談する費用は数万円程度ですが、それで防げるリスクの大きさを考えれば、十分に元が取れる投資です。

プロに依頼して、できるだけリスクを減らしていこう!

不動産売却と贈与税にまつわる「よくある質問」

親族間で不動産を売買すると、必ず贈与税がかかりますか?

いいえ、必ずかかるわけではありません。

適正価格(時価)で売買し、きちんと売買契約書を作成し、代金の受け渡しを銀行振込などで記録に残せば、通常の売買として扱われ、贈与税は発生しません。

問題になるのは、時価よりも著しく低い価格で売買した場合です。

まずは不動産会社の無料査定で、お持ちの不動産の時価を確認してみてください。

不動産を贈与された場合、贈与税はいくらくらいかかりますか?

贈与税額は、贈与された不動産の評価額から基礎控除110万円を差し引いた金額に、10%〜55%の税率をかけて計算します。

たとえば、評価額2,000万円の土地を贈与された場合、暦年課税の一般税率(兄弟間・夫婦間などの贈与に適用)で約695万円の贈与税がかかります。

直系尊属(親・祖父母)から18歳以上の子・孫への贈与であれば特例税率が適用され、約585万円とやや低くなります。

ファイナンシャル・プランナーいずれにしても不動産は金額が大きいため、贈与税の負担は重くなりがちです。

相続時精算課税制度の利用も含めて、事前に税理士に相談することをおすすめします。

離婚時の財産分与で家を渡す場合も贈与税はかかりますか?

原則として、離婚にともなう財産分与で不動産を渡す場合には贈与税はかかりません。

ただし、分与された財産の金額が、婚姻中の夫婦の財産や生活事情を考慮しても明らかに多すぎる場合は、その超過分に贈与税がかかることがあります。

また、財産分与を渡す側には譲渡所得税が発生する可能性もあります。

離婚の際の不動産の扱いは複雑になりやすいので、弁護士と税理士の両方に相談するのが安心です。

相続した不動産を売却したとき、取得費はどうやって計算しますか?

相続や贈与で取得した不動産の取得費は、亡くなった方(または贈与した方)が最初に買ったときの金額を引き継ぎます(租税特別措置法・所得税法)。

購入時の売買契約書があれば、その金額から建物の減価償却費を差し引いた額が取得費になります。

契約書が見つからない場合は、売却価格の5%を取得費とするルールが適用されますが、この場合は譲渡所得が大きくなり、税負担が重くなりがちです。

古い書類でも探してみる価値はあります。

相続登記が義務化されたと聞きましたが、贈与税と関係はありますか?

相続登記の義務化(2024年4月施行・不動産登記法改正)自体は、贈与税とは別の制度です。

ただし、相続登記をきっかけに「ついでに兄弟間で名義を整理しよう」と無償で名義変更すると、それは贈与にあたり、贈与税の課税対象になります。

ファイナンシャル・プランナー相続で取得した不動産の名義変更は、まず法務局で相続登記を行い、その後の活用方法(売却・贈与・保有)は税理士や不動産会社と相談してから決めるのが安全です。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

まとめ:不動産売却の贈与税で後悔しないために、今すぐできること

この記事のポイントを3つに絞ると、次のようになります。

- 通常の不動産売却では贈与税はかからない

問題になるのは、親族間での低額売買、お金のやり取りのない名義変更、法人と個人の間の不自然な取引という3つのパターンに限られます。 - みなし贈与を避けるカギは「適正価格の把握」と「正しい手続き」

不動産会社の査定、路線価や不動産鑑定士の評価を活用して時価を確認し、売買契約書を作成し、代金の受け渡しを記録に残すことが、最大のリスク回避策になります。 - 2024年の税制改正で相続時精算課税制度の使い勝手が大幅に向上

生前贈与を検討している方は、暦年課税との比較を含めて、自分に合った方法を選ぶことが大切です。

国土交通省の不動産情報ライブラリにアクセスして、お持ちの不動産がある地域の取引事例を1件でも見てみてください。パソコンでもスマホでも無料で閲覧できます。

「自分の家はだいたいいくらくらいなのか」が分かるだけで、次の行動を考えるための土台ができます。

ファイナンシャル・プランナーそれでも「やっぱりよく分からない」「自分のケースはどうなるの?」と感じたら、不動産会社の無料査定や税理士の初回相談を利用してみてください。

専門家に相談するハードルは、思っているよりずっと低いものです。

一人で抱え込まず、まずは気軽に話を聞いてもらうことが、安心への第一歩になります。