今の家を売って、もっと暮らしやすい場所に住み替えたい。

そう思いながらも、「売却と購入、どっちを先にすればいいの?」「住宅ローンが残っていても大丈夫?」と、最初の一歩が踏み出せずにいませんか?

ファイナンシャル・プランナー

ファイナンシャル・プランナー不動産売却を伴う住み替えは、タイミングや資金計画を間違えると数百万円の差がつくこともあります。

でも、ポイントさえ押さえれば怖くありません。

2025年の地価公示では全国の住宅地が4年連続で上昇しており、住み替えのタイミングとして注目が集まっています。

この記事では、宅地建物取引士・ファイナンシャルプランナー(AFP)として数多くの住み替え相談に携わってきた筆者が、売り先行・買い先行の判断基準から、費用・税金・住宅ローンの扱いまで、中学生でも分かる言葉でお伝えします。

PC-1024x576.png)

SP.png)

住み替えで不動産売却するなら、まず押さえたい3つの結論

結論からお伝えすると、住み替えを成功させるカギは

- 売却と購入の順番を自分の状況に合わせて決めること

- 資金計画を最初に立てること

- 信頼できる不動産会社を早めに見つけること

の3つです。

単なる引っ越しとの違いは、「不動産の売買」という大きなお金の動きが伴う点にあります。

ファイナンシャル・プランナー住み替えの相談現場で最も多いのが、「売るのが先か、買うのが先か」という質問です。

この順番は、今の家の住宅ローン残債の有無や、手元の貯蓄額、新居への引っ越しの期限によって変わります。

大まかに整理すると次のようになります。

- 売り先行がおすすめの方

住宅ローンの残債があり、売却代金で完済したい

資金に余裕がなく、売却額を確定してから新居を探したい - 買い先行がおすすめの方

貯蓄や収入に余裕があり、じっくり新居を探したい

すでに気に入った物件が見つかっている

もうひとつ大切なのが資金計画です。

住み替えでは、売却にかかる費用(仲介手数料、印紙税、抵当権抹消費用など)と、購入にかかる費用(物件価格のほかに登記費用、ローン事務手数料、不動産取得税など)の両方が発生します。

目安として、売却では成約価格の4〜6%、購入では物件価格の6〜10%が諸費用としてかかると考えておくとよいでしょう。

そして、信頼できる不動産会社選びも重要です。

住み替えでは売却と購入を並行して進めるため、スケジュール調整が欠かせません。

ファイナンシャル・プランナー

ファイナンシャル・プランナー実際に売却を経験された方からは「売却と購入を同じ担当者に任せたことで、引き渡し時期の調整がスムーズだった」という声をよくいただきます。

-150x150.png)

売却も購入もまとめて相談できる会社を選ぶと、やりとりの手間がぐっと減るよ!

なぜ今、住み替えで不動産売却を考える人が増えているのか?——公的データが示す3つの追い風

今のタイミングで住み替えを検討するのは、実はとても理にかなっています。

なぜなら、「住宅価格の上昇」「空き家リスクの拡大」「税制優遇の期限」という3つの要素が、「早めに動いたほうがメリットが大きい」ことを示しているからです。

住宅価格は2010年比で約1.5倍——「売り時」を逃さないために

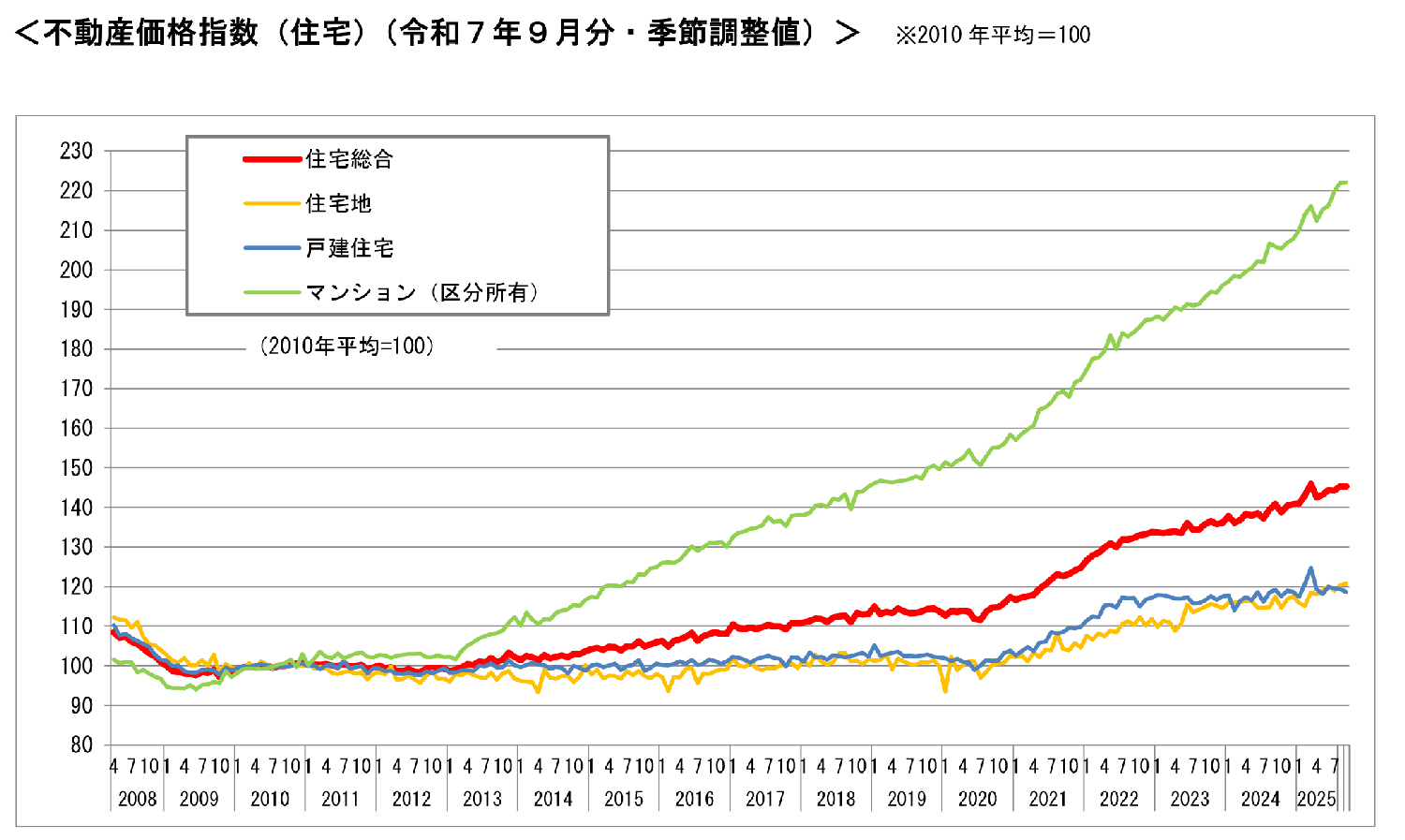

不動産価格指数とは、国土交通省が全国の不動産取引データをもとに、価格の動きを数値で示す統計のことです。

国土交通省が公表する「不動産価格指数」(2025年9月分)を見ると、住宅総合の指数は145.4となっています。

これは2010年の平均を100とした数値ですから、ざっくり言えば、住宅の価格は15年前と比べて約1.5倍に上がっていることになります。

特にマンション(区分所有)は222.2と、2010年の2倍以上の水準です。

たとえば、ご自宅のポストに届く不動産のチラシを思い出してみてください。

「こんなに高いの?」と驚いた方も多いのではないでしょうか。

それもそのはず、この数年で住宅価格は大幅に上昇しています。

ファイナンシャル・プランナーつまり、今お住まいの家は、購入時より高く売れる可能性があるということです。

住み替えを考えるなら、この価格上昇の恩恵を受けられる今は有利な時期といえます。

令和7年の地価公示——全国の住宅地が4年連続で上昇

もうひとつ注目したいのが、毎年3月に国土交通省が発表する「地価公示」のデータです。

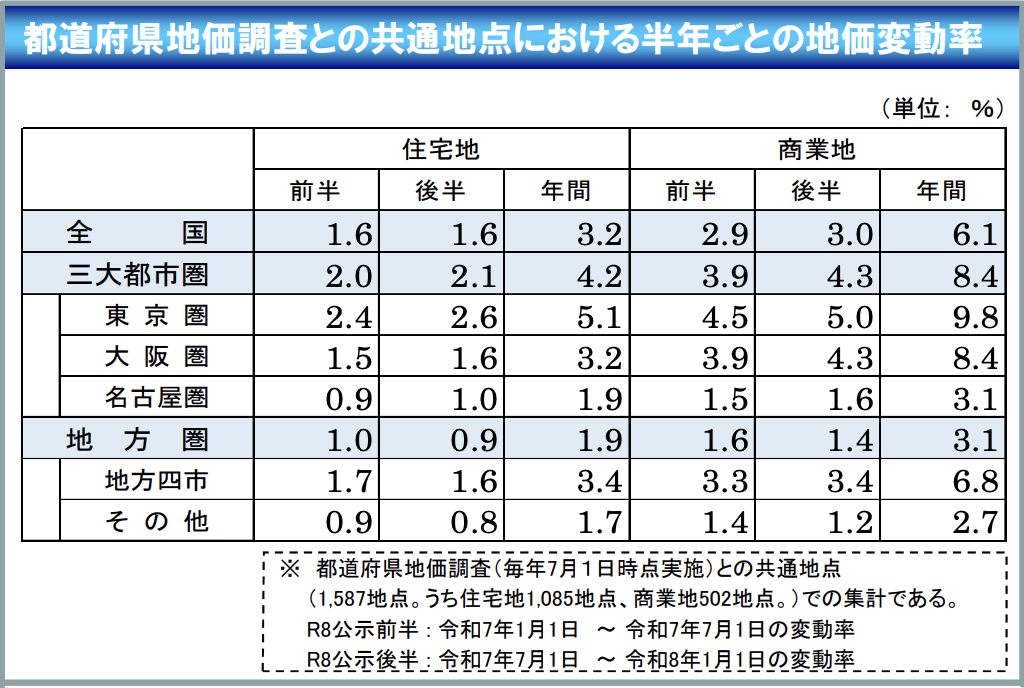

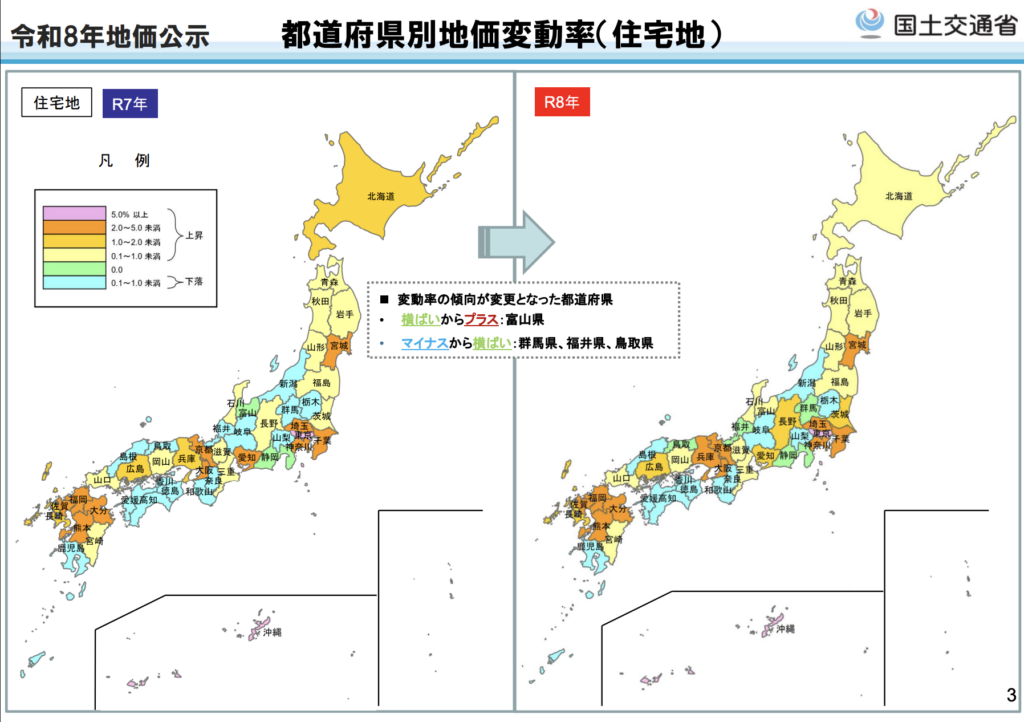

令和7年(2025年)の地価公示によると、全国の住宅地の地価は4年連続で上昇し、上昇幅も拡大しています。

とくに三大都市圏(東京圏・大阪圏・名古屋圏)では全用途平均の上昇率が前年の3.5%から4.3%へと加速しました。東京圏の住宅地は前年比+4.2%で、東京23区にいたっては住宅地の上昇率が7.9%と、4年連続で全23区がプラスを記録しています。

もちろん、地域によって差はあります。地方圏でも県庁所在地の多くは上昇していますが、人口減少が進むエリアでは下落が続いている場所もあります。

大切なのは、「全国一律ではない」という前提で、ご自身のエリアの価格動向を確認することです。

ファイナンシャル・プランナー国土交通省の「不動産情報ライブラリ」を使えば、過去の取引価格をパソコンやスマホから無料で調べることができます。

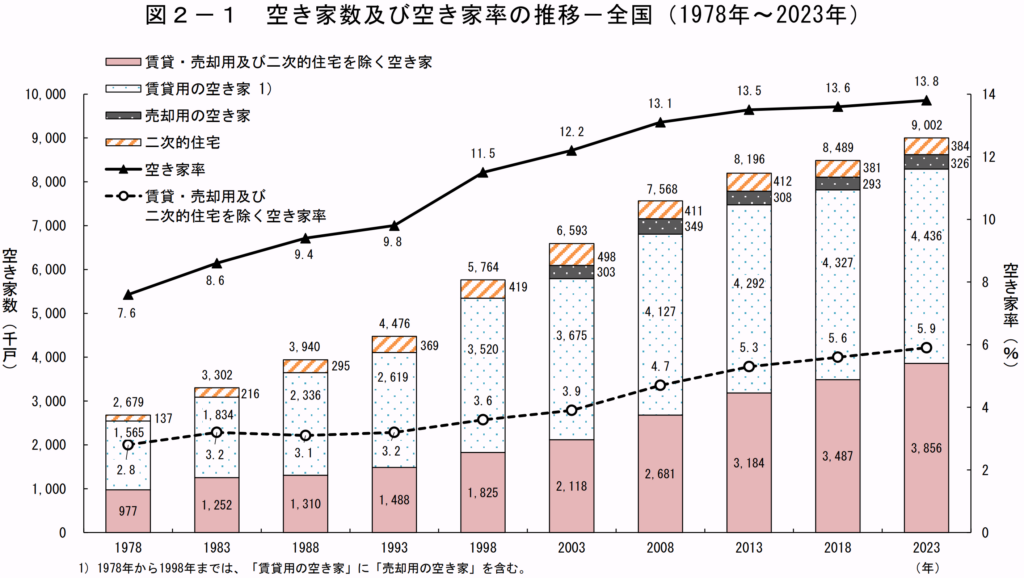

空き家は過去最多の900万戸——住み替えずに放置するリスク

住み替えの検討を先延ばしにした場合のリスクも、データで見ておきましょう。

総務省の「令和5年住宅・土地統計調査」(2023年10月実施)によると、全国の空き家は900万戸を超え、過去最多を更新しました。

空き家率は13.8%で、こちらも過去最高です。さらに、賃貸や売却の予定がなく放置されている「その他の空き家」は約386万戸に達し、30年前の約2.6倍になっています。

ご近所に、草が伸び放題の空き家はありませんか。もし今の家に住み続ける予定がなく、住み替えを検討しているなら、家が古くなればなるほど買い手がつきにくくなり、価格も下がりやすくなります。

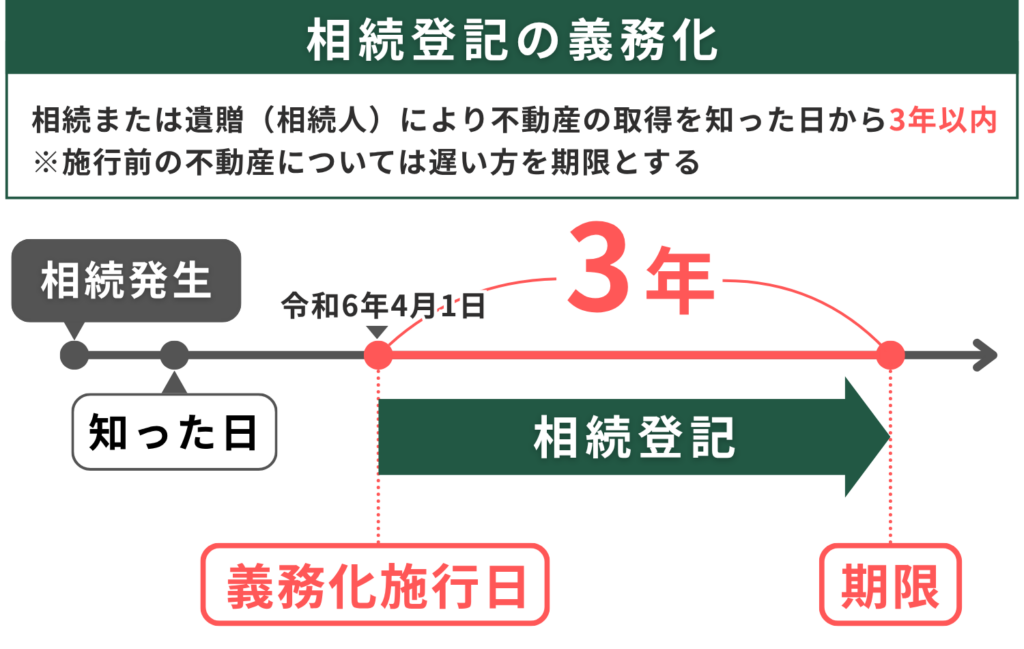

2024年4月には相続登記の義務化(不動産登記法の改正)がスタートし、相続した不動産を3年以内に登記しないと過料の対象になりました。

こうした制度面の変化を踏まえても、動くなら早めのほうが選択肢は広がります。

加えて、2023年12月には空家等対策の推進に関する特別措置法が改正され、管理状態の悪い空き家は固定資産税の優遇が外れる「管理不全空家」として指導の対象になりました。

住み替え後の旧居を放置するリスクは、以前より大きくなっています。

ファイナンシャル・プランナーただし、これは「焦って判断してください」という話ではありません。「早めに情報を集めておくと、いざというとき慌てずに済みますよ」ということです。

-150x150.png)

時間がある方は、ぜひ今日からできることを始めてみよう!

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

住み替えで不動産を売却する具体的な手順——「何から始めればいい?」に答えます

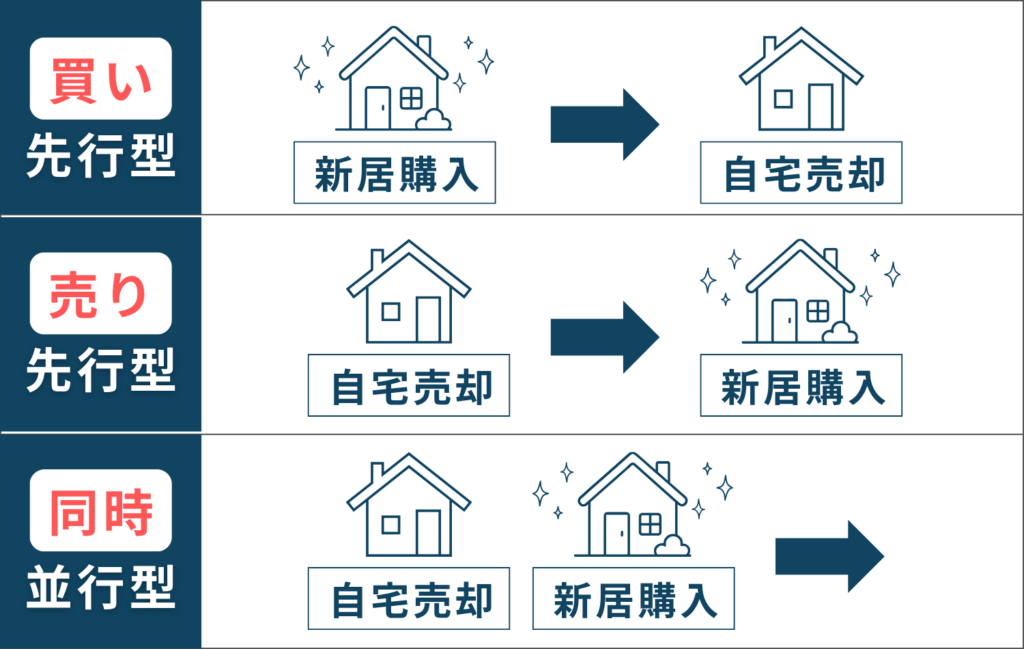

住み替えの進め方には、大きく「売り先行」「買い先行」「同時並行」の3パターンがあります。

ここでは、それぞれの特徴と、実際に動くときの具体的なステップをお伝えします。

売り先行の進め方——資金を確定させてから新居を探す安心ルート

住宅ローンの残債を売却代金で完済したい方や、売却額を確定させてから新居の予算を組みたい方に向いています。

- メリット

「いくらで売れたか」が分かってから新居を探せるため、資金計画に無理が生じにくい - デメリット

売却から新居への引っ越しまでに時間差ができるため、一時的に賃貸住宅などの「仮住まい」が必要になるケースがある

仮住まいの家賃や引っ越しが2回分になる費用も計算に入れておきましょう。

目安として、仮住まい期間が3か月の場合、家賃と敷金・礼金で50〜80万円、引っ越し2回分で20〜40万円程度かかります。

具体的なステップはこうです。

査定は通常、無料で受けられます。

電話やネットで申し込めば、担当者がご自宅まで訪問して、建物の状態や周辺の取引事例をもとに「いくらで売れそうか」を教えてくれます。

所要時間は現地での確認が約1時間、査定結果は1週間程度で届くのが一般的です。

媒介契約とは、「売却活動をお願いしますね」という業務の委託契約のことで、3タイプあります。

・複数の会社に同時にお願いできる「一般媒介」

・1社だけにお願いする「専任媒介」

・さらに自分でも買主を探す場合は不動産会社を通すことになる「専属専任媒介」

住み替えではスケジュール管理が大切なので、レインズ(国土交通大臣指定の不動産流通機構が運営するデータベース)への登録義務があり、活動報告も定期的にもらえる専任媒介が選ばれるケースが多いです。

| 区分 | 一般媒介 | 選任媒介 | 専属選任媒介 |

| 契約(依頼)できる不動産会社 | 複数の不動産会社に依頼ができる | 依頼できる不動産会社は一社だけ | 依頼できる不動産会社は一社だけ |

| 不動産流通機構(レインズ)の登録義務 | 不動産会社の任意 | 媒介契約締結後7日以内 | 媒介契約締結後5日以内 |

| 状況報告 | 不動産会社の報告義務はない | 2週間に1回以上、文章またはメールで報告 | 1週間に1回以上、文章またはメールで報告 |

| 売主が自ら発見した買主との売買契約 | 自己発見の買主と契約できる | 自己発見の買主と契約できる | 自己発見の買主でも不動産会社が仲介に入る |

| 契約有効期間 | 法令上の制限はない。法令指導は3ヶ月以内 | 3ヶ月以内 | 3ヶ月以内 |

売却活動中は、購入検討者の内覧に対応する必要があります。

ファイナンシャル・プランナー「知らない人が家を見に来るのは気が引ける」と感じる方もいますが、事前に日程を調整できるので、ご都合に合わせて対応できます。

内覧時は、部屋の片付けと換気を心がけるだけで印象がかなり変わります。

買い先行の進め方——じっくり新居を選べるが資金力が必要

「この物件を逃したくない」と思える新居が見つかった方や、貯蓄に余裕のある方に向いています。

- メリット

仮住まいが不要で、引っ越しも1回で済むこと

新居をじっくり選べるので、妥協のない住み替えが実現しやすい - デメリット

今の家が売れるまでの間、住宅ローンが2本同時に走る「ダブルローン」状態になりうる

たとえば、今の家のローンが月8万円、新居のローンが月12万円なら、売却完了まで毎月20万円の返済が続きます。家計への負担が大きいため、買い先行は預貯金に余裕がある方向けの方法です。

なお、金融機関によっては、旧居の売却を条件に新居の住宅ローンを審査してくれるケースもあります。

事前審査の段階で「住み替えです」と伝えておくことが大切です。

また、買い先行を選ぶ場合でも、最初にやるべきことは今の家の査定です。

ファイナンシャル・プランナー「だいたいいくらで売れそうか」が分かっていれば、新居の予算を現実的に組めます。査定は複数社に依頼して比較するのが基本です。

忙しくて時間が取れない方は、オンラインで手続きを進められる不動産会社を選ぶと、何度も足を運ぶ手間が省けて便利だよ。

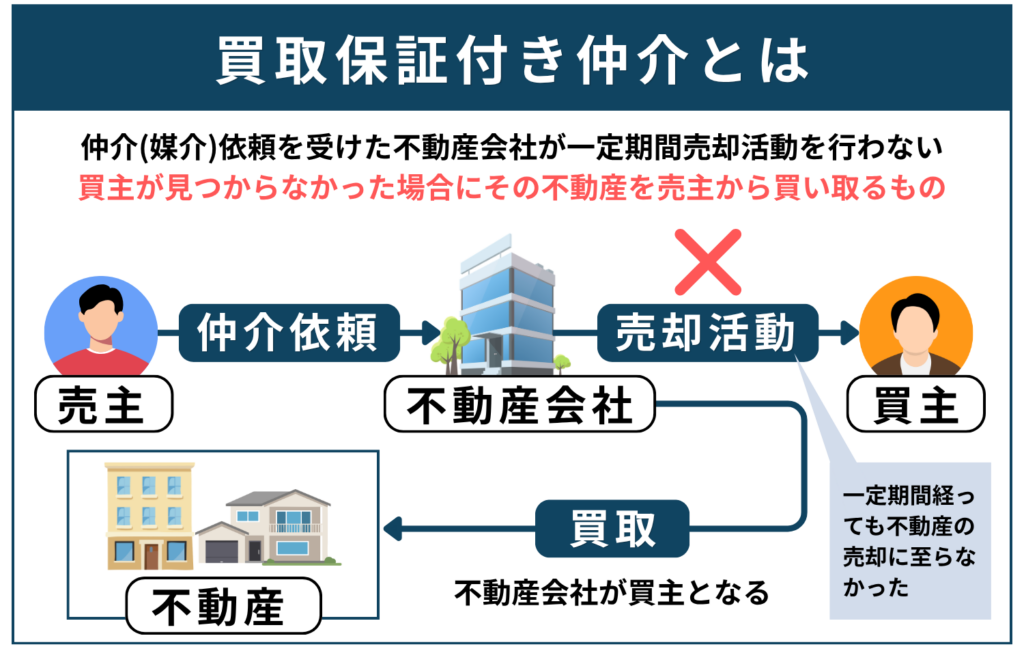

同時並行という理想形——実現するための現実的なコツ

「今の家の売却」と「新居の購入」を同じタイミングで進め、引き渡し日を合わせる「同時並行」ができれば、仮住まいも不要、ダブルローンも避けられる理想的な方法です。

ただし、売却と購入の決済日を同日にするには、売主・買主・金融機関・司法書士のスケジュールをすべて合わせる必要があり、実際にはかなり難易度が高いのが現実です。

同時並行を成功させるコツは、次の2点です。

- 売却と購入を同じ不動産会社に依頼すること

- 買取保証を活用すること

ファイナンシャル・プランナー

ファイナンシャル・プランナーこれがあると、「万が一、仲介で売れなかったらどうしよう」という不安がなくなり、新居の購入に踏み切りやすくなります。

買取専門の不動産会社であれば、最短2週間程度で売却が完了するケースもあります。

仲介のように買主を探す期間が不要なので、住み替えのスケジュールが立てやすいのが特長です。しかも、直接買取の場合は仲介手数料がかからず、宅地建物取引業法で定められた上限額(売買価格×3%+6万円+消費税)をまるごと節約できます。

また、買取であれば、古い家や残置物(家具・家電など)がそのままでも対応してくれる会社があります。

ファイナンシャル・プランナー「片付けが大変で……」「リフォームしないと売れないのでは」と心配な方も、まずは相談してみる価値があります。

売却後に建物の不具合が見つかった場合の修繕責任(民法上の「契約不適合責任」)も免除される契約が多く、引き渡し後のトラブルを避けたい方にとっては大きな安心材料です。

住み替え時の住宅ローン——残債があっても選択肢はあります

「今の住宅ローンがまだ残っているけど、住み替えできるの?」という不安は、住み替え相談で必ずと言っていいほど出てくる質問です。

結論からいえば、ローンが残っていても住み替えは可能です。

方法は大きく3つ。

- 売却代金でローンを一括完済する

売却額がローン残高を上回る「アンダーローン」の状態なら、この方法が最もシンプルです。 - 「住み替えローン」の活用

住み替えローンとは、今の住宅ローンの残債と新居の購入費用をまとめて借りられるローンのこと。

たとえば、旧居のローン残高が500万円残っていて、新居の購入価格が3,000万円なら、合計3,500万円を1本のローンとして組めます。

ただし、借入額が大きくなるぶん金融機関の審査は厳しくなり、金利もやや高めになる傾向があります。

返済額が家計を圧迫しないか、事前にしっかりシミュレーションしましょう。 - つなぎ融資

新居の購入資金を一時的に借りて、旧居が売れたらその代金で返済するという短期のローンです。

売却と購入のタイミングが数か月ずれるケースで活用されます。

ただし、利息は通常の住宅ローンよりも高く、融資期間にも上限があるため、売却活動の進捗を見ながら利用を判断する必要があります。

いずれの方法も、最初のステップは「今の家の査定」と「金融機関でのローン残高の確認」です。

この2つの数字が分かれば、住み替えローンが必要かどうか、いくら手元に残るのかが見えてきます。

ファイナンシャル・プランナーローン残高は、金融機関から届く「返済予定表」や「残高証明書」で確認できます。

手元にない場合は、電話やネットバンキングで問い合わせれば教えてもらえるよ。ぜひ活用してみよう!

住み替えで不動産売却を経験した方のリアルな声——成功と失敗、それぞれの体験談

ここからは、実際に住み替えで不動産売却を経験された方の事例をご紹介します。

「自分と似た状況だ」と感じる部分があれば、参考にしてみてください。

成功事例:62歳・元会社員Aさん——老後を見据えた売り先行の住み替え

- Aさんは千葉県の一戸建て(築28年)に妻と二人暮らし

- 子ども2人はすでに独立

- 定年退職後、4LDKの家は広すぎると感じ、駅近のコンパクトなマンションへの住み替えを検討

- 住宅ローンの残債は約300万円

きっかけは、固定資産税の通知書が届いたときでした。

「この広さの家に二人で住んで、毎年これだけの税金を払い続けるのか……」と考えたAさん。

妻に相談すると、「庭の手入れも大変だし、もう少しコンパクトな家に引っ越したいと思ってた」と言われ、本格的に動き出すことにしました。

とはいえ、最初は不安だらけでした。

築28年の家なんて、売れるんだろうか。

不動産会社に相談したら、しつこく営業されるんじゃないか。

何も知らないまま電話するのは怖いよな。

でも、このまま何もしないのも落ち着かない。

Aさんは次の行動をとりました。

- 国土交通省の「不動産情報ライブラリ」で近隣の取引事例を調べる

- 同じ町内の一戸建てが最近いくらで売れたかが分かる

- 「思ったより高く売れている物件もあるんだな」と少し安心し、不動産会社に査定を依頼

担当者が自宅まで来てくれて、その場で契約を迫られることもなく、「まず話を聞くだけでいいですよ」と言ってもらえたことで肩の力が抜けたそうです。

家族同席で説明を聞き、納得してから媒介契約を結びました。

売り先行で進め、約3か月で買主が見つかりました。売却額は約2,200万円。

ローン残債の300万円を完済し、仲介手数料などの諸費用を差し引いても、約1,800万円が手元に残りました。

その後、駅徒歩5分の2LDKの中古マンション(約1,900万円)を購入。

住み替えローンは使わず、売却代金と貯蓄で購入費用をまかなえました。

最初の一歩が一番怖かった。でも、査定してもらったら数字が見えて、急に現実的になったんだ。

あのまま先延ばしにしていたら、家はもっと古くなって、売れにくくなっていたかもしれない。動いてよかった。

苦労事例:54歳・会社員Bさん——買い先行で想定外の出費に焦った経験

- Bさんは妻と中学生の娘と暮らす

- 大阪市内のマンション(築18年・3LDK)

- 娘の高校進学に合わせて、学区の良いエリアに住み替えたいと検討

- 気に入ったマンションが見つかったことから「買い先行」で住み替えを決断

- 住宅ローンの残債は約1,200万円

不動産サイトで見つけた物件が「これだ」と思えるものでした。Bさんは妻にこう言いました。

「あの物件、来月には別の人に取られるかもしれない。今動かないと後悔する気がするんだ」。

新居の契約は順調に進み、住み替えローンの審査も通りました。

ところが問題は、旧居のマンションがなかなか売れなかったことです。

3か月経っても買い手がつかず、ダブルローンの支払いが家計を圧迫し始めました。

毎月のローンが二重になると、さすがにきつい。妻にも余裕がなくなってきて、夕食の食卓で険悪な空気になることもあった。

さらに、マンションの売却活動中に内覧が週末に集中したが、娘の部活の送迎と内覧対応が重なったこともあり、家族全員がピリピリしていた。

Bさんは担当者と相談し、売り出し価格を当初の査定額から約100万円下げることを決断。

また、売却活動を始めてから4か月が過ぎた時点で、不動産会社の買取保証を利用し、仲介での売却期限を設けました。

最悪、買い取ってもらえるという安心感があったから、値下げにも踏み切れた。

結果的に、値下げ後2週間で買い手が見つかり、仲介で売却できました。

最終的にBさんの旧居は約2,400万円で売却。ローン残債を差し引いても手元に資金が残り、住み替え自体は成功しました。

しかし、Bさんはこう話します。

買い先行を選んだこと自体は間違いじゃなかった。

でも、旧居が売れなかったときのプランBを最初から用意しておくべきだった。

ダブルローンの期間を短くするために、買取も視野に入れておけば、もっと心に余裕を持てたと思う。

ファイナンシャル・プランナー不動産売却の相談現場でも、Bさんのように買い先行で進めたものの旧居の売却に時間がかかるケースは少なくありません。

買い先行を選ぶ場合は、「何か月売れなかったら買取に切り替える」というスケジュール上の目安をあらかじめ決めておくことをおすすめします。

住み替えの不動産売却でよくある質問(Q&A)

住み替えに関するよくある疑問を、Q&A形式でまとめました。記事本文では触れきれなかったポイントを補足しますので、気になる項目をチェックしてみてください。

住宅ローンが残っていても家を売ることはできますか?

はい、ローンが残っていても売却は可能です。

売却代金でローンを完済できれば、金融機関は抵当権の抹消に応じてくれます。

ただし、売却額がローン残高を下回る「オーバーローン」の場合は、不足分を貯蓄で補うか、住み替えローンで対応する必要があります。

ファイナンシャル・プランナーまずは不動産会社の査定と、金融機関でのローン残高確認を並行して進めてみてください。

住み替えで使える税金の特例にはどんなものがありますか?

代表的なのは、租税特別措置法第35条に基づく「3,000万円特別控除」です。

自分が住んでいた家を売って利益(譲渡所得)が出た場合、3,000万円まで税金がかからないという制度です。

さらに、10年以上住んだマイホームなら「軽減税率の特例」も併用でき、税率がさらに下がります。

ただし、住み替え先で住宅ローン控除(所得税の減税)を受ける場合、3,000万円特別控除とは併用できない点に注意が必要です。

ファイナンシャル・プランナーどちらが有利かは売却益の金額やローンの借入額によって変わるため、税理士やファイナンシャルプランナーに相談するのが確実です。

売却から購入まで、住み替えにはどのくらいの期間がかかりますか?

一般的には3か月〜1年程度が目安です。

売り先行の場合、売却活動に2〜4か月、その後の新居探しと購入手続きに2〜3か月かかるのが標準的な流れです。買い先行や同時並行であれば、もう少し短縮できる場合もあります。

ファイナンシャル・プランナーただし、物件の立地や価格帯、市場の状況によって大きく変わりますので、早めに動き出して余裕を持ったスケジュールを組むことが大切です。

古い家でもリフォームしないで売れますか?

はい、リフォームなしでも売却は可能です。

ファイナンシャル・プランナー実際に、「リフォーム費用をかけても、その分だけ高く売れるとは限らない」というのが不動産売却の現場で多く聞かれる声です。

買主側が自分好みにリノベーションしたいというケースも増えています。

片付けや残置物の処分が大変な場合は、買取を行う不動産会社に相談すると、家具や荷物がそのままの状態でも引き取ってもらえることがあります。

無理にお金をかけて直す前に、まず「現状のまま、いくらで売れるか」を査定で確認してみましょう。

住み替え時に確定申告は必要ですか?

不動産を売却して利益(譲渡所得)が出た場合、原則として確定申告が必要です。

3,000万円特別控除や譲渡損失の損益通算など、税制特例を使う場合も確定申告が条件になります。

売却した翌年の2月16日〜3月15日の間に税務署へ申告します。

ファイナンシャル・プランナー国税庁のホームページでは、パソコンやスマホから確定申告書を作成・提出できる「e-Tax」が利用可能です。確定申告が初めての方は、売却を依頼した不動産会社や税理士に相談すると、必要書類や手続きの流れを教えてもらえます。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

この記事のまとめと、今日からできる「最初の一歩」

不動産売却を伴う住み替えは、大きなお金が動くぶん不安も大きいものです。でも、この記事でお伝えした内容を整理すると、ポイントは3つに集約されます。

- 売り先行・買い先行・同時並行の中から、自分の資金状況とスケジュールに合った進め方を選ぶ

- 住宅価格が上昇している今の市場環境を活かし、早めに査定を受けて「自分の家がいくらで売れるか」を知る

- 住み替えでは売却と購入のスケジュール調整が何より重要なので、信頼できる不動産会社に早めに相談する

ファイナンシャル・プランナー「いきなり不動産会社に電話するのはハードルが高い」と感じる方は、まず国土交通省の「不動産情報ライブラリ」でご自宅周辺の取引価格を調べてみてください。パソコンやスマホから無料で利用でき、5〜10分あれば、近隣の似た条件の物件がいくらで取引されているかを確認できます。

それだけで、「売れるかもしれない」「この価格なら住み替えが現実的だ」と、具体的なイメージが持てるようになります。

もう少し踏み込んで相談したい場合は、査定の段階では費用はかかりません。

最近は、担当者がご自宅まで訪問してくれる不動産会社も多く、ご家族同席で話を聞けるので安心です。オンラインで手続きを進められる会社もありますから、遠方にお住まいの方や、お忙しい方も無理なく相談をスタートできます。

住み替えは、情報を集め始めた時点で、すでに一歩を踏み出しています。焦る必要はありませんが、早めに動くほど選択肢は広がります。今日できることから、少しずつ準備を進めてみてください。