離婚が決まったとき、「この家、どうすればいいんだろう?」と悩む方はとても多いです。

住宅ローンの残りは?

財産分与ってどうやるの?

名義が夫のままでも売れるの?

次から次へと疑問が浮かんできますよね。

不動産売却の相談では、離婚をきっかけに初めて「家を売る」ことに向き合う方がとても多く、「何をどこに聞けばいいのか分からない」という声をたくさんいただきます。

この記事では、宅地建物取引士として不動産売買の実務に携わり、AFP(ファイナンシャルプランナー)の資格を持つ筆者が、離婚にともなう不動産売却の進め方を解説します。

ファイナンシャル・プランナー

ファイナンシャル・プランナーこの記事を読み終わるころには「自分がまず何をすればいいか」がはっきり見えているはずです。

- 離婚時の不動産売却の全体像(何から手をつけるべきか)

- 財産分与の基本ルール(誰がいくらもらえるのか)

- 売却方法の選び方(仲介・買取・任意売却の違いと向き不向き)

- 住宅ローンが残っている場合の対処法(オーバーローンの解決策)

- 売却のベストタイミング(離婚前と離婚後、どちらが有利か)

PC-1024x576.png)

SP.png)

離婚での不動産売却は「売る・分ける・届ける」の3ステップ

離婚にともなう不動産売却は「家を売る」「お金を分ける(財産分与)」「届け出をする(登記変更・確定申告)」の3つに整理すると、全体像が見えてきます。

不動産売却とは、土地や建物を第三者に売って現金化する手続きのことです。

離婚の場合は、ここに「財産分与」という夫婦の財産を公平に分けるプロセスが加わるため、通常の売却よりも考えることが多くなります。

まず押さえておきたいポイントを整理しましょう。

「共有財産」か「特有財産」かで分与の対象が変わる

家は「共有財産」なら分与の対象になります。

結婚してから夫婦で協力して手に入れた財産は、名義がどちらか一方であっても「共有財産」として、原則2分の1ずつ分け合います。

一方、結婚前から持っていた財産や相続で受け取った財産は「特有財産」といって、分与の対象になりません。

共有名義の不動産の扱いについては、こちらでも詳しく解説しています。

ローン残高と査定額の差が売却後の手取りを左右する

住宅ローンの残りを確認することが最初の一歩です。

家の査定額がローン残高を上回っていれば(アンダーローン)、売却代金でローンを完済して残ったお金を分け合えます。

逆に、売却額よりローンが多い状態(オーバーローン)だと、不足分をどうするかを決める必要があります。

財産分与の請求期限が「2年」から「5年」に延長される

財産分与の請求には期限があります。

改正前の法律(2026年3月31日まで)では、離婚が成立した日から2年以内に請求する必要がありました(民法第768条第2項)。

2024年5月に成立した改正民法により、2026年4月1日以降に離婚した場合は、この期限が「5年以内」に延長されました。

つまり、これから離婚する方にとっては、従来よりも時間的な余裕が生まれることになります。

ファイナンシャル・プランナーとはいえ、期限が延びたからといって先延ばしにするのは禁物です。

時間が経つほど相手と連絡が取りにくくなったり、不動産の市場環境が変わったりするリスクがあるため、早めの行動が安心につながることに変わりはありません。

データで見る「離婚と不動産」のリアルな現状

離婚にともなう不動産売却を考えるうえで、「いまの市場がどうなっているか」「離婚はどのくらいあるのか」を知っておくと、判断の助けになります。

ここでは公的データをもとに、現状を確認しましょう。

毎年約18万組が離婚している

毎年約18万組が離婚しており、不動産の処分は多くの方にとって切実な問題です。

厚生労働省の「令和6年(2024年)人口動態統計(確定数)」によると、2024年の離婚件数は18万5,904組で、前年より約2,000組増えています。

離婚率(人口千人あたりの離婚件数)は1.55で、前年の1.52から上昇しました。

| 実数 | 率 | |||||

| 令和6年 (2024) | 令和5年 (2023) | 対前年増減 | 令和6年 (2024) | 令和5年 (2023) | ||

| 増減数(人) | 増減率(%) | |||||

| 婚 姻(組) | 485 092 | 474 741 | 10 351 | 2.2 | 4.0 | 3.9 |

| 離 婚(組) | 185 904 | 183 814 | 2 090 | 1.1 | 1.55 | 1.52 |

ファイナンシャル・プランナー同年の婚姻件数48万5,092組に対して離婚件数が約18万6,000組ですから、おおよそ「結婚する夫婦の裏で、その約3分の1にあたる夫婦が離婚している」という計算になります。

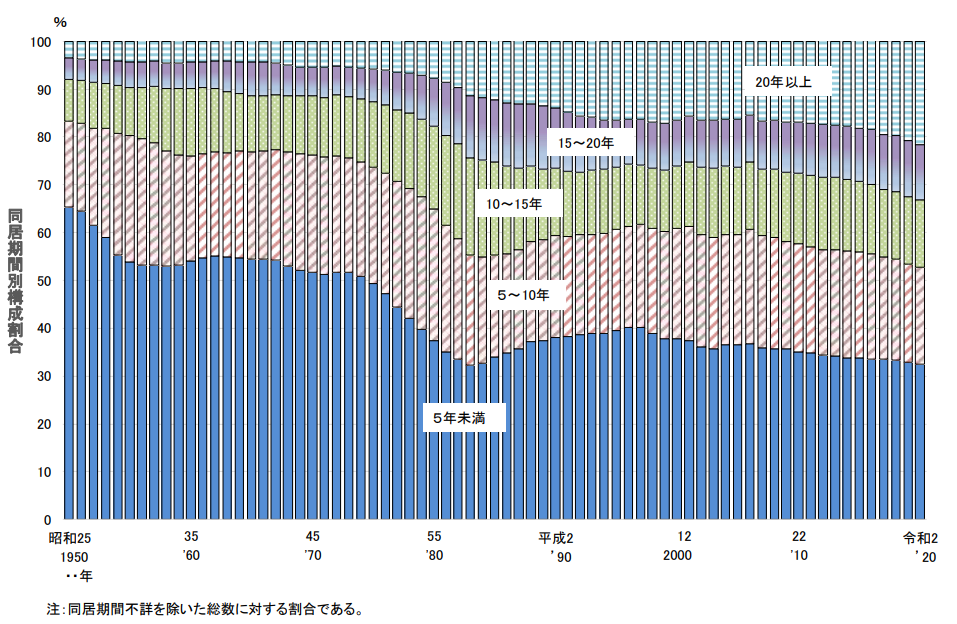

熟年離婚の割合が過去最高を更新

特に注目したいのが「熟年離婚」の増加です。

厚生労働省の「令和4年度 離婚に関する統計」によると、同居期間20年以上で離婚するいわゆる「熟年離婚」の割合は、令和2年(2020年)時点で21.5%。

その後も上昇を続け、令和4年(2022年)には23.5%と過去最高を記録しました。

熟年離婚の場合、住宅ローンの完済が近い、または完済済みで家の資産価値が大きいケースが多いため、財産分与で不動産をどうするかが特に重要です。

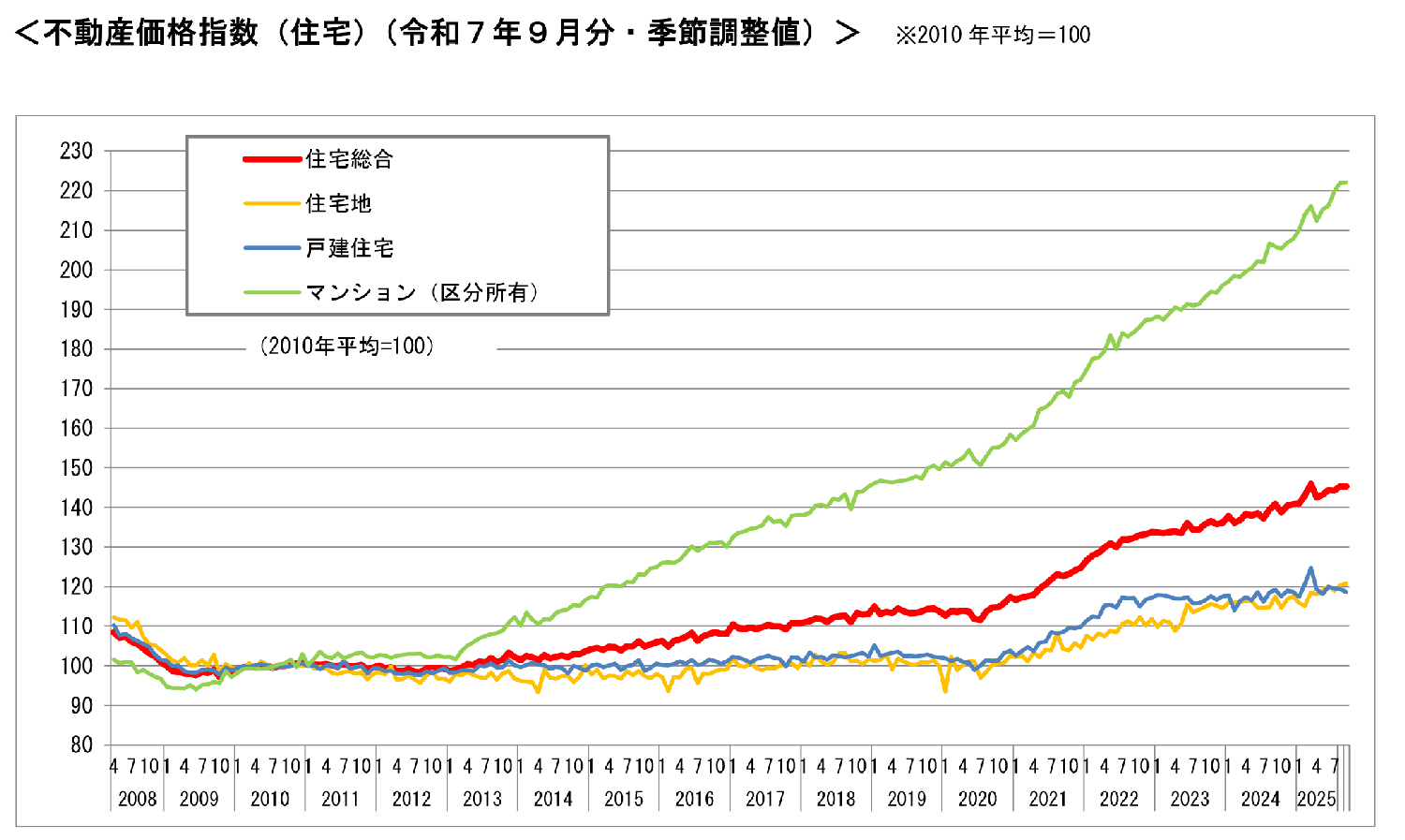

不動産価格は2010年比で約1.4倍

不動産価格は上昇を続けており、売却のタイミングとしては悪くない環境です。

国土交通省が公表している「不動産価格指数」(2025年7月分)を見ると、2010年の平均を100とした場合、住宅総合は144.2にまで上昇しています。

つまり、2010年と比べて住宅の価格は約1.4倍になっているということです。

特にマンション(区分所有)は219.0と、2倍以上に跳ね上がっています。

戸建住宅も119.4と堅調で、「マンションだけが上がっている」わけではありません。

ファイナンシャル・プランナー

ファイナンシャル・プランナーたとえば10年前に3,000万円で購入したマンションが、今は4,000万円以上の査定がつくケースも珍しくありません。

「あのとき買った家がこんな値段に?」と驚く方が、売却相談の現場ではとても多いのです。

さらに、2025年3月に発表された「令和7年地価公示」では、全用途平均の地価変動率が前年比2.7%上昇し、バブル崩壊後で最大の伸び率を記録しました。

4年連続の上昇で、特に三大都市圏では全用途平均で4.3%もの上昇率です。

-150x150.png)

地価が上がっているということは、売却すればそれだけ高い価格がつく可能性があるということだね!

ファイナンシャル・プランナー「離婚にともなう不動産売却」を考えている方にとっては、市場環境としては追い風が吹いている状況です。

地域や物件の状態によって差はありますが、「早めに動けば、思ったより良い条件で売れる可能性がある」ということが、データが示す客観的な事実です。

ただし、地方圏では地価の上昇率が1.3%と限定的であり、都市部との二極化が進んでいる点には注意が必要です。

お住まいのエリアの相場を知るためにも、まずは査定を受けてみることをおすすめします。

金利上昇で「買い手が減る」リスクも

金利の上昇には注意が必要です。

日本銀行は2024年にマイナス金利を解除し、政策金利の引き上げを段階的に進めています。

金利が上がると住宅ローンを組める人が減り、買主が見つかりにくくなる可能性があります。

「売るならなるべく早いほうが有利」というのは、不動産売却の相談現場でよく聞かれるアドバイスです。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

離婚時の不動産売却を進める具体的な手順

離婚での不動産売却は、段取りを知っておくだけで安心して気持ちが楽になります。

ここでは、実際に売却を進めるためのステップを解説します。

登記簿謄本の取り寄せ

まず、家の「登記簿謄本」を取り寄せましょう。

法務局のオンラインサービス(「登記・供託オンライン申請システム」)から請求できます。

パソコンやスマホから申請できて、手数料は郵送受け取りで520円、窓口受け取りなら490円です(2025年4月改定)。

届いた書類で、家の名義人が誰か、住宅ローンの抵当権(お金を借りるときに家を担保に入れた記録)がついているか、土地の面積や建物の構造など、売却に必要な基本情報がひと目で分かります。

所要時間は申請自体が約10分、届くまでに数日です。

ローン残高の確認

次に、住宅ローンの残高を金融機関に確認します。

金融機関のウェブサイトで確認できる場合もありますし、窓口や電話で「ローン残高証明書」を発行してもらうこともできます。

この金額と、家の査定額を比べることで、アンダーローン(売却代金でローンが完済できる状態)なのか、オーバーローン(ローンのほうが多い状態)なのかが分かります。

査定は無料で複数社に依頼

査定は無料で受けられるのが一般的です。

実際に売却を経験された方からは「査定を受けただけで、しつこい営業をされるのでは」と心配される声をよくいただきますが、最近は買取専門の不動産会社であれば、査定後にしつこく連絡してくることは少なくなっています。

査定額は会社によって異なるので、できれば2〜3社に依頼して比較するのがおすすめです。

売却方法を選ぶ

不動産の売却方法は大きく分けて仲介・買取・任意と3つの選択肢があります。

仲介売却

仲介売却は、不動産会社に買主を探してもらう方法です。

市場価格に近い金額で売れる可能性が高い反面、買主が見つかるまでに3か月〜半年以上かかることもあります。

仲介手数料(売却価格の3%+6万円が上限)がかかります。

「できるだけ高く売りたい」「時間に余裕がある」方に向いています。

買取売却

買取売却は、不動産会社が直接買い取る方法です。

買取の場合、仲介手数料がかかりません。

売った後に建物の欠陥が見つかった場合に通常は売主が負う「契約不適合責任」(宅地建物取引業法に基づく責任)を免除してもらえることが多いので、築年数が古い家でも安心して手放せます。

さらに、古い家具や荷物がそのまま残っていても現状のまま買い取ってもらえる会社もあります。

相談から最短2週間程度で現金化できるため、「早く売りたい」「片付けの負担を減らしたい」方に向いています。

任意売却

任意売却は、住宅ローンの返済が難しくなった場合に、金融機関の同意を得て売却する方法です。

オーバーローンの場合でも家を手放すことができますが、金融機関との交渉が必要で、信用情報に影響が出る可能性もあります。

まずは仲介や買取で解決できないか検討し、それでも難しい場合の最終手段と考えましょう。

なお、仲介手数料の上限は宅地建物取引業法で定められており、売却価格が400万円を超える場合は以下の計算となります。

たとえば3,000万円で売却した場合、仲介手数料は約105万円。

この金額は、財産分与で手元に残るお金に直接影響するので、事前に計算しておきましょう。

ファイナンシャル・プランナー買取の場合はこの仲介手数料がかからないため、「手取り額」で比較すると、仲介と買取の差が見た目の売却額ほど大きくないケースもあります。

公正証書で取り決めを残す

財産分与の取り決めは「公正証書」に残しましょう。

口約束だけだと「言った・言わない」のトラブルに発展しがちです。

公正証書は公証役場で作成でき、費用は数万円程度です。

公正証書にしておけば、万が一相手が約束を守らなかった場合に、裁判をしなくても強制執行(給与の差し押さえなど)ができます。

売却は離婚前と離婚後どちらが有利?それぞれのメリット

離婚前に売却すれば、夫婦で協力して手続きを進めやすく、売却代金をその場で分けられます。

共有名義の場合は、双方の同意が必要なため、離婚後は連絡が取れなくなることもあり、名義人に協力してもらえないと売却そのものが止まってしまいます。

一方、離婚後に売却するメリットもあります。

離婚を急ぎたい場合は先に離婚届を提出し、その後で落ち着いて売却活動に取り組めます。

ただし、財産分与の請求期限(改正前の法律では離婚から2年以内、2026年4月1日以降の離婚は5年以内)は忘れずに意識しておきましょう。

また、離婚後に売却する場合は、離婚協議書に「不動産の売却と代金の分配方法」を明記しておくことが重要です。

遠方に住んでいて何度も物件のある場所に行くのが難しい方や、仕事が忙しい方の場合、契約までの手続きをオンラインで進められる不動産会社を選ぶと、体力的・時間的な負担を大きく減らせます。

ファイナンシャル・プランナー実際に売却を経験された方からは、「オンラインで手続きが完結できたので、仕事を休まずに済んだ」という声も聞きます。

また、担当者が自宅まで訪問して、物件の状態を見ながら丁寧に説明してくれるサービスを提供している会社もあります。

-150x150.png)

「店舗まで出向くのは体力的に大変」「家族と一緒に話を聞きたい」という方には特に便利だね!

離婚時の不動産売却エピソード

実際に離婚で家を売却した方のケースを紹介します。

ご自身の状況と照らし合わせて、参考にしてください。

ローンの二重負担を避けるため買取を選んだAさんの決断

- 築18年のマンションを買取で売却したAさん(48歳・会社員・子ども2人)

- 都内の3LDKのマンションに家族4人で暮らしていた

- 妻との関係が修復できず、協議離婚

- 住宅ローンの残りは約1,800万円

- 子どもの親権は妻が持つことで合意

離婚の話し合いが本格化した夜、Aさんは一人でリビングに座りながら、ふとこう思いました。

この家のローン、あと15年も残ってるのか……。

自分が出ていくとしても、妻がここに住み続けるにしても、ローンの名義は俺のままだ。もし返済が滞ったら、妻と子どもに迷惑がかかる。

Aさんが最も不安だったのは住宅ローンの扱いでした。

名義を妻に変更できないかと銀行に聞いたら、妻のパート収入では審査が通らないと言われて……。

かといって、離婚後も自分名義のローンを払い続けるのは、正直キツいです。

妻も同じ思いでした。

私がここに住み続けたとしても、元夫がローンを払えなくなったら家を出なきゃいけない。

それなら、いっそ売ってしまったほうが、お互いスッキリするんじゃないかって。

まず、Aさんはマンションの登記簿謄本をオンラインで取り寄せました。

次に、銀行でローン残高の証明書を発行してもらい、残り約1,800万円であることを確認。

そして、不動産会社3社に査定を依頼しました。

仲介での査定額は約2,800〜3,000万円。

ただ、仲介だと売却まで数か月かかる可能性があり、その間にも生活費やローンの二重負担が続きます。

そこでAさんは、買取専門の会社にも相談。

買取価格は2,400万円でしたが、仲介手数料がゼロ、最短3週間で現金化できるという提案を受け、夫婦で話し合った結果、買取を選択しました。

売却代金2,400万円からローン残高1,800万円を差し引いた600万円を、夫婦で300万円ずつ分け合いました。

公正証書も作成し、財産分与の内容を正式に記録に残しました。Aさんはこう振り返ります。

仲介のほうが高く売れたかもしれないけど、離婚の話し合いをしながら内覧対応をするのは精神的に無理だった。

買取にしたことで、3週間で全部終わったのは本当に助かりました。

片付けも不要だったので、引っ越し準備に集中できました。

何より、ローンの問題がきれいに解決して、お互いに新しいスタートを切れたのが一番大きかったですね。

離婚届を先に出して苦労したBさん——名義問題と調停の教訓

- 情報不足のまま進めて苦労したBさん(60歳・パート勤務・子ども1人)

- 夫名義の築35年の一戸建てに住んでいた

- 長年の価値観の違いから離婚を決意

- 夫は「家は好きにしていい」と言い残して家を出た

ある日、固定資産税の納税通知書がポストに届きました。

年間12万円もかかるんだ……。

この家に一人で住み続けるのは、お金の面でも、管理の面でも大変すぎる

それが売却を考え始めたきっかけでした。

Bさんの最大の失敗は、「離婚届を先に出してしまった」こと。

とにかく早く離婚したくて、財産分与の話を後回しにしたんです。

でも、いざ家を売ろうとしたら、名義が夫のままだから私には売却する権限がないと言われて……。

元夫に連絡を取ろうとしても、なかなか電話に出てくれなくて。

Bさんは途方に暮れて独り言をつぶやきました。

あのとき、離婚届を出す前に、家のことをちゃんと決めておけばよかった……。

まず弁護士に相談し、家庭裁判所に「財産分与請求調停」を申し立てました。

調停では、第三者である調停委員が間に入って話し合いを進めてくれます。

約4か月の調停を経て、家を売却して代金を折半する合意が成立。

その後、夫の協力を得て売却手続きに進むことができました。

最終的には家を仲介で売却し、約1,600万円で成約。

ローンは完済済みだったため、諸費用を差し引いた約1,500万円を二人で分け合いました。

ただし、調停にかかった4か月という時間と弁護士費用(着手金・報酬合わせて約50万円)を考えると、大きなロスがありました。

その間、Bさんは固定資産税や家の管理費を一人で負担し続けることになり、精神的にも経済的にも辛い時期だったそうです。

離婚届を出す前に、少なくとも財産分与の方針だけは決めておくべきだった。

調停に4か月もかかって、その間ずっと不安でした。

これから離婚を考えている方には、『家のことは後回しにしないで』と伝えたいです。

離婚時の不動産売却でよくある疑問(Q&A)

住宅ローンが残っていても家を売ることはできますか?

はい、ローンが残っていても売却は可能です。

売却代金でローンを完済できれば問題ありません。

ただし、売却額がローン残高を下回る「オーバーローン」の場合は、差額を自己資金で補うか、金融機関と相談して「任意売却」を検討する必要があります。

まずは不動産会社の査定額と、金融機関でのローン残高を確認するところから始めてみてください。

家の名義が夫(または妻)になっていますが、名義人でなくても売却を進められますか?

原則として、家を売却できるのは名義人本人だけです。

名義人でない方が勝手に売ることはできません。

ただし、名義人から委任状をもらうか、離婚前の話し合いの中で売却について合意しておけば、スムーズに進められます。

共有名義の場合は、夫婦双方の同意が必要です。

名義がどうなっているかは、登記簿謄本(登記事項証明書)を取り寄せれば確認できますので、まずはそこから始めてみてください。

共有名義の場合の具体的な売却手順については、こちらの記事もご覧ください。

離婚時に家を売ると、税金はかかりますか?

家を売って利益(譲渡所得)が出た場合、譲渡所得税がかかります。

ただし、自分が住んでいた家を売る場合は「3,000万円特別控除」(租税特別措置法第35条)が使えるため、利益が3,000万円以下であれば税金はゼロになります。

また、財産分与として家を渡す場合は、もらう側に贈与税はかかりません。

ただし、財産分与の金額が不当に高額な場合や、税金逃れが目的と判断された場合には贈与税がかかることがあります。不安な場合は税理士に相談すると安心です。

古い家でリフォームしていませんが、売れるものですか?

築年数が古くても、土地の価値があれば買い手はつきます。

「こんなボロボロの家、誰が買うんだろう」と思っている方でも、実際に査定を受けてみると想像以上の価格がつくことがあります。

また、買取専門の不動産会社であれば、古い家や残置物がある状態でもそのまま買い取ってくれるケースが多いです。

リフォームや片付けの費用と手間をかけるよりも、現状のまま買取に出すほうが結果的に手元に残るお金が多い場合もあります。まずは査定を受けてみてください。

離婚の話し合いがまとまらず、家が売れない場合はどうすればいいですか?

夫婦間で話し合いがまとまらない場合は、家庭裁判所の「調停」を利用できます。

調停では、調停委員という第三者が間に入って話し合いをサポートしてくれるため、直接顔を合わせなくても進められます。調停でも解決しない場合は、裁判に進むことになります。

弁護士に早めに相談しておくと、調停の申し立てもスムーズに進みます。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

まとめ

今回は、離婚に伴う不動産売却の進め方についてお伝えしてきました。

覚えておきたいポイントをおさらいしておきましょう。

- 「名義」と「ローン残高」の確認

- 財産分与の話し合いは、離婚届を出す前に済ませるのがベスト

- 売却方法は「自分の状況」に合わせて選ぶ

離婚による不動産売却は一人で抱え込まず、不動産会社やFP、弁護士、税理士といった専門家に相談することも重要です。

不動産売却の相談現場では、「もっと早く相談すればよかった」というお声をたくさんいただきます。

特に税金や法律、住宅ローンなど複数の問題が絡み合うため、一人で全部を理解しようとする必要はありません。

信頼できる専門家に頼ることは、弱さではなく賢い判断です。

ファイナンシャル・プランナー最初の一歩は、思ったより軽いものです。

どうか安心して、一歩を踏み出してみてください。