家を売ったら、翌年の住民税がドンと上がるって本当?

不動産の売却を考えている方から、こんな不安の声をよく耳にします。

2024年4月に相続登記が義務化され、相続した実家の売却を急ぐ方が増えている今、住民税への影響は避けて通れないテーマです。

しかし、住民税が上がるかどうかは「売却で利益が出たかどうか」で決まり、使える控除や特例を正しく活用すれば、税額をゼロまたは大幅に抑えられるケースがほとんどです。

この記事では、宅地建物取引士・ファイナンシャルプランナー(AFP)としての実務経験をもとに、計算方法から節税策、納付スケジュールまでをわかりやすい言葉で解説します。

ファイナンシャル・プランナー

ファイナンシャル・プランナーこの記事を読めば、住民税が上がるケースと上がらないケースが分かり、自分がまず何を確認すべきか見えてきます。

- 不動産売却後に住民税が上がる仕組みと「上がらない」ケース

- 譲渡所得の計算方法と、自分の税額を簡単に見積もる手順

- 3,000万円特別控除をはじめとする節税に使える特例の使い方

- 確定申告から住民税の納付までの具体的なスケジュール

- 売却経験者のリアルな事例と、失敗しないためのポイント

PC-1024x576.png)

SP.png)

家を売ったら住民税が上がる?まず押さえておきたい結論

結論からお伝えすると、住民税が上がるのは、不動産を売って「利益(もうけ)」が出た場合だけです。

逆に、買ったときより安く売れた場合や、特例を使って利益を帳消しにできた場合は、住民税は1円も増えません。

不動産売却とは、土地や建物を第三者に売って現金化する手続きのことで、この売却によって生まれた利益のことを「譲渡所得」と呼びます。

この残りがプラスのときにだけ、所得税と住民税がかかる仕組みになっています。

つまり、住民税が上がるかどうかは利益が出るかで決まるの?

ファイナンシャル・プランナー

ファイナンシャル・プランナーその通りです。ここでは、利益が出るかどうかを確認するポイントを整理していきましょう。

1|住民税

住民税は給料やパートの収入にかかる「普通の住民税」とは別枠で計算されます。

不動産の売却益にかかる住民税は「分離課税」といって、ほかの収入と混ぜずに単独で税額を出します。

ですから、「給料が変わっていないのに住民税の通知額が跳ね上がった」という現象は、この別枠の税金が上乗せされたことが原因です。

2|3,000万円特別控除

マイホーム(自分が住んでいた家)の売却であれば「3,000万円特別控除」という強力な味方があります。

これは、売却益のうち3,000万円までは税金の計算から差し引いてよいという制度で、租税特別措置法第35条に定められています。

この制度を使うことで、住民税・所得税ともにゼロになる方が少なくありません。

3|利益が出なかったときの扱い

売却で利益が出なかった場合(譲渡所得がゼロ以下のケース)では、確定申告の義務もありません。

ただし、損失が出た場合でも、一定の条件を満たせば給与所得などと相殺できる「損益通算」という仕組みがあり、むしろ住民税を下げられる可能性もあります。

-150x150.png)

まずは「自分の場合は利益が出そうかどうか」を確認することが、すべてのスタートラインになりそうだね!

公的データが示す「不動産売却と住民税」のリアルな関係

不動産価格がここ数年で大きく動いており、「思っていたより売却益が出て、想定外の税金が発生する」ケースが増えています。

ここでは、不動産売却における住民税の仕組みについて詳しく解説していきます。

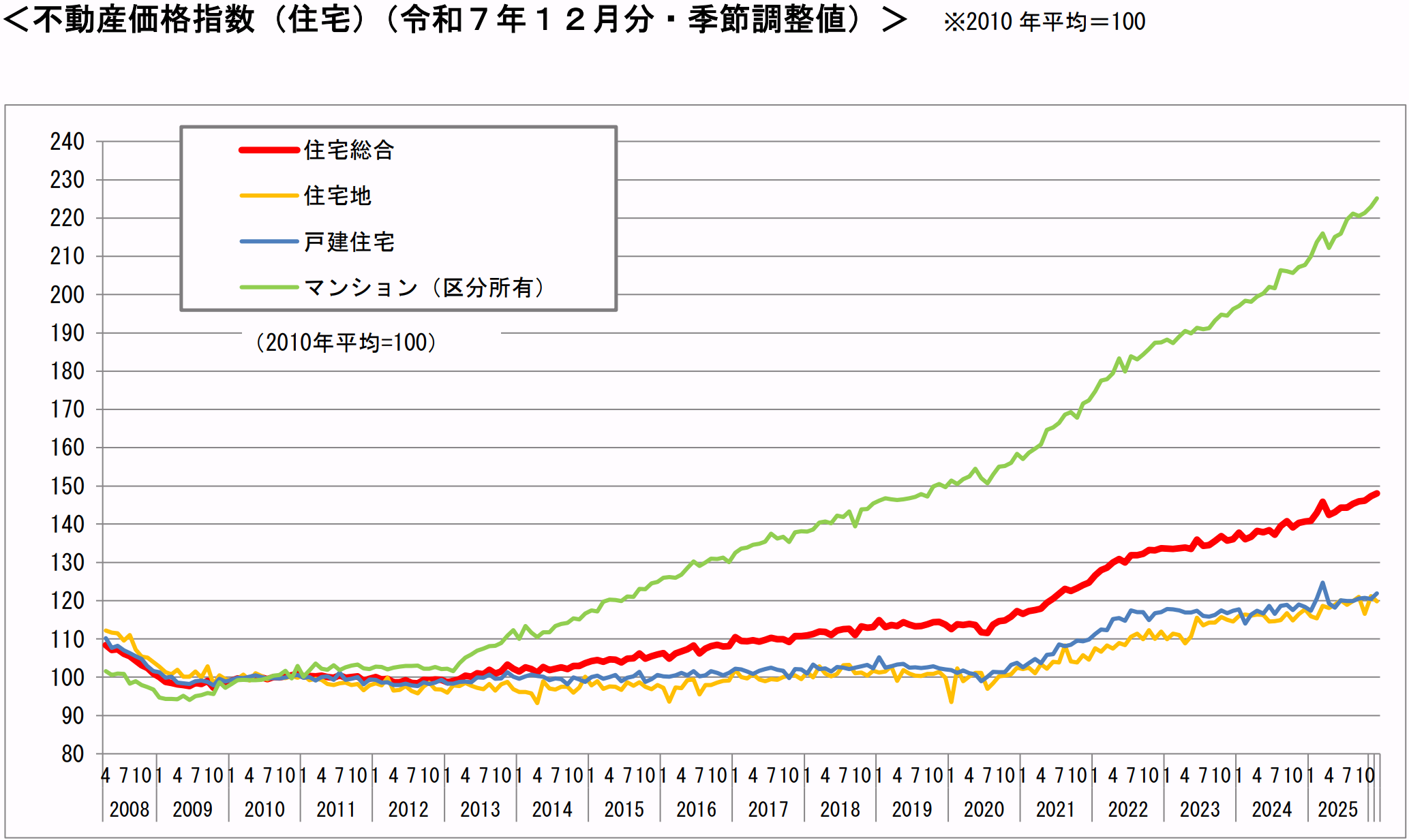

不動産価格指数から見える「売却益が出やすい時代」

国土交通省が毎月公表している「不動産価格指数」(2025年12月公表分)を見ると、住宅総合の指数は2010年を100とした場合に148.0まで上昇しています。

特にマンションは225.1と、2010年比で2倍を大きく上回る水準です。

たとえば、ご近所で「売物件」の看板が立っているのを見かけたことはないでしょうか。

実際にマンションを売ったとして、シミュレーションしてみましょう。

- 10年前に3,000万円でマンションを購入

- 今4,200万円でマンションを売却

- 差額1,200万円が売却益のベースになる

ここから購入時の諸費用や売却にかかった経費を差し引いても、数百万円の利益が残るケースは珍しくありません。

このケースのように利益が出れば、住民税・所得税の対象になります。

ファイナンシャル・プランナーつまり、価格が上がっている今だからこそ、「売ったあとの税金」を事前に計算しておくことが欠かせないのです。

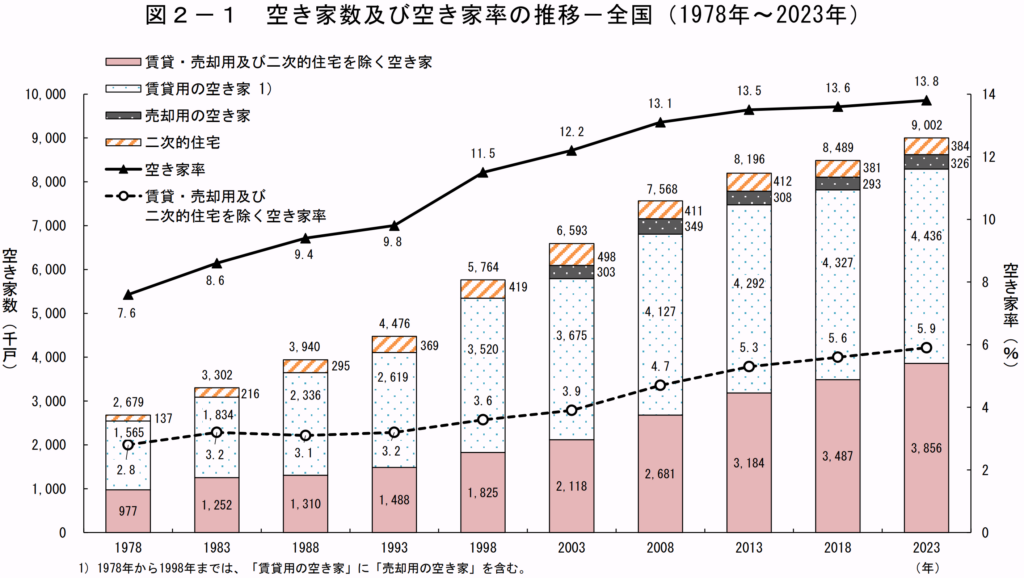

空き家は約900万戸——放置するほど税負担が重くなる仕組み

総務省の「住宅・土地統計調査」(2023年公表)によると、全国の空き家は約900万戸に達し、住宅総数に占める割合は約13.8%、およそ7軒に1軒が空き家という計算です。

たとえば、相続した実家を空き家のまま持ち続けている方を想像してみてください。

空き家を所有していると、次のような負担がかかり続けます。

- 毎年届く固定資産税の通知書

- 遠方からの草刈りや換気のための交通費

- 防犯面の不安と管理の手間

これらの「持っているだけでかかるコスト」が毎年積み上がっていきます。

そして、空家等対策の推進に関する特別措置法に基づいて「管理不全空家」に指定されると、固定資産税の住宅用地特例が解除され、税額が最大で約6倍になる可能性もあります。

ファイナンシャル・プランナー早めに売却すれば、これらの維持コストから解放されるだけでなく、空き家の3,000万円特別控除の期限内に間に合えば、住民税・所得税をゼロに抑えられる可能性も広がります。

「いつか売ろう」を「今年中に動こう」に変えることが、結果的に最も税負担を軽くする選択になるかもしれないね!

譲渡所得にかかる住民税の税率はどれくらい?

譲渡所得に対する住民税の税率は、その不動産を何年持っていたかによって大きく変わることが特徴です。

国税庁の公表資料によると、譲渡所得に対する住民税の税率は以下の通りです。

- 長期譲渡所得(5年超):住民税5%

- 短期譲渡所得(5年以下):住民税9%

また、所得税と復興特別所得税を合わせた合計税率は、長期で約20.315%、短期で約39.63%になります。

ここでの「所有期間」には注意が必要です。

売った年の1月1日時点で5年を超えているかどうかで判定されるため、実際に持っていた年数とは少しズレることがあります。

たとえば2020年6月に購入した家を2025年7月に売った場合、実際には5年1か月持っていても、2025年1月1日時点では4年7か月です。

じゃあ、このケースだと「短期」だと判定されてしまうってこと?

ファイナンシャル・プランナーその通り。この1年の差で住民税率が5%から9%に倍近く跳ね上がるため、売るタイミングは慎重に考えたいポイントです。

確定申告から住民税の納付までのスケジュール

「売った年にすぐ払うの?」という疑問を持つ方は多いのですが、住民税の支払いは翌年の6月以降です。

ここでは、具体的な流れを時系列で見てみましょう。

不動産を売却した年の翌年2月16日から3月15日までに、税務署へ確定申告を行います。

確定申告では所得税を計算して納付しますが、住民税はここでは支払いません。

申告した内容が税務署から市区町村に自動的に送られ、市区町村が住民税を計算します。

翌年の6月ごろに住民税の通知書が届き、「特別徴収」といって、給与から天引きされる形で6月から翌年5月まで12回に分けて納付します。

自営業やリタイアされた方は「普通徴収」として、6月・8月・10月・翌年1月の年4回に分けて自分で住民税を納付します。

売却代金の使い道を考えるときは、以下の時間差を意識しておくことが大切です。

売却代金を受け取ってから住民税を納付するまでに半年〜1年以上の時間差がある。

総務省の住民税制度の説明にもあるとおり、住民税は前年の所得に基づき翌年度に課税される仕組みです。

売却代金をすべて使ってしまうと、納付のときに手元資金が足りなくなるリスクがあるため注意してください。

-150x150.png)

実際に売却を経験された方からは「売ったお金を住み替え先の頭金に全額使ってしまい、翌年の住民税で慌てた」という声が多いんだ…。

ファイナンシャル・プランナーそうならないためにも、売却益が出そうな場合は、概算の税額分をあらかじめ別口座に確保しておくことをおすすめします。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

住民税の負担をグッと軽くする具体的な節税アクション

売却益が出そうな場合でも、国が用意している控除や特例をうまく活用すれば、住民税を大きく減らせます。

ここでは、実務でよく使われる方法を「明日から何ができるか」という視点で整理します。

マイホームの3,000万円特別控除で「税金ゼロ」にする方法

自分が住んでいた家を売って利益が出たとき、「3,000万円までの利益なら税金はかからない」と国が認める制度があります。

これを「3,000万円特別控除(居住用財産の特別控除)」といい、租税特別措置法第35条に定められています。

たとえば、売却益が2,000万円だった場合、3,000万円の枠内に収まるので、譲渡所得はゼロ。

住民税も所得税もかかりません。

国税庁の解説ページによると、この特例は所有期間の長短に関係なく使えるのが大きな特徴です。

税金がゼロなら、申告しなくていいのでは?

ファイナンシャル・プランナーいいえ、3,000万円特別控除を使うには確定申告が必要です。

申告しないと特例が適用されず、あとから課税される可能性があるため注意しましょう。

申告の手続き自体は、国税庁のe-Taxを使えば自宅のパソコンやスマートフォンから行えます。

- 売買契約書のコピー

- 登記事項証明書

- 住民票

また、相続した空き家を売却する場合にも、一定の条件を満たせば同じ3,000万円の控除が使える別の特例があります(空家等対策の推進に関する特別措置法に関連する制度)。

こちらは2027年12月31日までの売却が対象で、相続してから3年を経過する年の12月31日までに売ることが条件です。

相続した実家をどうしようか迷っている方は、この期限を頭に入れておこう!

所有期間で税率が激変——5年・10年の節目を見逃さない

所有期間によって住民税の税率は大きく変わり、5年を超えると住民税は5%、5年以下なら9%です。

さらに、10年超のマイホームを売る場合には「軽減税率の特例」が使えます。

この場合、譲渡所得6,000万円以下の部分については、住民税4%、所得税10.21%(合計約14.21%)まで下がります。

所有期間による住民税の税率について、譲渡所得1,000万円のケースで比較してみましょう。

| 所有期間の区分 | 住民税額 |

|---|---|

| 短期(5年以下) | 90万円 |

| 長期(5年超) | 50万円 |

| 10年超の軽減税率 | 40万円 |

所有期間の違いだけで、住民税が50万円も変わることになります。

もし売却時期を半年ずらすだけで5年超や10年超の区分に入れるなら、そのタイミング調整だけで大きな節税効果が得られます。

この軽減税率の特例は、3,000万円特別控除と一緒に使えるから、かなり助かりそうだね!

ファイナンシャル・プランナーつまり、まず3,000万円を差し引いて、残った利益に軽減税率を適用する、という二段構えで税負担を最小化できるんです。

取得費と譲渡費用を正しく計上して課税額を圧縮する

この「取得費」と「譲渡費用」を漏れなく計上することで、課税される利益を小さくできます。

取得費とは、その不動産を手に入れたときにかかったお金のことで、購入代金だけでなく購入時にかかったさまざまな費用も含みます。

- 土地・建物の購入代金

- 購入時の仲介手数料

- 登記費用

- 不動産取得税

- 印紙税

ただし、建物についてはそのまま購入時の金額を使えるわけではなく、年月の経過による価値の目減りを「減価償却費」として反映させる必要があります。

たとえば木造住宅の場合、国税庁の計算式では「購入価格 × 0.9 × 0.031 × 経過年数」で算出します。

【築20年・購入価格2,000万円の場合】

- 減価償却費は約1,116万円

- 建物の取得費は約884万円

この計算を正確に行うためにも、購入時の売買契約書が手元にあるか確認しておくことが大切です。

もし契約書が見つからない場合は、どうしたらいいの?

それじゃあ、契約書が見つからないときの対処法を整理してみよう!

契約書が見つからない場合は、売却価格の5%を取得費として使う「概算取得費」のルールがあります。

ただし、実際の取得費より大幅に低くなり、税額が増えてしまうケースが多いため注意が必要です。

たとえば、3,000万円で売却した場合、概算取得費はわずか150万円です。

実際には2,000万円で購入していたとしても、契約書がなければその金額を証明できません。

まずは、次のような場所や書類を手がかりに探してみましょう。

- 実家の押し入れ

- 金庫

- 購入当時の通帳の振込記録

- 住宅ローンの契約書

相続した不動産の場合は、亡くなった方(被相続人)が購入したときの金額を引き継げます。

そのため、実家に古い契約書や購入時の記録が残っていないかを確認してみることが大切です。

ファイナンシャル・プランナー探す時間は30分ほどでも十分なので、まずは手元にある資料をひととおり見直してみましょう。

諦めずに確認してみる価値はあります。

譲渡費用とは、不動産を売るために直接かかった経費です。

- 不動産会社に支払う仲介手数料

- 売買契約書に貼る印紙税

- 建物を解体して更地にした費用

- 測量費

なお、買取専門の不動産会社に直接売却する場合は仲介手数料がかからないため、その分の経費は発生しませんが、そもそもの支出が減るメリットがあります。

ファイナンシャル・プランナー取得費や譲渡費用には細かなルールがあるため、判断に迷ったときは税理士や不動産会社に相談しながら進めると安心です。

ふるさと納税の上限額アップを活用する方法

不動産売却で譲渡所得が発生すると、その年の所得が増えるため、ふるさと納税の控除上限額が上がるのがメリットです。

普段よりも多くの金額をふるさと納税に回せるようになるため、返礼品を受け取りながら翌年の住民税を下げる効果が期待できるでしょう。

ただし、ふるさと納税を使う際には以下のような注意点があります。

- 控除される住民税は所得割額の20%まで

- 譲渡所得にかかる住民税全額がなくなるわけではない

- 確定申告をする年はワンストップ特例が使えない

ファイナンシャル・プランナー売却益の見込みが立った段階で、ふるさと納税のシミュレーションサイトで上限額を試算しておくとよいでしょう。所要時間は5分程度です。

「思ったより住民税が…」不動産売却を経験した方のリアルな声

ここからは、実際に不動産売却と住民税に向き合った方の事例をご紹介します。

不動産売却の相談現場では、「制度は分かったけれど、実際どうなるの?」という声が非常に多いため、できるだけ具体的にお伝えします。

相続した実家を売却——控除を知らず焦った田中さんの話

- 3年前に父親を亡くし、埼玉県にある築35年の実家を相続

- 自身は東京都内のマンションで夫と二人暮らし

- 実家に住む予定はなく、空き家の維持に悩んでいた

- 固定資産税や草刈りの負担が続いていた

- 査定で約800万円の売却益が出る見込みだった

相続した家を売っただけで税金がかかるなんて、正直まったく考えていませんでした。

きっかけは、近所の方から「お宅の庭、草がすごいことになっていますよ」と電話をもらったことでした。

このままでは近隣に迷惑がかかるうえ、毎月片道1時間かけて草刈りに通うのも限界だと感じた田中さんは、夫に相談します。

お父さんの家、そろそろどうにかしないと。

固定資産税だって年間12万円かかっているし、草刈りの業者に頼んだら毎回3万円よ。

住む予定がないなら、早めに売った方がいいかも…。

そこで不動産会社に査定を依頼したところ、

「土地の評価額が父の購入時より上がっているため、約800万円の売却益が出る見込みです。」

という回答でした。

その際、売却益が出れば住民税や所得税の対象になる可能性があると説明され、田中さんは驚いたそうです。

売れたお金は老後の資金にしようと思っていたので、そこから税金を引かれると聞いて焦りました。

担当者が「相続した空き家の3,000万円特別控除」の制度を説明したところ、田中さんのケースはこの特例の要件を満たしていました。

800万円の売却益は3,000万円の枠内に十分収まるため、結果として住民税も所得税もゼロに。

田中さんは確定申告で特例を適用し、売却代金をまるごと老後資金に充てることができました。

また、古い家で残置物も多かったものの、現状のまま買い取ってもらえたため、片付けの手間も減り、気持ちの負担も大きく軽くなったそうです。

-150x150.png)

この事例から分かるのは、使える特例を知っているかどうかで、手元に残るお金が大きく変わるということだね!

売却タイミングを誤り住民税で後悔——山本さんの教訓

- 転勤をきっかけに大阪市内の分譲マンションを売却

- 購入から4年8か月での売却だった

- 人気エリアで、購入価格より600万円高く売れた

- 売却益が出た一方で、住民税の負担が大きく増えた

- 確定申告の時期を逃し、あとから後悔した

マンションを売った翌年の6月に住民税の通知を見たときは、本当に目を疑いました。

人気エリアだったこともあり、購入価格より600万円高い金額で売れたのですが、問題はその後に起きました。

売却益が出た結果、翌年6月の住民税通知では毎月の天引き額がいつもの倍近くに増えてしまいました。

会社の経理から住民税が急に上がっていますが何かありましたか?と聞かれたときは、正直かなり戸惑いました。

山本さんのケースでは、所有期間が売却年の1月1日時点で5年に届いていなかったため「短期譲渡所得」と判定されました。

その結果、住民税率は9%となり、600万円の利益に対して住民税だけで約54万円、所得税を合わせると約238万円の税負担が生じていたのです。

3,000万円特別控除を使って売却益600万円をゼロにできる可能性もあったのに、転勤先への引っ越しに追われて確定申告の時期を逃してしまったんだよな…。

その後、山本さんは税務署に相談し、期限後申告で3,000万円特別控除の適用を受けることができました。

結果として住民税の負担は解消されたけど、手続きには余計な時間と労力がかかってしまったよ。

- あと4か月待って5年超で売っていれば税率は半分だった

- 確定申告さえ忘れなければ控除でゼロにできた

売る前に税金のシミュレーションをして、確定申告の期限を忘れないこと。この2つだけで、私のような失敗は防げると思います。

山本さんの体験談から分かるのは、住民税対策では「いつ売るか」と「申告を忘れないこと」が基本だということです。

なお、売却を急いでいる方の中には、相続税の納税期限(相続開始から10か月以内)が迫っているケースもあります。

ファイナンシャル・プランナーこうした場合は仲介で買主を探す時間がないことも多いため、不動産会社が直接買い取ってくれるサービスを利用すれば、最短2週間ほどで現金化できる場合もあります。

スケジュールに不安があるときは、早めに複数の選択肢を比較検討しておくと安心だね!

二つの事例から見えてくる共通のポイント

田中さんと山本さんの事例に共通しているのは、「制度を知っていたかどうか」と「タイミングを意識していたかどうか」の2点です。

不動産売却は人生で何度も経験するものではないため、知識がないまま進めてしまうのは無理もありません。

大切なのは、分からないことを一人で抱え込まず、早い段階で専門家に相談することです。

ファイナンシャル・プランナー訪問で相談に対応してくれる不動産会社なら、自宅で家族と一緒に話を聞けます。まずは「話だけ聞いてみる」という気持ちで利用してみるのもよいでしょう。

不動産売却と住民税にまつわる「みんなが気になる疑問」

不動産を売却して利益が出なくても確定申告は必要ですか?

利益が出なかった場合、原則として確定申告の義務はありません。

ただし、売却で損失(譲渡損失)が出た場合は、確定申告をすることで給与所得などと損益通算でき、所得税や住民税を減らせる可能性があります。

ファイナンシャル・プランナー特に住宅ローンの残高が売却価格を上回る「オーバーローン」のケースでは、繰越控除の特例(租税特別措置法第41条の5の2)が使えることがあるため、損失が出た場合こそ申告を検討してみてください。

住民税はいつ、どうやって支払うのですか?

売却した年の翌年6月以降に納付します。会社員の方は給与から毎月天引き(特別徴収)される形が一般的です。

自営業やリタイアされた方は、市区町村から届く納付書を使い、年4回(6月・8月・10月・1月)に分けて自分で支払います(普通徴収)。

ファイナンシャル・プランナー確定申告時に「住民税の徴収方法の選択」欄で普通徴収を選ぶことも可能ですので、給与への影響を避けたい方はこの選択肢を確認しておくとよいでしょう。

相続した不動産を売ったときも住民税はかかりますか?

売却益が出れば住民税がかかります。

相続した不動産の取得費は、亡くなった方が取得したときの金額を引き継ぎます。

さらに、相続税を納めた方は「取得費加算の特例」を使って、支払った相続税の一部を取得費に上乗せでき、課税される利益を減らせます。

ファイナンシャル・プランナー加えて、空き家の3,000万円特別控除が使えるケースもありますので、まずは法務局で登記事項証明書を取得し、不動産の基本情報を確認するところから始めてみてください。

3,000万円特別控除を使えば住民税は完全にゼロになりますか?

売却益が3,000万円以下であれば、譲渡所得がゼロになるため住民税はかかりません。

ただし、売却益が3,000万円を超える場合は、超えた部分に対して課税されます。

たとえば売却益が4,000万円なら、差し引き後の1,000万円が課税対象です。

ファイナンシャル・プランナーこの特例を使うには確定申告が必要で、申告しなければ控除は適用されず、全額に課税されてしまいます。

不動産売却で住民税が上がると、ふるさと納税の上限額も変わりますか?

譲渡所得が加算されることで、その年の総所得金額が増え、ふるさと納税の控除上限額が上がります。

つまり、普段より多くの寄付ができ、返礼品を受け取りながら翌年の住民税を抑える効果が期待できます。

ファイナンシャル・プランナーただし、確定申告を行う年はワンストップ特例制度が使えないため、ふるさと納税分も確定申告で申請する必要がある点には注意が必要です。

片付け不要の不動産買取!

\気軽に無料相談ができます /

※「不動産買取センター」LINEに遷移します

※お電話は平日のみの対応となります

まずは「自分の場合いくらかかるか」を確認してみよう

ここまで、不動産売却で住民税がかかる仕組みや、税額を抑えるためのポイントを見てきました。

情報が多く感じられたかもしれませんが、まず大切なのは、自分のケースでいくらかかるのかを落ち着いて確認することです。

でも確認って、何から始めればいいのかな?

ファイナンシャル・プランナーそれでは最後に、具体的なポイントを3つのステップでわかりやすくまとめます。

まずは、自分の不動産が売れたときに利益が出そうかを確認してみましょう。

購入時の売買契約書があれば、取得費をもとに売却益の目安を計算しやすくなります。

契約書が見つからない場合は、登記事項証明書や固定資産税の納税通知書などを手元にそろえ、不動産の基本情報を整理するところから始めてください。

次に、3,000万円特別控除や軽減税率の特例など、自分に使える制度があるかを確認しましょう。

特例が使えるかどうかで、住民税の負担は大きく変わります。

特に、マイホームかどうか、所有期間が5年超または10年超かどうか、相続した空き家に当てはまるかどうかは早めに整理しておくことが大切です。

そして、税額の計算や申告の流れに少しでも不安がある場合は、一人で抱え込まず早めに専門家へ相談してください。

不動産会社や税理士、ファイナンシャルプランナーに相談すれば、自分のケースに合った進め方が見えやすくなります。

特例は確定申告をしてはじめて使えるものも多いため、「分からないまま進めないこと」を意識して動き始めましょう。

最近は、オンラインで手続きが完結できる会社や、自宅まで訪問して無料で説明してくれる会社も増えています。

無理な売り込みはなく、「まずは話を聞いてみるだけ」という使い方ができるところを選べば、心理的なハードルもぐっと下がるはずです。

まずは自分の状況を整理し、必要に応じて早めに相談しながら進めていきましょう。