国の難病指定にもなっている潰瘍性大腸炎は、安倍元首相が罹患し辞任に追い込まれたことで一気に有名になりましたね。

潰瘍性大腸炎は年齢に関わらず発症するリスクがあり、一度かかってしまうと完治させることが難しい病気です。

そのため潰瘍性大腸炎に罹患した人が、新しく生命保険に加入することは、極めて困難だと思われています。

しかし、難病である潰瘍性大腸炎にかかっていても、入れる生命保険はあります。

どんな保険なら入れるのか、またすでに保険に加入している人が潰瘍性大腸炎になった場合にどんな保障が受けられるのかをまとめました。

潰瘍性大腸炎を患っている方、ご家族の方など、今後の保険選びにぜひお役立てください。

また、持病があっても入れる保険!ムダのない生命保険の選び方の記事と動画ご用意していますので、こちらも参考にしてください。

潰瘍性大腸炎の方が入れる保険・一覧

| 保険種類 | 加入可否 |

|---|---|

| 一般の死亡保険 | △~× 保険料割増もしくは保険金額・給付金額の削減の条件が付く もしくは加入できない |

| 一般の医療保険 | △~× 部位不担保の条件が付く、もしくは加入できない |

| 引受基準緩和型死亡保険 | ○ |

| 引受基準緩和型医療保険 | ○ |

| がん保険 | 緩和型の医療保険で特約として付帯することは可能 |

潰瘍性大腸炎でも入れる保険がこんなにあるんだね。

潰瘍性大腸炎でも入れる保険には、入院や手術をした際に保障される「医療保険」や、死亡や高度障害の際に保障される「死亡保険」があり、必要な保障を準備することが可能なんですよ。

それぞれの保険の特徴や告知内容を確認していきましょう。

潰瘍性大腸炎でも入れる可能性のある生命保険とは?

一般の生命保険

過去に潰瘍性大腸炎を患い、症状がほぼ消失した寛解状態である場合には、寛解から数年間経過すると一般の生命保険にも加入できることがあります。

また、寛解してから過去5年の間に入院・手術・通院・診察歴等がなければ、保険加入時の告知書に潰瘍性大腸炎のことを記載する必要がありません。

寛解から数年経過しているか、5年間発症していなければ、一般の生命保険に加入できる可能性があります。

次に説明する、特別条件もないので、保険料が最も安くなる生命保険です。

一般の生命保険 特別条件付契約

一般の生命保険に、保険料の割増もしくは保障金額の削減などの、特別条件を承諾することで一般の生命保険に加入できる場合もあります。

特別条件の結果、保険料が想像以上に高くなってしまったり、必要な特約が付帯できなくなってしまう場合などもありますので、保障と保険料のバランスを考えて、特別条件を承諾するか決めていきましょう。

ただし特別条件付であっても、潰瘍性大腸炎が寛解しておらず現時点で治療中、通院中といった場合には、加入はかなり難しいのが現状です。

引受基準緩和型保険

引受基準緩和型保険は、保険加入時の告知項目が「3つ」しかないなど、一般の保険に比べて少なく、潰瘍性大腸炎の方でも比較的入りやすい生命保険です。

引受基準緩和型保険の告知内容例

- 最近3ヶ月以内に医師から入院・手術・検査のいずれかをすすめられたことがありますか

- 過去2年以内(保険会社によっては1年以内)に、病気やケガで入院・手術を受けたことがありますか

- 過去5年以内に、がん、上皮内がん、肝硬変、統合失調症、アルコール依存症、認知症で、医師の診察・検査・治療・投薬のいずれかを受けたことがありますか

※告知内容は保険会社によって異なります。

3つ目の質問項目は潰瘍性大腸炎は含まれませんので、2年以内に入院や手術を受けたり、3ヶ月以内に病院に通院していなければ、引受基準緩和型保険に加入できます。

ただし加入しやすい分、支払う保険料が一般の生命保険より高かったり、一般の生命保険では付けられる特約が付けられなかったりすることがあります。

潰瘍性大腸炎で現在も通院中の方が、加入しやすい保険は、引受基準緩和型の保険になります。契約する際には、保障と保険料のバランスを考えながら、契約する保険会社、保険商品を選びましょう。

無選択型保険

保険加入時の告知がないタイプの生命保険です。

現時点で入院中、入院予定が決まっているなどない限り、持病があったとしても、ほとんどの場合で加入できます。

そのため、引受基準緩和型保険に入れなくても、無選択型保険には加入できる方もいます。

しかし加入しやすい分、保険料が引受基準緩和型保険よりもさらに割高だったり、付帯できる特約が、かなり少ないです。

また、引受基準緩和型保険の場合には、加入できれば、持病についても加入後すぐに保障の対象となりますが、無選択型保険の場合には、2年間など一定期間は保障の対象とはなりません。

無選択型保険は、大きなデメリットもありますので、まずは引受基準緩和型保険に加入できないか、複数の保険会社に確認をした方が良いでしょう。

がん保険

潰瘍性大腸炎を発症して10年程度経過すると、合併症として大腸がんを発症リスクが高まります。

あまり考えたくはありませんが、潰瘍性大腸炎は治りにくい病気ですし、大腸がんのリスクもあるので、がんの保障も準備しておきたいですね。

がん保険は、死亡保険や医療保険などとは異なる、がん保険専用の告知書というものがあり、告知内容が3つしかないなど、比較的加入しやすい保険商品です。

潰瘍性大腸炎の方でも、3つの告知項目をクリアできれば、がん保険に加入できる可能性があります。

がん保険の主な告知内容例

- 今までにがんまたは、上皮内新生物にかかったことがあるか

- 3ヶ月以内に所定の病気で、医師の診察・検査・治療・投薬のいずれかをうけたことがあるか

- 過去2年以内に健康診断・人間ドックを受けて、再検査・要精密検査・要治療の指摘をうけたことがあるか

※保険会社によって告知内容は異なります。

告知内容にも記載がありますが、過去にがんにかかったことがある方は、がん保険への加入は難しくなります。

一方、がんにかかったことがない、3ヶ月以内に通院していない、健康診断での指摘はないという方は、がん保険に加入できるということになります。

がんの罹患歴があっても、引受基準緩和型医療保険の特約として、がん保障特約を付帯できることもあります。

この場合は、がんの寛解から5年経過していれば、がん保障特約も保障の対象となりますので、引受基準緩和型医療保険を検討しましょう。

潰瘍性大腸炎の人が保険加入前に注意するべきこと

保険加入時の告知書は、書面に「はい」「いいえ」などのチェックをするだけなので、ウソの申告をすることもできてしまいます。

しかし、潰瘍性大腸炎を隠して保険に加入したら、最悪のケースでは保険契約の解除、支払った保険料も返還されないという事態になります。

万が一の時に保障が受けられないと、保険に加入している意味がありませんよね。

告知は必ず正直に行いましょう。

保険の相談は、オンラインでも可能な保険代理店が増えています。

弊社でも無料オンライン相談が可能なので、お気軽にお問い合わせください。

潰瘍性大腸炎だと保険に加入しにくいという現実

新規加入が難しい理由とは

潰瘍性大腸炎は一度罹患すると治りにくく、重症になると体重減少や貧血などが起こり、日常生活が難しくなることもあります。

保険は、もしものときに助け合う相互扶助の精神で作られています。

潰瘍性大腸炎を罹患している人は、他の人よりも入院等のリスクが高いため保険金を受け取る可能性も高くなり、公平性を保てなくなってしまいます。

そのため潰瘍性大腸炎の人は、一般的な保険には加入しにくいのが現状です。

定期保険は更新可能

すでに何らかの保険を加入している場合には、潰瘍性大腸炎にかかっていたとしても、保険契約を更新・継続することは可能です。

更新時は新規加入時と異なり、健康状態の告知をする必要はないので、保険内容をそのまま継続することができます。

保険の満期のタイミングで、他の保険に切り替えを検討している場合には、まず、新規加入の保険に加入してから、現在加入中の更新と止めましょう。

潰瘍性大腸炎を理由に、新規加入の保険に入れない場合には、現在の契約を継続するということを念頭に検討していきましょう。

潰瘍性大腸炎は指定難病

潰瘍性大腸炎とは

大腸の粘膜のあちこちに炎症が起きる病気です。腹痛のような軽度のものから発熱や粘血便を呈するものまで起こります。

発症原因はまだ分かっていません。症状は和らいだり悪化したりを繰り返すことが多く、現段階では一度発症すると完治することはなく、症状が収まった状態となる寛解を目指し治療を行います。

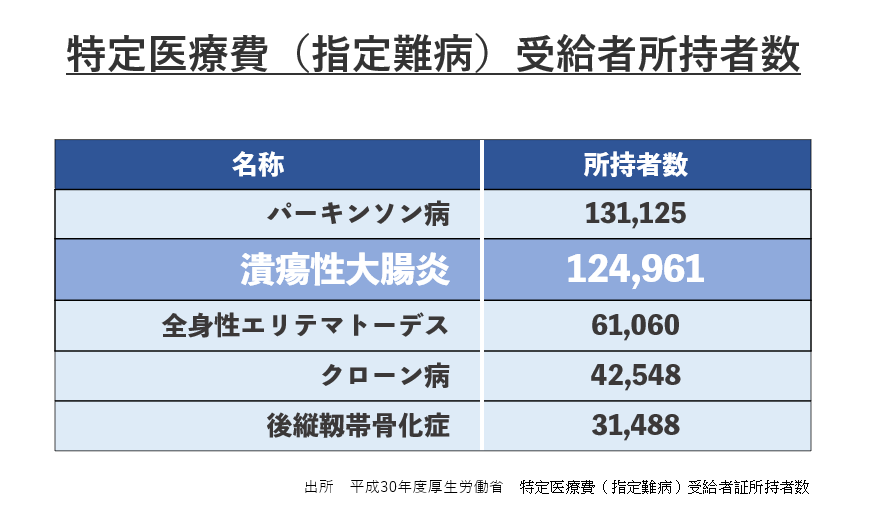

潰瘍性大腸炎は指定難病とされており、平成30年度 厚生労働省 特定医療費(指定難病)受給者所持者数は、難病の中でも2番目に多い、124,961名とされています。

発症年齢のピークは男性20~24歳、女性25~29歳ですが、若年者から高齢者まで発症の可能性があります。

潰瘍性大腸炎中等度以上の人が受けられる公的制度について

難病法に基づく医療費助成制度

潰瘍性大腸炎は指定難病に当たるため、難病法にもとづく、医療費助成を受けることができます。

潰瘍性大腸炎であれば、誰でも医療費助成が受けられる訳ではなく、重症度が中等度以上の場合または軽症であっても長期的に高額医療が必要な場合は、医療費助成が受けることができます。

一般的な健康保険制度では70歳未満の人の医療費自己負担額は3割ですが、潰瘍性大腸炎 中等度以上の方の自己負担額は最大2割となり、出費が少なくなります。

また、所得に応じた自己負担上限額が設定されます。

指定難病 医療費助成における自己負担上限額

(例)

年収 約160万円~370万円の場合 自己負担上限額 1万円

年収 約370万円~810万円の場合 自己負担上限額 2万円

医療費の自己負担額の2割が、上記自己負担上限額と達したと指定医療機関が確認した場合には、それ以上の費用請求はされません。

必要書類をお住いの都道府県・指定都市に申請し審査を受け、通過すれば医療受給者証が交付されます。

申請から交付までは3ヶ月ほどかかりますので、早めに申請しておきましょう。

詳しくは、難病情報センターのホームページも参考にしてください。

傷病手当金

潰瘍性大腸炎を発症して休職を余儀なくされた場合に、3日以上経過した日から4日目以降職場に復帰できない期間に支給される手当です。

ただし、休職している間に、有給休暇を含めて給与等が支払われている場合には、傷病手当金が受け取れません。

また、健康保険組合や全国健康保険協会(協会けんぽ)に加入している方は傷病手当金を受け取ることができますが、国民健康保険に加入されている方には、傷病手当金の給付はありませんので、ご注意ください。

支給される期間は最大1年6ヶ月間となります。

傷病手当金の支給額

傷病手当金の支給額は、標準報酬月額の平均額の1/30×2/3の金額です。

例) 毎月の給与 30万円の方

30万円×1/30×2/3=20万円となります。

長期の療養が必要になってしまった場合などには、かなり助かると思います。

厚生労働省によると、傷病保険金の支給件数は平成29年度の1年間で約190万件あり、支給金額にして約3,600億円にも上ります。

傷病手当金を受け取るには、加入している健康保険組合や協会けんぽに対して、傷病手当金 支給申請書と添付書類を提出する必要があります。

申請書には雇用主と医師による記入欄がありますので、忘れずに記入してもらいましょう。

審査を通過すれば、申請から入金までは平均3週間程度となります。

記入漏れや間違いがあれば差し戻しとなり、支払いまでの期間が延長されてしまいます。

送付前に書き漏れ等がないか確認してください。

障害基礎年金

国民年金に加入しており、法令により定められた障害等級表(1級・2級)による障害の状態にある間は、障害基礎年金が支給されます。

障害基礎年金を受け取るには、年金請求書と添付書類を記入し、お住いの市区町村の窓口に提出する必要があります。

年金請求書は日本年金機構 障害基礎年金の請求や市区町村窓口、年金事務所や年金相談センターの窓口に備え付けてあります。

年金請求書にはマイナンバーを記入する箇所がありますが、もしマイナンバーをお持ちでなければ戸籍謄本や住民票等を添付すれば申請可能です。

障害基礎年金を受け取れるのは、申請から平均3ヶ月後となります。難しい事案の場合は半年以上かかるケースもありますので、できるだけ早めに申請を行ってください。

就労支援

潰瘍性大腸炎のような難病にかかっている人は、ハローワーク等で就労支援が受けられます。

難病患者就職サポーターによるきめ細やかな就労支援や、在職中に発症した人の雇用継続等をサポートです。

また難病を持つ人を雇用する企業に対して助成金を給付しています。企業に対する助成は大きく2つに分類されます。

難病の人を雇い入れる時の特定求職者雇用開発助成金と、難病の人の雇用形態や働き方を工夫した際の障害者雇用安定助成金です。

このような対策を行うことで、潰瘍性大腸炎を患っている人の円滑で安定的な就労を促しています。

その他の支援

難病相談支援センターでは公的手続きや日常生活の相談等ができる窓口を設置しています。

支援センターは各都道府県と指定都市に設置されており、面談のほか電話での相談も受け付けています。

潰瘍性大腸炎で不安に感じることがあれば、一人で悩まずに相談しましょう。

潰瘍性大腸炎の人がすでに保険に加入している場合に受けられる可能性のある保障

入院給付金

潰瘍性大腸炎のために入院して治療を受けた場合に、その入院日数に応じて日額給付が受け取れるのが一般的です。

契約内容によって支払限度日数が定められており、30日、45日、60日、120日などの上限が設けられています。

通院給付金

通院も保障される契約内容であれば、入院前後の通院について給付金が受け取れます。

通院保障は「入院前後の通院に限る」ことが多いので、契約内容をチェックしてください。

手術給付金

潰瘍性大腸炎の手術を行った場合に、その手術の種類に応じて、手術給付金を受け取ることができます。

入院中の手術か、外来の手術かによって、手術給付金の金額が異なるケースもあります。

難病特約

一部に限られますが、所定の疾病と診断された場合に給付金が受け取れることもあります。

「所定の疾病」とは保険会社が指定する疾病です。

契約内容に明記されていますので、確認をしてみてください。

保険金請求の流れ

もしご自身やご家族が潰瘍性大腸炎になったり、入院、手術をした場合には、保険金請求を行いましょう。

生命保険に入っていても、保険会社への連絡を忘れてしまうと保険金や給付金が受け取れません。

まずは「入院や手術をしたら、保険金がもらえるかどうかに関わらず、保険会社に連絡する」と覚えておきましょう。

- 保険会社に連絡する

まずは加入している保険会社に、いつ入院・手術をするか、したのかを説明してください。

保険金請求時の保険会社への連絡は入院前、入院後のどちらでも問題ありませんが、保険会社指定の診断書が必要となりますので、あらかじめ連絡を入れておいた方が二度手間を避けられます。

また複数の保険に加入している場合には、それぞれの保険会社に連絡する必要があります。

複数の保険を、一つの保険代理店で加入している場合には、保険代理店に連絡することで、保険代理店から複数の保険会社に連絡してもらえることもあります。

保険適用となる入院や手術であれば今後の流れが説明され、保険金請求書類が送付されてきます。

- 診断書をもらう

保険金請求書類が到着したら、保険会社所定の診断書を医師に渡して記入してもらいます。

診断書の書式は保険会社ごとに異なりますし、診断書の作成には治療費とは別に費用がかかります。

保険会社によっては、別の保険会社の診断書の写しでも対応可能なことがありますので、確認しておくと、ムダな出費を減らせます。

- 保険金請求書類を記入し送付

保険金請求書類を記入し、診断書等の添付書類とともに保険会社宛に送付します。

書き漏れや間違いがあると保険金の受け取りが遅れてしまいますので、封をする前に必ず添付資料が揃っているかと記入内容の確認をしましょう。

- 保険会社による審査

送付された書類を元に、保険会社では保険金を支払うかどうかの審査が行われます。

- 給付金を受け取る

審査を通過すれば保険金や給付金が受け取れます。

申請から給付までの期間は早ければ、3日程度〜数ヶ月かかります。

もし保険金受け取りが遅れて不安に感じるようなら、保険会社に連絡して状況確認を行いましょう。

まとめ

国の指定難病である潰瘍性大腸炎でも、新たに入れる保険はあります。

ただし、潰瘍性大腸炎で現在治療中、通院中の場合には、一般の生命保険に加入することは非常に難しいのが現状です。

引受基準緩和型保険や無選択型保険であれば、潰瘍性大腸炎の方でも、複数の保険会社から比較して自分にあった保険を選ぶことができると思います。

もしこれから保険の新規加入をお考えであれば、保険会社の知名度だけで決めてしまわずに、ご自身に合った保障内容や保険料を比較検討してください。

保険相談ラボでは、潰瘍性大腸炎の人でも入れる保険を数多く取り揃えており、ご要望に沿った保険をご提案いたします。

自分に合った保険を知りたいなら、ぜひ一度無料相談ダイヤルにお電話ください。

FP資格を持ったプロが、懇切丁寧にお話を伺います。

オンライン相談も無料です。外出することなく専門家から保険選びのアドバイスを受けていただけます。