マンション管理組合の保険解説!東京海上日動は無事故割引がおススメ

こんにちは。保険相談ラボ編集部です。

マンション管理組合の理事長になった方から、

「マンション共用部分にかける火災保険は、どこの保険会社がいいんですか?」

とか

「マンション管理組合の保険は、どこの保険会社が一番安いんですか?」

と聞かれることがあります。

マンション共用部分にかける火災保険、つまりマンション総合保険は、マンションそれぞれの状況によって保険料(掛金)が大きく変わるので、この保険会社が一押しです、とはなかなか言えないんです。

どうやって提案しているの?

どのようにオススメを見つけるのかというと、毎回、複数の保険会社の見積りを作成し比較しています。

マンション総合保険は、見積り作成のためのヒアリング項目が重要なんです。

このヒアリング項目の違いで、同じマンションでも保険料が大きく違うこともあります。

そして、見積作成時にも独自のノウハウを使って、合理的な保険のご提案をしています。

マンションそれぞれの状況によって、オススメの保険会社がが変わってくるので、必ずこの保険会社が良い、ということはありませんが、私たちが紹介しているマンション共用部分にかける火災保険、マンション総合保険を保険会社ごとに解説していきます。

今回は、東京海上日動火災保険会社の『新マンション総合保険』をパンフレットがなくてもわかるように解説します。

目次

東京海上日動のマンション管理組合向け『新マンション総合保険』

マンション管理組合向けの専用の保険です。

マンション共用部にかける火災保険は、一般的にマンション総合保険と言われていますが、東京海上日動は、『新マンション総合保険』という名称で取り扱っています。

「新」とついていますが、一般的なマンション総合保険と同じものです。

実際のパンフレットを中心に見ていきましょう。

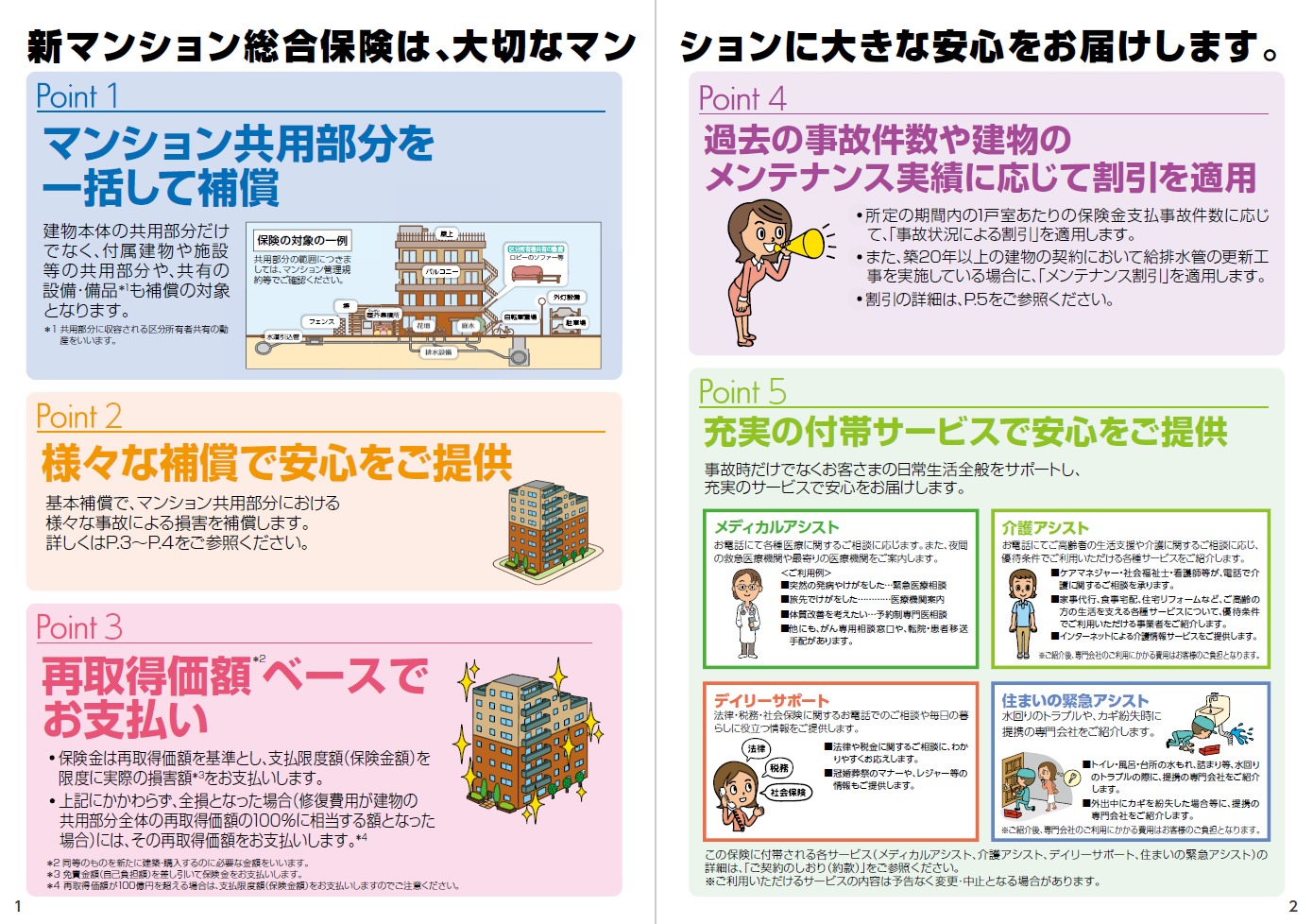

マンション共用部分を一括して補償

マンション共用部分というと、建物本体のみを想像してしまう方が多いと思います。

実際には、イラストのように駐車場、駐輪場、庭木やフェンス、水道の引込管などもマンションの共用部分にあたり、それらを一括して補償しています。

保険の種類によっては、一括補償ができない保険もあるんです。

その場合は、一つ一つ明記が必要になります。

例えば、駐車場は明記したけど、駐輪場の明記が漏れてしまったという場合、明記が必要な保険では、残念がら駐輪場が補償されません。

漏れが発生してしまってはマンション管理組合にとって、とても不利なので、この新マンション総合保険の「一括して補償」というのは、漏れが発生せずとっても重要で安心な仕組みです。

また、共用部分だけでなく、共有の動産も補償に含めることもできます。

共有の動産とは、ロビーのソファーや集会室のテーブルやイスなどを指します。

あわせて読みたい

『共用部分』ってなに?マンション総合保険の対象となる共用部分の定義についてわかりやすく解説!

こんにちは。保険相談ラボ編集部です。 マンション管理組合の役員になると、「共用部分」という言葉は必ず耳にすると思います。 また、マンションの購入を検討している…

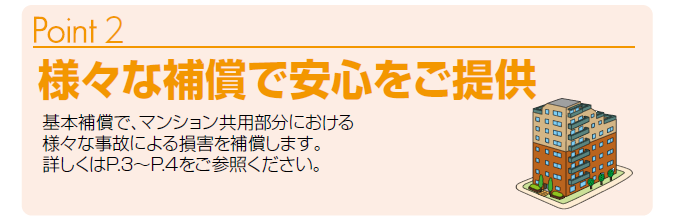

様々な補償で安心

基本補償で主にマンション共用部分の火災保険が補償されます。

さらに費用補償というものがあったり、様々なオプションで賠償責任補償なども付けられ、幅広く補償しています。

詳細はパンフレット同様に後ほど解説します。

マンション共用部分の火災保険だけでなく、オプションでマンション管理組合を守る様々な補償が用意されています。

この『新マンション総合保険』1つで、マンション管理組合に必要な保険がすべてまとめられるので、非常に便利です。

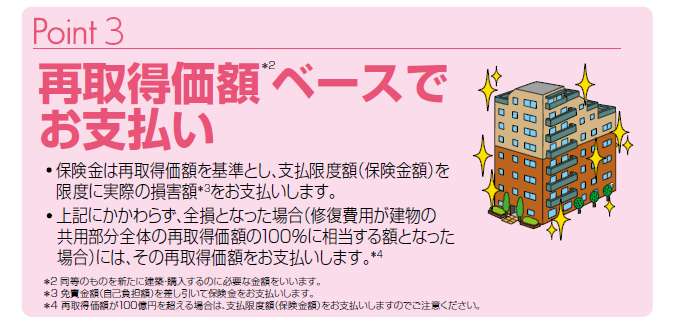

再取得価額ベース

再取得価額は、さいしゅとくかがくと読みます。

似たような意味で、新価や再調達価額と言ったりもします。

どれもほとんど同じ意味で、「同等のものを新たに建築・購入するのに必要な金額」のことです。

再取得価額をわかりやすく言うと、「同等のものに修理するための金額」のことです。

再取得価額ベースの反対の方式は、時価額ベースです。

時価額とは、経過年数等による減価分を差し引いた額です。

中古の価格とイメージすればわかりやすいでしょう。

時価額のわかりやすい例が、自動車

新車で300万円でかった自動車が、数年後の200万円の価値にになったときに、大破してしまった。

そのときに保険からは、時価額の200万円が支払われます。

300万円払われちゃったら、なんかやりすぎに感じますよね?

価値が下っているから、今の価値、中古の価値分しか払われないで納得できます。

では、これが住宅だった場合はどうでしょう?

住宅が時価額ベースだったら・・・

わかりやすく戸建ての木造家屋で考えてみましょう。

2000万円で建てた家が数年後に1500万円の価値になり、そのときに全焼してしまった。

時価が1500万円なので、1500万円が支払われた。

同じような家を建てるには2000万円かかるので、

1500万円受け取っても500万円足りません。

不足の500万円をどこからか用立てるか、

いっそのこと同じような家はあきらめ、小さな家にするか・・・。

はてはて、困りました。

ところが、再取得価額の場合、同等の家を建てられる2000万円が支払われ、不足分なく自宅を再建築できます。

再取得価額って素晴らしいですね!

現在の火災保険の契約方式は、ほとんどが再取得価額ベースになっているので、通常は心配ありません。

ただ、昔の火災保険(長期契約の場合)や、昔の火災保険の補償内容のまま更新し続けてしまうと、時価額ベースのままになっているケースも考えられますので、注意が必要です。

マンション総合保険は、長期契約といっても5年程度なので時価額ベースになっているケースはあまりないと思いますが、念のため確認しておきましょう。

割引制度でお得!

自動車保険でも、事故が少ない人のほうが割引が効いていたり、新しい自動車や安全装置がついているほうが割引がききます。

リスクが低い人には、割引があってもいいですよね。

このマンション管理組合向けの新マンション総合保険にも割引があります。

詳しくは、のちほど説明しますが、「事故状況による割引」と「メンテナンス割引」の2つです。

しっかりと管理を頑張っていたり、事故がないように頑張っている管理組合は、恩恵を受けて当然だと思います。

私たちは、頑張っている管理組合を応援しています。

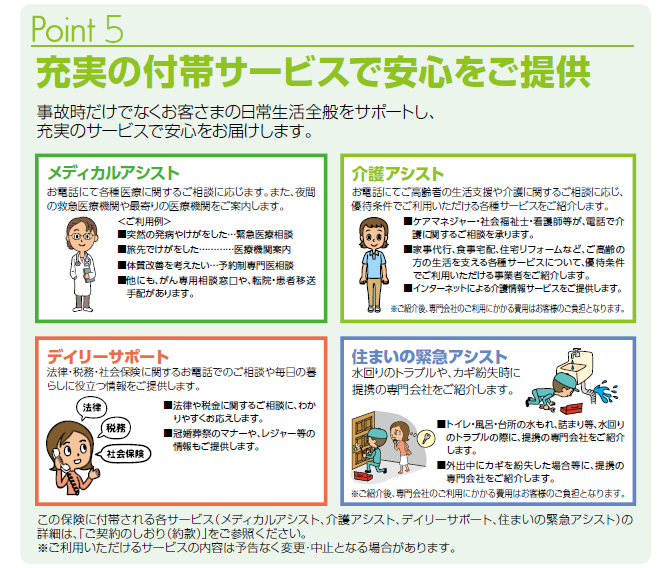

充実の付帯サービス

東京海上日動の『新マンション総合保険』は、事故のときだけでなく、日常生活で使えるサービスを提供してます。

メディカルシスト

電話での各種医療相談や、

夜間休日、出先での病院探しを手伝ってくれます。

(わたしも何度か使ったことがあります)

利用例)

- ・突然の発病 ・・・緊急医療相談

- ・旅先でのケガ・・・医療機関案内

- ・体質改善 ・・・予約制専門医相談

介護アシスト

電話での高齢者の生活支援や介護に関する相談。

優待条件で利用できる各種サービスを紹介。

東京海上日動は、グループ内で高齢者住宅事業を行っているので、介護に関するノウハウも豊富です。

※紹介後の専門会社の利用費用は、有償です。

デイリーサポート

電話での法律・税務・社会保険に関する相談、暮らしに役立つ情報提供。

利用例)

- ・法律や税金に関する相談

- ・冠婚葬祭のマナー、レジャー情報など

住まいの緊急アシスト

水回りのトラブルや、カギの紛失時に専門会社を紹介。

利用例)

- ・トイレ・風呂・キッチンなどの水回りのトラブルに専門会社を紹介

- ・外出中にカギを紛失した場合に専門会社を紹介

※紹介後の専門会社の利用費用は、有償です。

東京海上日動『新マンション総合保険』補償内容

ここからは、具体的な補償内容を解説していきます。

基本的な部分は、各社共通なことがほとんどなので、詳細についてはリンクをはっておくので、適宜参照してください。

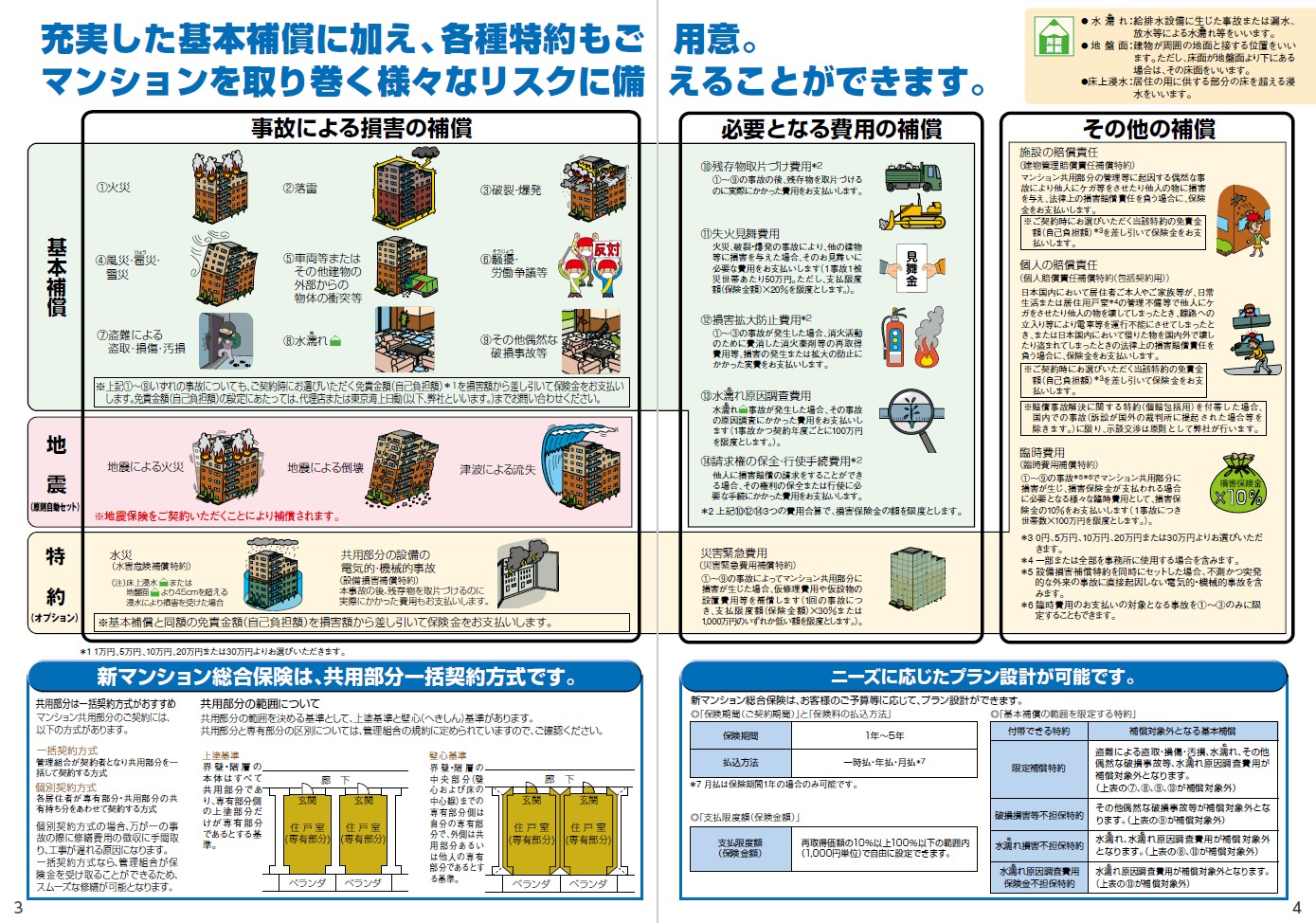

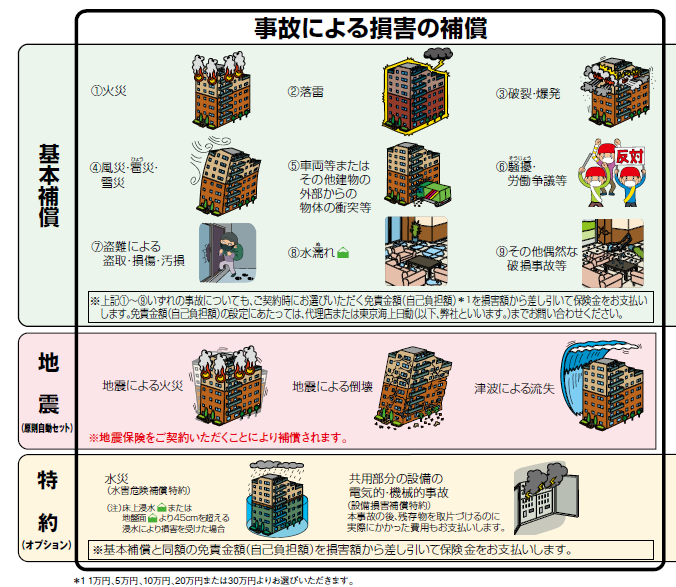

事故による損害の補償

マンション共用部分の火災保険であるマンション総合保険のメインの補償です。

内容は通常の火災保険の補償内容と同じですが、選択の幅があまりなく、ほとんどが基本補償に入っています。

カスタマイズがしにくい分、自動である程度の補償の範囲の広い保険に入れてしまうというメリットがあります。

基本補償

- 火災

- 落雷

- 破裂・爆発

- 風災・雹災・雪災

- 車両等またはその他建物の外部からの物体の衝突等

- 騒擾・労働争議等

- 盗難による盗取・損傷・汚損

- 水濡れ

- その他偶然な破損事故

オプション

- 水災

- 共用部分の設備の電気的・機械的事故

あわせて読みたい

マンション管理組合の保険を徹底解説!保険料を安くする7つの方法とは?

マンション管理組合で加入している、マンション共用部分のための火災保険(マンション総合保険)は、毎年のように値上げが続いていて、その保険料の高さに驚かれる理事…

地震

- 地震による火災

- 地震による倒壊

- 津波による流失

あわせて読みたい

マンション総合保険でかける地震保険とは?2つの考え方と必要性を徹底解説

こんにちは。保険相談ラボ編集部です。 保険という目に見えない仕組みをマンション管理組合の運営に役立つように、わかりやすく情報発信しています。 保険相談ラボでは…

地震はオプションなので外すことができますが、外した場合は地震に起因するすべての損害が対象外になるので、注意してください。

地震保険がないと対象外になるケース

- 地震により、共用部分の電気系統がショートし火災が発生

- 地震により、共用部分である廊下が崩れ落ちた

上記は、地震の直接の被害なのでわかりやすい。

- 地震では共用部分に被害はなかったが、住戸からの出火で共用部分に延焼

- 地震では共用部分に被害はなかったが、隣のマンションが倒壊し、共用部分に衝突

地震の直接の被害がなくても、地震に起因する延焼、拡大などなどの損害は対象外です。

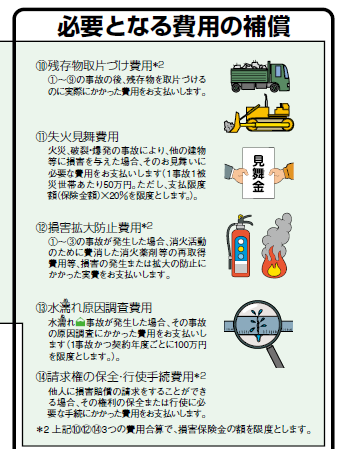

必要となる費用の補償

- 残存物取片付け費用

対象となる事故の後、残存物を取り片付ける費用

- 失火見舞い費用

火災、破裂・爆発の事故により他の建物に損害を与えた場合の見舞い費用

- 損害拡大防止費用

火事が発生して消火活動に使った消火器等の再取得費用等

- 水濡れ原因調査費用

水濡れ損害が発生して、その原因調査に書かた費用を補償

(年間100万円を限度)

- 請求権の保全・行使手続費用

他人に損害賠償の請求ができる場合にその権利の保全等にかかった費用

「残存物取片付け費用」「損害拡大防止費用」「請求権の保全・行使手続き費用」の3つの費用は、合算で損害保険金の額を限度に補償。

例えば、火事で100万円の損害が発生した場合、修理代100万円に加え100万円を限度に上記3つの費用の補償するという意味です。

取片付け費用を損害保険金とは別枠で支払うのが東京海上日動の『新マンション総合保険』の特徴の一つです。

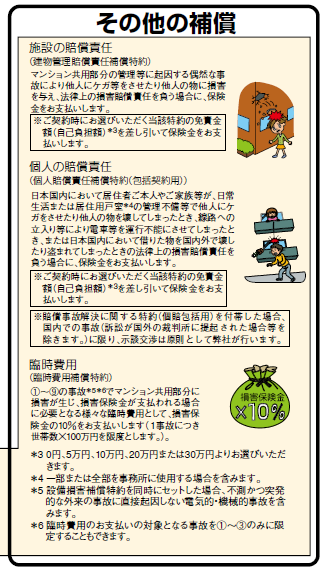

その他の補償

その他の補償ということで、賠償責任に関する補償が付けられます。

『施設の賠償責任』『個人の賠償責任』。

同じ賠償責任ですが、何が違うのでしょうか?

1つじゃダメなんでしょうか?

施設の賠償責任

施設の賠償責任は、マンション共用部分の管理等に起因する偶然な事故により他人にケガをさせたり物を壊した場合の補償。

特約名称は、建物管理賠償責任補償特約、施設賠償責任補償特約などといいます。

様々なことが想定できますが、一番みなさんが気にされているのが、共用部分の給排水管が劣化で破損し、そこから水が漏れて戸室に水濡れ被害を出した場合の補償です。

マンション協同組合が管理している共用部分である水道管の不具合により、他人である住民の戸室に被害を与えているので支払いの対象になる事例です。

あわせて読みたい

責任は誰が取る!? マンション管理組合を守る 施設賠償責任補償を解説

こんにちは。保険相談ラボ編集部です。 マンション総合保険には様々な特約と呼ばれるオプションがありますが、ちょっとわかりにくいけど重要な『施設賠償責任補償』って…

個人の賠償責任

個人の賠償責任は、居住者や家族が日常生活や居住用戸室の管理不備等で他人にケガをさせたり物を壊した場合の補償。

特約名称は、個人賠償責任補償特約(包括契約用)といいます。

通常、居住者それぞれが個人で契約していればOKなのですが、管理徹底することも難しいので、マンション総合保険で包括的に入ってしまえば、全員分が補償できるんです。

こちらも様々なことが想定されますが、一番みなさんが気にされているのが、ある居住者の戸室の給排水設備等が壊れ、漏れた水が下階の戸室に損害を与えた場合に補償。

自転車での対人対物事故や、ベランダから何かを落下させて人や自動車にぶつかったなども補償されます。

あわせて読みたい

マンション総合保険の個人賠償責任保険について知っておくべき3つのこと

突然ですが、個人賠償責任保険という言葉を聞いたことがあるでしょうか? 最近では県や市などの自治体によって、個人賠償責任保険の加入義務化も進んでいるため、聞いた…

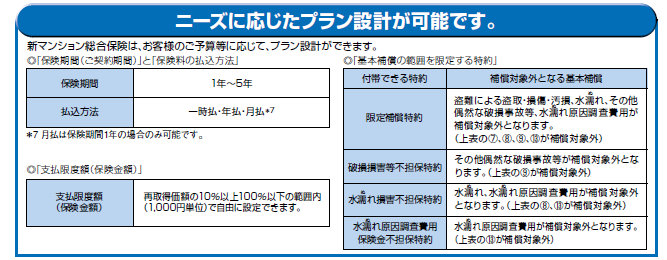

ニーズに応じたプラン設計が可能

マンション管理組合の予算等に応じて、プラン設計が可能になっています。

保険期間と保険料の払込方法

- 保険期間は、保険の契約期間、補償期間のことで、1年から5年の間で選べます。

オススメは5年契約です。

1年ごとの契約よりも5年契約にしたほうが若干割引がききます。

5年契約にすると、途中で値上がりしても保険期間の終了までは値上がりの影響を受けないので、5年間は保険料が変わらないからです。 - 保険料(掛金)の払込方法は、一時払(一括払い)・年払・月払から選べます。

月払いは、1年契約の場合のみ選択可能です。

分割払いよりは一時払い(一括払い)のほうがお得なので、一時払いをオススメしますが、予算との相談で決めてください。

支払限度額(保険金額)

支払限度額(保険金額)は、再取得価額の10%以上100%以下の範囲内(1,000円単位)で自由に設定可能。

例えば、マンションはコンクリート造だから、全焼、全損はありえない。

共用部分の80%のの金額をかけておけば、大概のことはカバーできるという考えもあります。

共用部分の再取得価額が3億だった場合、80%の2億4000万円だけかければ良いので、その分保険料(掛金)を安くすることができます。

補償の範囲を限定する特約

通常、特約というと補償を追加するイメージですが、限定する特約は、補償を小さくする種類の特約なので、特約を付けることで補償を狭めたり、補償しないようにすることができます。

その分、コストカットができるものです。

ただし、保険料(掛金)が安くなるからといって安易に限定すると、いざというときに使いづらい保険になってしまうので注意しましょう。

基本的には、これらの特約は付けないほうが良いでしょう。

- 限定補償特約 ・・・盗難、水濡れ、破損事故、水濡れ原因調査費用が対象外。

- 破損損害等不担保特約 ・・・その他偶然な破損事故が対象外。

- 水濡れ損害不担保特約 ・・・水濡れ、水濡れ原因調査費用が対象外。

- 水濡れ原因調査費用保険金不担保特約 ・・・水濡れ原因調査費用が対象外。

補償の範囲を限定する特約

通常、特約というと補償を追加するイメージですが、限定する特約は、補償を小さくする種類の特約なので、特約を付けることで補償を狭めたり、補償しないようにすることができます。

その分、コストカットができるものです。

ただし、保険料(掛金)が安くなるからといって安易に限定すると、いざというときに使いづらい保険になってしまうので注意しましょう。

基本的には、これらの特約は付けないほうが良いでしょう。

- 限定補償特約

・・・盗難、水濡れ、破損事故、水濡れ原因調査費用が対象外。 - 破損損害等不担保特約

・・・その他偶然な破損事故が対象外。 - 水濡れ損害不担保特約

・・・水濡れ、水濡れ原因調査費用が対象外。 - 水濡れ原因調査費用保険金不担保特約

・・・水濡れ原因調査費用が対象外。

その他重要な事項

最後に重要な事項の記載されています。

チェックしていきましょう。

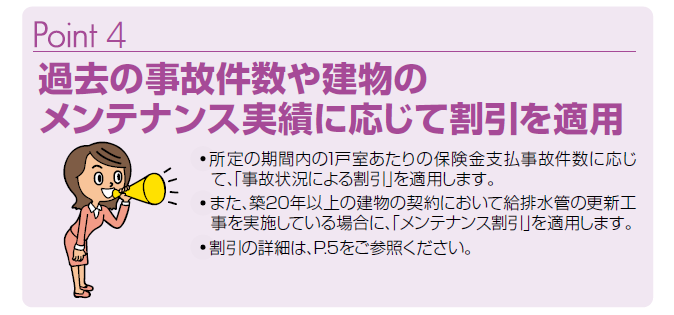

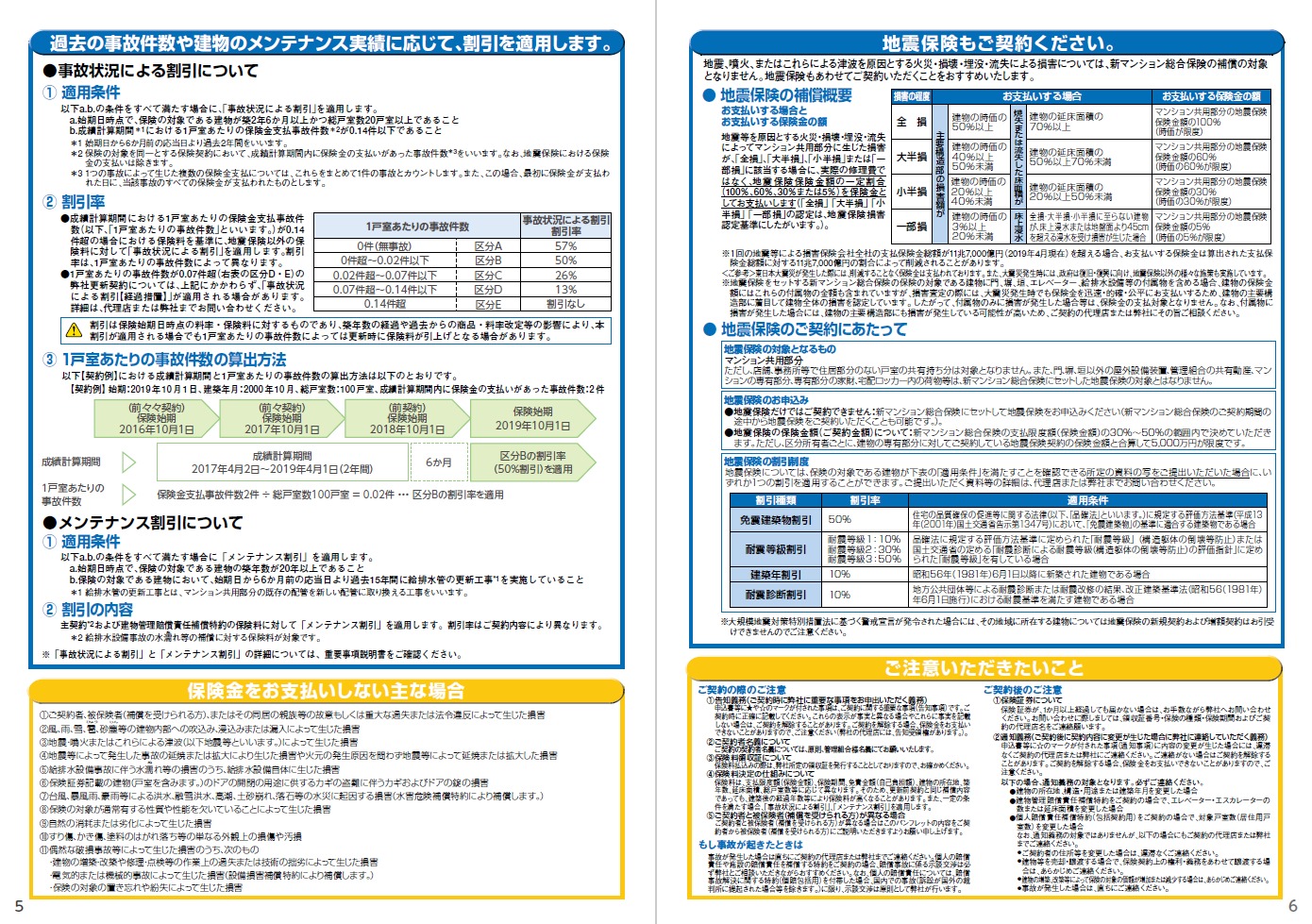

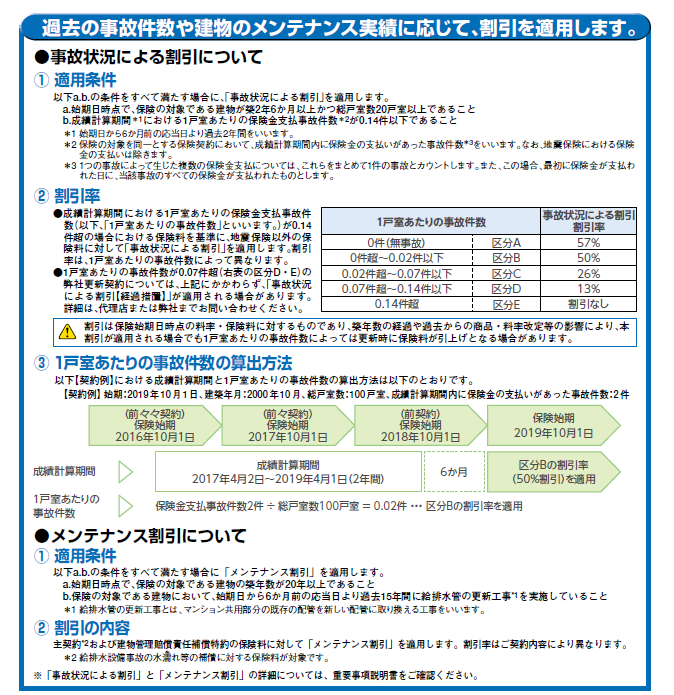

2つの割引

過去の事故件数や建物のメンテナンス実績に応じて、割引が適用できることがあります。

事故状況による割引

事故が少なければ、割引が大きくなるというものです。

細かい規定はさておき、事故の件数が割引に影響するので、事故を減らす努力をされている管理組合がお得になります。

| 1戸室あたりの事故件数 | 事故状況による割引率 |

|---|---|

| 0件 | 57% |

| 0件超~0.02件以下 | 50% |

| 0.02件超~0.07件以下 | 26% |

| 0.07件超~0.14件 | 13% |

| 0.14件超 | 割引なし |

1戸室あたりの事故件数が、少し分かりにくいのですが以下のように計算します。

マンションの総戸数 50戸 事故件数 3件

※事故件数は、保険始期日から6ヶ月さかのぼった2年間の事故件数となります。

3件÷50戸=0.06件

上記の表から26%を適用することができます。

無事故の場合には、東京海上日動の新マンション総合保険の保険料が57%も割引となります。

無事故のマンションでは、おススメできる保険会社の一つになりますので、東京海上日動の見積もり依頼をしておきましょう。

メンテナンス割引

築20年以上のマンションで過去15年間に給排水管の更新工事を実施している場合に適用できる割引です。

更新工事ではなく、更生工事の場合は、対象になりません。

しっかりとメンテナンスをしている管理組合が得をする割引になっています。

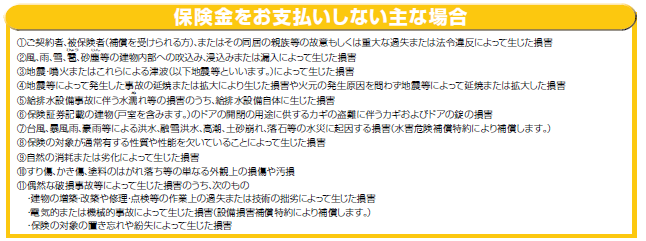

保険金をお支払いしない主な場合

保険金をお支払いしない主な場合、つまり、保険が使えない事項の説明です。

保険が使えないというのは、管理組合にとって不利になることですので、しっかりと確認しておきましょう。

パンフレットに載っている文言は、保険会社によって違いますが、実際の内容は、どこの保険会社もだいたい同じ内容です。

マンション管理組合にとって、非常に大切な「お支払しない主な場合」を1つ解説します。

「給排水設備事故に伴う水濡れ等の損害のうち、給排水設備事態に生じた損害」

マンション共用部分の給排水管が劣化で破損し、そこから水が漏れ、共用部分に水濡れ損害が発生した場合には、「水濡れ」の事故として、支払いの対象になります。

また、同様に共有部分の給排水管が破損し、住居用戸室に水濡れ損害を発生させた場合は、「建物管理賠償責任補償(施設賠償責任補償)」での支払対象になります。

ただし、劣化した給排水管自体は補償できませんということです。

給排水管の更新工事だけは、しっかりとメンテナンス計画と予算を組んでおきましょう。

地震保険

地震保険です。

説明するまでもなく、日本全国どこにいてもいつかは震災が発生すると言われています。

東日本大震災以降、私たち日本人の地震に対する考え方は大きく変わりました。

地震は絶対に起きます。

しっかりと地震に備えましょう。

地震保険は、火災保険契約と一緒じゃないと加入できません。

マンション総合保険も、マンション共用部分にかける火災保険なので、地震保険に加入できます。

東京海上日動の『新マンション総合保険』は、地震保険を「原則自動セット」としているので、不要ならば外すという考え方です。

火災保険に関連する地震保険ですが、火災保険とはまるっきり仕組みが違います。

火災保険は、修理費を支払う仕組みですが、

地震保険は、実際の修理費ではなく、損害の程度に応じて、一定割合(100%、60%、30%、5%)を支払う保険です。

火災保険は実費、地震保険は定額と覚えておくとわかりやすいでしょう。

場合によっては、修理費がまかなえないこともあるかもしれませんが、明日来るかもしれない地震に備えるには、地震保険しかありません。

あわせて読みたい

マンション総合保険でかける地震保険とは?2つの考え方と必要性を徹底解説

こんにちは。保険相談ラボ編集部です。 保険という目に見えない仕組みをマンション管理組合の運営に役立つように、わかりやすく情報発信しています。 保険相談ラボでは…

東京海上日動の『新マンション総合保険』 まとめ 比較が重要

東京海上日動の『新マンション総合保険』をパンフレットを中心に解説しました。

保険のパンフレットって、どこをどう見たらいいのか、よくわからないですよね。

おまけに字も小さいので、読む気にならない方も多いのではないかと思います。

そんな、マンション管理組合の役員の方向けに、パンフレットを読まなくても、東京海上の『新マンション総合保険』のことがわかるように解説しました。

あくまでも、わかりやすいように解説しているので、省いてしまっている部分もあります。

これを読んでもわからないなとか、もっと知りたいなというかたは、お気軽にご相談ください。

あわせて読みたい

マンション総合保険の見直し術を公開!知っておくべき3つのポイント

弊社にはマンション管理組合の理事さんから、このようなお問い合わせが非常に多く寄せられています。 マンション管理会社から、満期の連絡があり、マンション総合保険の…

マンション総合保険を見直す際に役に立つページも御覧ください。

複数のマンション総合保険を取り扱っている保険相談ラボなら、比較・検討がしやすく一発で見直しが完了しちゃいます。

マンション総合保険のプロだからこそ、掛金を下げるポイントも熟知しているので、一般の代理店では提案できないプランもご案内可能です。

まずは、保険相談ラボにご連絡ください。