損保ジャパンのマンション総合保険を解説!4つの特徴と最大の強みとは

マンション管理組合の理事になられた方は、慣れないマンション管理組合の運営を任され、たいへん御苦労なさっていると思います。

理事の業務の中でも、マンション共用部分の保険の選択は、頭を悩ませます。

管理会社から、「更新後の保険料は3倍になる」と言われました。

こんな保険料に対するお悩みを抱えている理事さんは非常に多いのではないでしょうか?

保険料を安くすることはもちろんですが、補償内容を理解して、マンション管理組合にとって、便利に使える保険にしたいですよね。

マンション共用部分の保険は、5つの保険会社から販売されています。

| 保険会社名 | 保険商品名 |

|---|---|

| 東京海上日動 | マンション管理組合のための住まいの保険 |

| 三井住友海上 | GK すまいの保険(マンション管理組合用) |

| 損保ジャパン | マンション管理組合のための火災保険 マンション総合保険 |

| あいおいニッセイ同和損保 | すまいの火災保険(マンション管理組合用) |

| 日新火災 | マンション共用部分用火災保険 マンションドクター火災保険 |

この記事では、マンション共用部分の保険の中でも、損保ジャパンの「マンション管理組合のための火災保険 マンション総合保険」をご紹介します。

管理会社や代理店から保険の提案を受けているけど、損保ジャパンのマンション総合保険は他の保険会社と比べて、何が良いのかを知りたい方はぜひ参考にしてください。

この記事の要点

損保ジャパンのマンション総合保険の主な特徴を4つご紹介しています。

- 地震危険等上乗せ特約で地震保険を2倍補償できる

- 復旧費用と付随費用を含めて保険金額の2倍まで補償できる

- 自己負担額を最大900万円まで設定できる

- 事故が少ないと、優良物件割引が適用できる

この4つの特徴の中でも、圧倒的に他社よりも優れている特徴は「地震補償の手厚さ」です。

詳しく解説していますので、このまま読み進めてください。

以下のような理由で、すぐに相談したい理事長さま、理事さまは、「ほけんの王様」のマンション総合保険専門FPが無料で相談・提案いたします。ぜひお問い合わせください。

- 更新後の保険料が高すぎる

- 管理会社以外でも見積もりを取りたい

- 今の保険担当者の事故対応に不満がある

自宅で気軽に相談したい場合は、「ほけんの王様」専門FPが無料で相談・提案いたします。

マンション総合保険のことを全般的に知りたいという方は、こちらの動画も参考にしてください。

目次

損保ジャパン マンション総合保険の特徴1 地震保険は2倍まで

損保ジャパンのマンション総合保険では、地震保険を他社と比べ、2倍の額の保険金を受け取ることができます。

なぜ2倍受け取れるのか、まずは、マンション管理組合で加入する地震保険について、おさらいしたいと思います。

すべての保険会社で、マンション共用部分に地震保険を付帯できるようになっています。

また地震保険は、各保険会社共通の仕組みのため、補償内容や保険料に違いはありません。

地震保険とは

地震などを原因とする火災・損壊・埋没・流失によって、マンション共用部分が損害を受けた場合に保険金が支払われます。

マンション共用部分 地震保険 保険金支払例

- 地震で建物が倒壊した

- 地震で建物が沈下した

- 地震で建物が傾斜した

- 地震で火災が発生し、建物の一部が焼失した

- 地震を原因とする津波で、建物が流された

地震保険を付帯しない場合には、地震・噴火・津波による損害はすべて対象外になります。地震を原因とする延焼も対象外ですので、気をつけてください。

あわせて読みたい

マンション総合保険でかける地震保険とは?2つの考え方と必要性を徹底解説

こんにちは。保険相談ラボ編集部です。 保険という目に見えない仕組みをマンション管理組合の運営に役立つように、わかりやすく情報発信しています。 保険相談ラボでは…

地震保険 保険金支払い方法

地震保険に入っていても、保険金が支払わないことがあると聞いたことがありますが、本当なんですか?

地震保険金額の設定例

マンション総合保険 主契約の保険金額 10億円

地震保険は3億円~5億円で設定することができます。

| 損害程度 | 保険金を支払う場合 | 地震保険の保険金 |

|---|---|---|

| 全損 | 主要構造部の損害額が、その建物の時価額の50%以上、 または焼失・流失した部分の床面積がその建物の延床面積の70%以上 | 地震保険の保険金の100% |

| 大半損 | 主要構造部の損害額が、その建物の時価額の40%以上50%未満、 または焼失・流失した部分の床面積がその建物の延床面積の50%以上70%未満 | 地震保険の保険金の60% |

| 小半損 | 主要構造部の損害額が、その建物の時価額の20%以上40%未満、 または焼失・流失した部分の床面積がその建物の延床面積の20%以上50%未満 | 地震保険の保険金の30% |

| 一部損 | 主要構造部の損害額が、その建物の時価額の3%以上20%未満、 または床上浸水もしくは地盤面より45cmを超える浸水を受け、全損・大規模半損・小規模半損・一部損に至らないとき | 地震保険の保険金の5% |

マンション総合保険 地震保険の注意点

マンション共用部分の地震保険では、マンション主要構造部に被害が生じた場合に補償されます。

逆に主要構造部以外のエレベーターや受水槽などの附属設備に損害が生じた場合は、保険金の支払対象とはなりません。

建築基準法 第2条5号

主要構造部 壁、柱、床、はり、屋根又は階段をいい、建築物の構造上重要でない間仕切壁、間柱、付け柱、揚げ床、最下階の床、回り舞台の床、小ばり、ひさし、局部的な小階段、屋外階段その他これらに類する建築物の部分を除くものとする。

マンション共用部分の地震保険では、一部損に至らない損害や、主要構造部以外の設備に損害が生じた場合には、保険金の支払い対象とならないので、注意が必要です。

マンション管理組合に地震保険は必要か?

メリットもデメリットもある、地震保険ですが、マンション管理組合にとって、地震保険を検討する必要はあるのでしょうか?

地震保険未付保のマンション管理組合 東日本大震災であった事例

発生した事象

10階建てのマンションの受水槽が損壊し、2階~5階を中心に大きなヒビが入り、共用部分の修理が必要となった。

地震保険は契約していなかったため、持ち分に応じて、区分所有者が60万円~80万円の修理費用を負担することになった。

問題点

マンション共用部分の修理には、各区分所有者の合意形成が必要となります。

住人同士の意見が合わないと、いつまで経っても修理ができないという問題が生じます。

うちは9階なので、被害はまったくなかった。被害もないのに、修理費用を負担するのは納得がいかない!

投資用で購入したマンションなので、早く修理して欲しい!このままだと資産価値が下がってしまう!

投資用で購入したマンションなので、早く修理して欲しい!このままだと資産価値が下がってしまう!

このような住人間のトラブルを未然に防ぐためにも、マンション管理組合で地震保険を準備することが大切です。

東日本大震災では、マンション管理組合が地震保険を契約していたことで、共用部分の修理費用を地震保険である程度まかなうことができたため、修理工事が円滑に進んだ事例が多かったと報告されています。

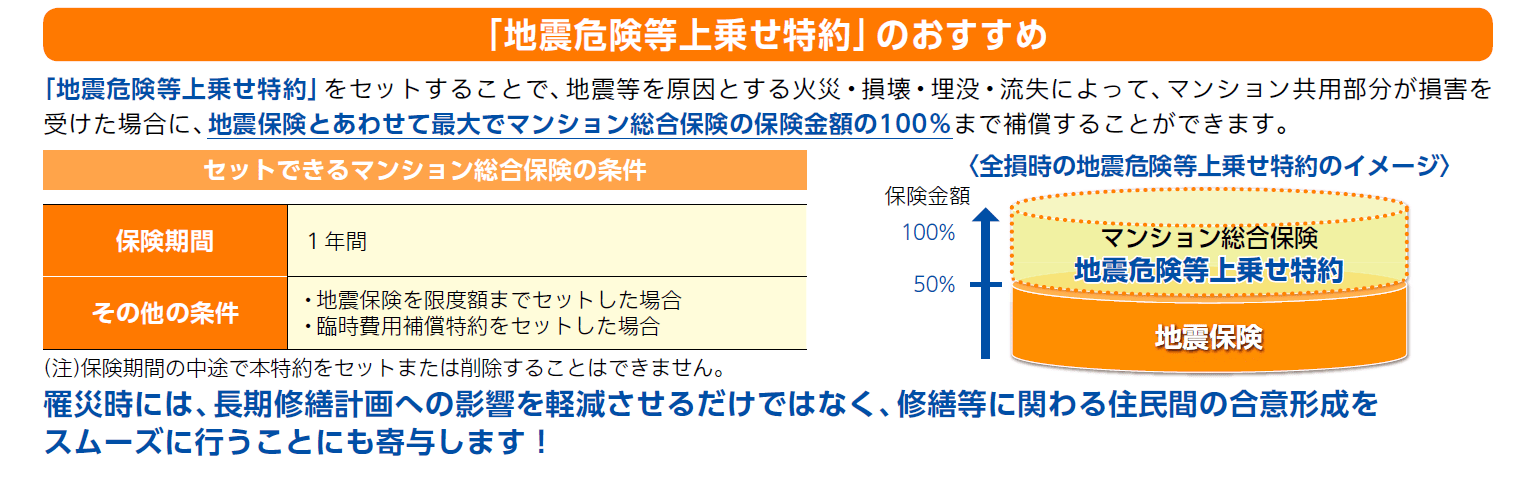

損保ジャパンの最大の特徴 地震危険等上乗せ特約

「地震危険等上乗せ特約」は唯一、損保ジャパンにのみ用意されている、マンション総合保険の特約です。

マンション専有部分や戸建住宅など、個人の住宅火災保険では、いくつかの保険会社で地震上乗せ特約が存在しますが、マンション共用部分の保険では、損保ジャパンのみとなるので、貴重な存在です。

首都直下地震や東南海地震で被害が予想されている地域では、保険料とのバランスで、検討してみましょう。

損保ジャパン マンション総合保険の特徴2 保険金額の2倍まで補償

損保ジャパンのマンション総合保険では、事故直前の状態に復旧するための復旧費用が補償されるのは当然ですが、復旧に付随する費用も補償することができ、保険金額の2倍(復旧費用は保険金額)を上限として補償することができます。

| 主契約 | 1.火災・破裂・爆発 |

| 2.落雷 | |

| 3.風災・ひょう災・雪災 | |

| 4.保険の対象の外部からの物体の落下・飛来・衝突・接触・倒壊、 保険の対象の内部での車両もしくはその積載物の衝突・接触 |

|

| 5.騒擾・集団行動・労働争議に伴う暴力行為・破壊行為 | |

| 6.盗難(盗難による盗取、損傷、汚損) | |

| 特約(オプション) | 7.対象建物内における通貨等、預貯金証書の盗難 |

| 8.給排水設備に生じた事故に伴う漏水、放水または溢水による水濡れ | |

| 9.破損・汚損 (1~8以外の不測かつ突発的な事故) |

|

| 10.電気的・機械的事故 (1~8以外の不測かつ突発的な事故) |

復旧に付随する費用

- 損害範囲確定費用

- 仮修理費用

- 残存物取片づけ費用

- 原因調査費用

- 試運転費用

- 賃借費用

- 仮設物設置費用

- 残業勤務などの費用

保険会社によっては復旧費用と復旧に付随する費用を合算して、保険金額を上限としていることもあります。

保険金額と補償を受けられる額

保険金額 5億円に設定した場合

- 損保ジャパン・・補償を受けられる額 10億円

復旧費用+付随する費用が保険金額の2倍

- 別の保険会社・・補償を受けられる額 5億円

復旧費用+付随する費用が保険金額を上限

事故が発生すると、修理費用だけでなく、その他の諸費用がほとんどの場合に発生します。このような諸費用も含めて2倍まで補償されれば、自己負担も生じず安心ですね。

損保ジャパン マンション総合保険の特徴3 自己負担額で保険料を調整

マンション総合保険は、自己負担額を設定することで、補償される額が減る一方、保険料を安くすることができます。

自動車保険の車両保険部分(ご自身のお車の損害)にも自己負担額(免責金額)というものがあるので、ご存じの方も多いと思います。

自己負担額を高く設定すると、その分、保険から支払われる保険金が減ったり、自己負担額を損害が上回るといった、少額損害の場合には保険が使えないということもあります。

保険会社としては保険金支払いリスクが減るため、自己負担額を設定することで、保険料を下げることができます。

損保ジャパンでは自己負担額は最大900万円

多くの保険会社は、マンション総合保険の自己負担額の上限は「30万円」程度に設定されています。

一方、損保ジャパンでは最大900万円まで、自己負担額を設定できます。

自己負担額を大きく設定すると、保険料を下げる効果は大きくなります。

しかし、自己負担額を高額にした分使いづらい保険になってしまうので、保険料と補償のバランスが重要です。

自己負担額を900万円で設定した例

修理費用 1,000万円だった場合

1,000万円(修理費用)-900万円(自己負担額)=100万円(保険金)

修理費用 500万円だった場合

自己負担額900万円以下のため、保険は使えません。

更新後の保険料がかなり高額になってしまったという管理組合さまでは、自己負担額の設定も検討しましょう

あわせて読みたい

マンション総合保険の見直し術を公開!知っておくべき3つのポイント

弊社にはマンション管理組合の理事さんから、このようなお問い合わせが非常に多く寄せられています。 マンション管理会社から、満期の連絡があり、マンション総合保険の…

損保ジャパン マンション総合保険の特徴4 事故が少ないと優良物件割引が適用される

損保ジャパンのマンション総合保険では、保険開始の6ヶ月前からさかのぼって、1年間の事故の件数によって、割引が適用されます。

優良物件割引の適用条件

- 保険期間の初日が、保険の対象となる建物の新築年月(竣工年月)の12ヶ月後の月の初日以降であること。

- 保険の対象となる建物に成績計算期間を充足する火災保険契約が締結されていること。

- 成績計算期間を通じて、上記2に定める火災保険契約における事故率(事故件数÷戸室数)が9%以下であること。

成績計算期間とは

保険期間の初日の6ヶ月前の応当日から過去1年間とします。

ただし、保険期間の初日が保険の対象となる建物の新築年月の12ヶ月後の月の初日から23ヶ月後の月の末日までとなる契約の場合は、保険期間の初日の6ヶ月前の応当日から、新築日以降初めて締結された火災保険契約の保険期間の初日までの最大1年間の期間とします。

なお、成績計算期間が6ヶ月に満たない場合は、割引を適用することができません。

損保ジャパンの優良物件割引のような割引制度は、どの保険会社でもあります。

多少の違いはありますが、事故の少ない管理のしっかりしたマンションに対しては、割引が適用されます。

損保ジャパンが他社と異なる点としては、1年間の事故実績を成績計算期間としていることです。

他社では一般的に、2年間の事故実績を成績計算期間としています。

極論ですが、2年前までは事故が多発していたけど、最近はまったく事故がないという場合には優良物件割引が適用されます。

成績計算期間や事故件数など必要な事項は、担当される保険代理店さんで確認します。

マンション管理組合としては、見積もりを依頼するだけで問題ありません。

お見積り依頼はコチラから

- 更新後の保険料が高すぎる

- 管理会社以外でも見積もりを取りたい

- 今の保険担当者の事故対応に不満がある

など相談したい場合は、「ほけんの王様」マンション総合保険専門FPが無料で相談・提案いたします。

自宅で気軽に相談したい場合は、「ほけんの王様」専門FPが無料で相談・提案いたします。

損保ジャパン マンション総合保険の概要

ここからは、マンション総合保険の概要について、ご紹介します。

マンション総合保険は何を補償できるのか

マンション管理組合で加入する保険では、損保ジャパンのマンション総合保険に限らず、共用部分を補償することができます。

共用部分は、以下の例のように幅広く補償することができます。

マンション総合保険の共用部分の例

上図のように、マンションの建物本体の共用部分だけでなく、付属建物や共有する設備も共用部分として補償の対象となります。

建物本体・・・ エントランスホール、エレベーターホール、階段、バルコニー、屋上、基礎部分、集会室

付属設備・・・ エレベーター、駐車場設備、バイク・自転車置き場、塵芥集積所やフェンス、水道引込管、排水設備、花壇、庭木、塀、街灯設備、避雷設備

共有する設備・・・ エントランスの机や椅子、集会室の備品、消化器など

その他マンション管理組合の管理規約に定められる、規約共用部分

あわせて読みたい

『共用部分』ってなに?マンション総合保険の対象となる共用部分の定義についてわかりやすく解説!

こんにちは。保険相談ラボ編集部です。 マンション管理組合の役員になると、「共用部分」という言葉は必ず耳にすると思います。 また、マンションの購入を検討している…

損保ジャパンのマンション総合保険 補償概要

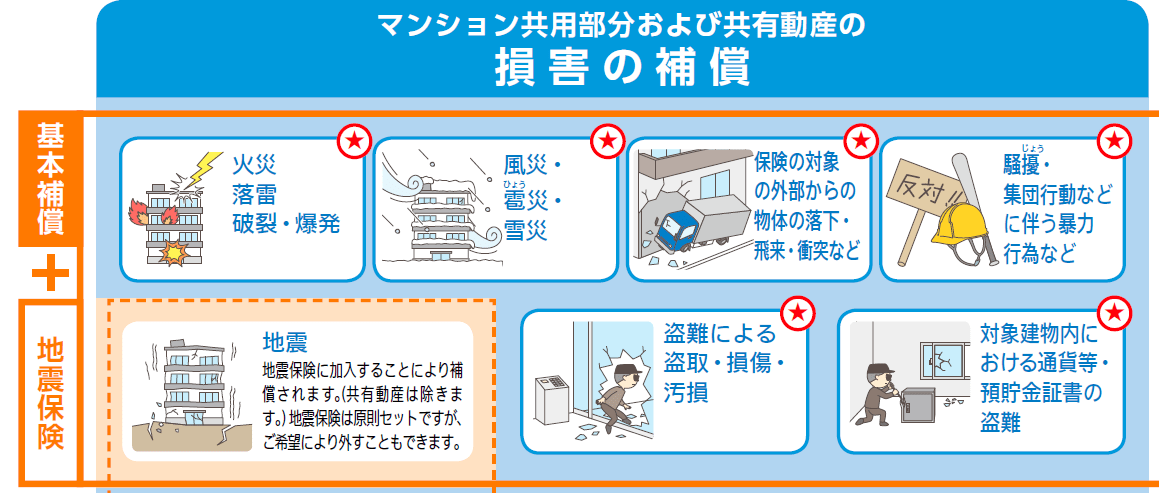

損保ジャパンのマンション総合保険は、3つの補償で構成されています。

マンション総合保険 3つの補償

- マンション共用部分および共有動産の損害の補償

- 事故に伴いさらに必要となる+α費用の補償

- 賠償責任等のマンションを取り巻くリスクの補償

損保ジャパンのマンション総合保険 損害の補償

基本補償

- 火災・落雷・破裂・爆発

- 風災・雹災・雪災

- 保険の対象の外部からの物体の落下・飛来・衝突など

- 騒擾・集団行動などに伴う暴力行為など

- 盗難による盗取・損傷・汚損

- 地震(原則セット。ただし外すことも可)

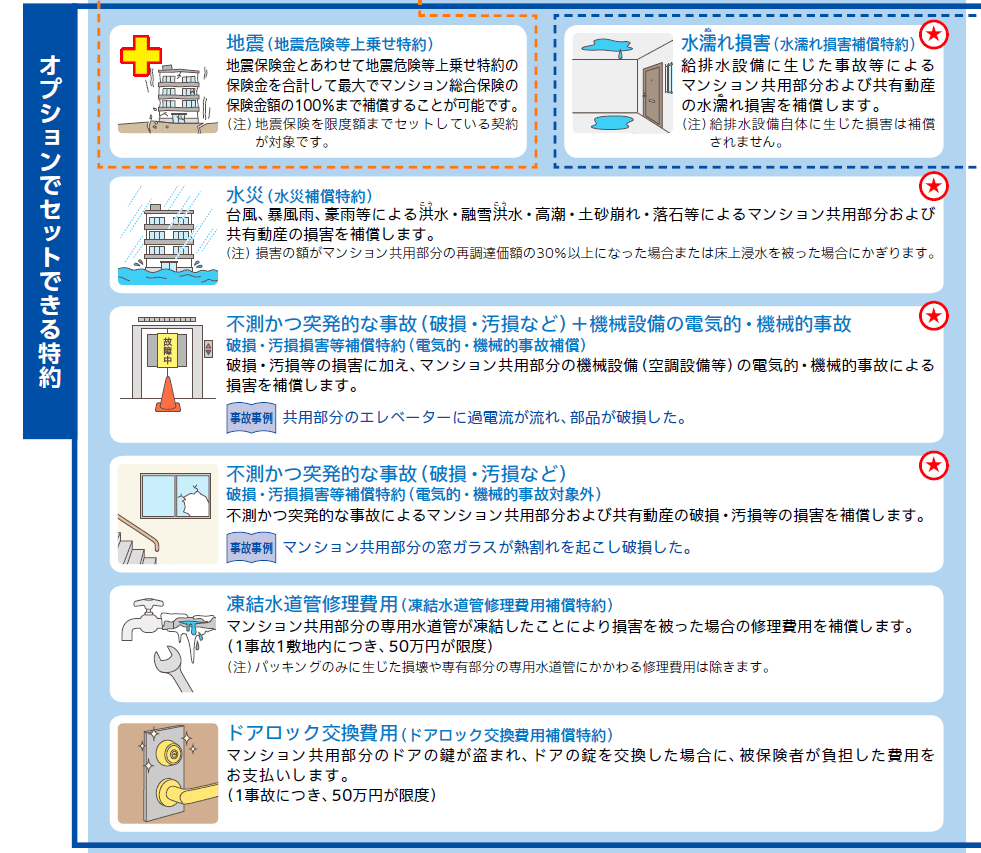

オプション

- 水濡れ損害

- 水災

- 不測かつ突発的な事故

- 機械設備の電気的・機械的事故

損保ジャパン 特長的なオプション

- 地震(地震危険等上乗せ特約)

- 凍結水道管修理費用

- ドアロック交換費用

この特長的なオプションは、他の保険会社にはありませんので、解説します。

地震(地震危険等上乗せ特約)

通常の地震保険は、共用部分に設定した上限額の50%を上限としてかけることができますが、この特約で100%まで補償することができるというものです。

凍結水道管修理費用

他の多くの保険会社が共用部分の水道管についての凍結による破損は、基本補償の「不測かつ突発的な事故」の補償で対象としているので、損保ジャパンのマンション総合保険では、少しマイナスかもしれません。

ドアロック交換費用

多くの保険会社がキー(カギ)を盗まれて、防犯上の観点から、ドアの錠(キーシリンダ)に損害がなくても交換した場合は、補償の対象外としています。

損保ジャパンはオプションで補償できるので、有利な点です。

損保ジャパンのマンション総合保険 費用の補償

費用の補償 基本補償

- 損害防止費用

消火活動に使った消火薬剤の再取得費用。消火器の再充填費用です。

費用の補償 オプションの特約

- 水濡れ原因調査費用

- 臨時費用

- 臨時の賃借・宿泊費用

- 地震火災費用

- 失火見舞費用

臨時の賃借・宿泊費用は損保ジャパンの特徴的な補償となります。

臨時の賃借・宿泊費用

共用部分に災害等があり、臨時に賃貸住宅や宿泊施設を利用するため費用を補償。

(1世帯に1ヶ月10万円を限度、1事故につき6ヶ月を限度)

損保ジャパンのマンション総合保険 リスクの補償

マンション総合保険につけられる、賠償やその他のオプションです。

リスクの補償 全てオプション

- 日常生活での賠償(個人賠償責任補償)

居住者が第三者に損害を与えた場合の補償。(下階に水を漏らした場合など) - 施設の管理に関する賠償(建物管理賠償責任補償)

マンション共用部分の管理不備で第三者に損害を与えた場合の補償。(共用部分の水道管の破損で、住民戸室に損害を与えた場合など) - 管理組合や管理組合役員への補償(マンション管理組合役員賠償)

管理組合の役員等が組合の業務に起因して、トラブルが発生した場合の補償。(役員が住民名簿を情報漏えいしてしまった場合など)

リスクの補償 特長的なオプション

- 類焼損害

失火責任法により、隣家等への類焼は、通常の過失であれば火元に責任がないといわれますが、それを補償する類焼損害補償。

個人用の火災保険にはオプションが存在しますが、他の保険会社のマンション総合保険にはありません。

- 共有する什器・備品の補償

他の保険会社のマンション総合保険では、自動セットになっている共有の動産。

損保ジャパンでは、オプションにしているので、確認が必要です。

- 宅配ロッカー内の荷物の補償

宅配ロッカー内の動産は、住民の所有物ですが、個人の戸室用の火災保険では、戸室内にないので、対象外になってしまうことが多いのです。

この特約がある保険会社はあまりないので、損保ジャパンの特長といえます。

よくある質問

-

- 積立型の保険に加入していたけど、今後も積立型で更新することはできないのでしょうか?

積立型のマンション共用部分の保険は各保険会社ともに販売終了しています。掛け捨て型の商品をご検討ください。

-

- マンション管理士が主催するセミナーで、今後マンション管理組合の保険料が値上げになると聞きました。なぜですか?

昨今の自然災害の増加、またマンションの老朽化により給排水管の水漏れ事故が多発しているため、各社多くの保険金を支払っています。

そのため各保険会社は、2019年、2020年と商品改定を行い、保険料の値上げを実施しています。また2022年中にもさらなる値上げが予定されています。

-

- 管理会社とは別の代理店からも見積もりを取りたいです。どこに相談するのがオススメですか?

複数の保険会社を取り扱いがあり、マンション管理組合の保険に精通されている保険代理店に相談ください。

弊社では、マンション管理組合の保険の専任担当者が在籍しております。ぜひお気軽にご相談・お見積りください。

お見積り依頼はコチラから

- 更新後の保険料が高すぎる

- 管理会社以外でも見積もりを取りたい

- 今の保険担当者の事故対応に不満がある

など相談したい場合は、「ほけんの王様」マンション総合保険専門FPが無料で相談・提案いたします。

自宅で気軽に相談したい場合は、「ほけんの王様」専門FPが無料で相談・提案いたします。

損保ジャパンのマンション総合保険 まとめ

マンション管理組合が加入する保険の中でも、損保ジャパンのマンション総合保険にスポットを当てて解説しました。

損保ジャパンのマンション総合保険の特徴

- 地震危険等上乗せ特約で地震保険を2倍補償できる

- 復旧費用と付随費用を含めて保険金額の2倍まで補償できる

- 自己負担額を最大900万円まで設定できる

- 事故が少ないと、優良物件割引が適用できる

マンション管理組合が共用部分のために契約するマンション総合保険は、各社似たような商品にも見えますが、具体的に見ると、損保ジャパンは独自性がある商品になっています。

特に、「地震危険等上乗せ特約」は、他にはない大きな特長です。

保険料は高くなりますが、地震による大きな損害が心配な地域のマンション管理組合さまでは、検討する価値アリだと思います。

それ以外の部分については、他の保険会社に大きく見劣りする部分はないので、「地震上乗せを付けたいなら損保ジャパン」です。

保険相談ラボでは、複数の保険会社を取り扱っているので、より合理的なご検討がしやすいようにご案内いたします。

マンション総合保険のお困り事やご検討、ご契約のお手続きから事故時の対応まで、一貫してマンション管理組合をサポートいたします。

気になることがあれば、どしどしお問い合わせください。