マンション管理組合の管理状況で割安に!日新火災のマンション総合保険

こんにちは。保険相談ラボ編集部です。

マンション管理組合がマンション共用部分にかける火災保険、マンション総合保険。

このメディアでは、マンション管理組合の役員の方が、マンション総合保険のことを検討する際に参考となるような情報を定期的に配信しています。

管理会社や担当の保険代理店に聞いても、ちゃんと教えてくれるのか不安になることってありますよね?

そのようなときにお役に立てればと思っています。

今回は、保険会社ごとにマンション総合保険を解説するシリーズの日新火災編です。

日新火災の正式名称は、日新火災海上保険株式会社で、東京海上日動のグループ会社でもあります。

日新火災は、大手保険会社のグループ会社でありながら、ユニークな保険商品を取り扱っていて、けっこう面白い保険会社だと思っています。

ほとんどの保険会社は、マンション共用部分にかける火災保険である、マンション総合保険のことを、そのまんま「マンション総合保険」やそれに近い名称にしています。

日新火災だけが、マンション総合保険のことを『マンションドクター火災保険』と、ちょっと独特な名称を付けています。

マンションドクターとあるように、マンションを診断するサービスを行っているんです。

ちょっと面白いと思いませんか?

何のためにマンションの診断を行うのかというと・・・、

マンション総合保険(マンションドクター火災保険)の掛金の割引のために診断を行うんです。

ますます、興味深くなってきましたね。

それでは、日新火災のマンション総合保険、『マンションドクター火災保険』の解説をしていきます。

パンフレットの代わりだと思って読んでみてください。

あわせて読みたい

マンション管理組合の保険解説!東京海上日動は無事故割引がおススメ

こんにちは。保険相談ラボ編集部です。 マンション管理組合の理事長になった方から、「マンション共用部分にかける火災保険は、どこの保険会社がいいんですか?」とか「…

目次

日新火災のマンション管理組合向け火災保険 マンション総合保険

日新火災のマンション総合保険、『マンションドクター火災保険』のパンフレットは、最初に保険の話から始まりません。

普通の保険会社のパンフレットは、やはり保険の話から入るんですけどね。

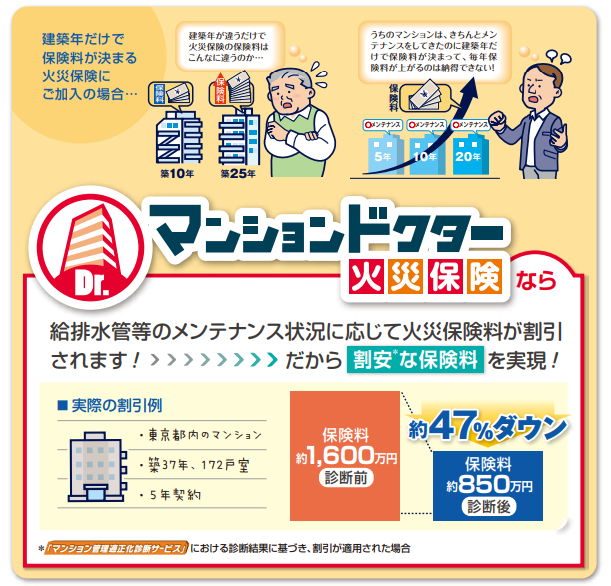

マンションドクターという名称の通り、「マンション管理適正化診断サービス」というサービスが重要だから、保険の話をする前にサービスの話から始まります。

ちなみにこの「マンション管理適正化診断サービス」は無料なんです。

無料のサービスは、いろんな保険についているので、それ自体は珍しい話ではないのですが、通常の無料のサービスって、保険を契約したあとの「契約者だから」ついてくるサービスですよね。

日新火災の「マンション管理適正化診断サービス」は、契約者向けではなく、どちらかというと契約者ではない人向けの無料のサービスなんです。

なぜ、そのような不思議な仕組みになっているのかを解説していきます。

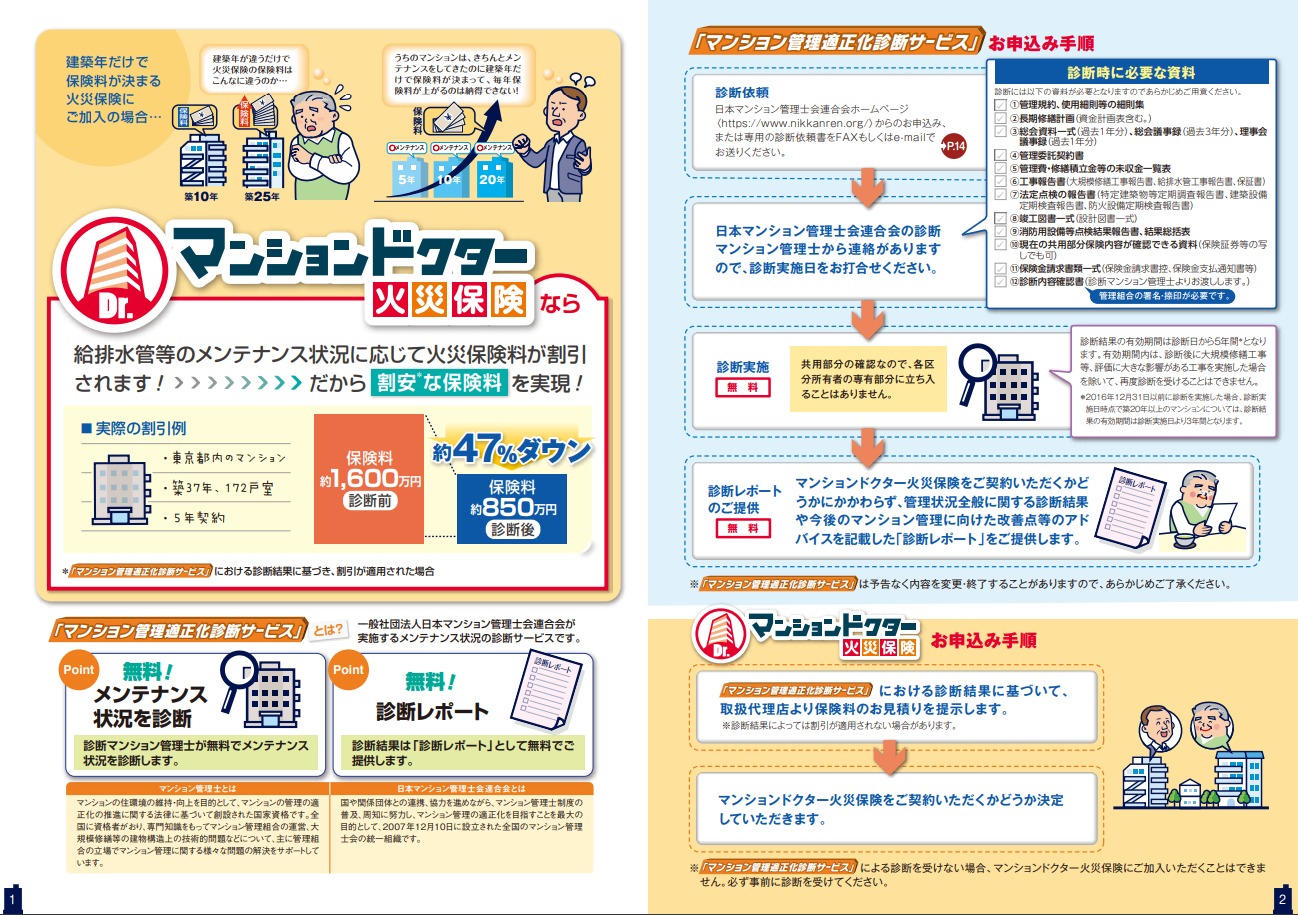

マンションドクターの割引の仕組み

「マンション管理適正化診断サービス」の案内です。

通常のマンション総合保険は、建築年によって掛金(保険料)が変わります。

建築年が古ければ古いほど、掛金は上がります。

保険会社から見れば、古いマンションほど、給排水管の老朽化による水濡れ損害が増える傾向があることから、掛金は高くなります。

それはそれで合理的な考えですが、すべてのマンションが同じとは限りません。

計画的にしっかりメンテナンスをしているマンションは、メンテナンスを全くしていないマンションと比べて、同じ築年数であっても、リスクが低いのは明らかです。

そこで、給排水管等のメンテナンス状況に応じて掛金を割引する仕組みがあるんです。

それが『マンション管理適正化診断サービス』の診断結果に基づく割引です。

診断結果に基づく割引の例

診断【前】の掛金は1,600万円でしたが、

診断結果に基づいて、

診断【後】は掛金が 850万円になり、

約47%掛金が安くなったという事例です。

築年数が37年と老朽化による損害が増えるタイミングではありますが、給排水管の更新工事など、適切なメンテナンスをおこなっていたので、保険料は大幅に割安となりました。

掛金が半分になっちゃうなんて、嬉しいですね。

もちろん、メンテナンス状況に応じての割引なので、すべてのマンションの掛金が半分になるわけではありませんよ。

マンション管理適正化診断サービスとは

日新火災の「マンション管理適正化診断サービス」とは、国家資格であるマンション管理士が実際にマンションに訪問し専門的な観点からマンションの管理状況やメンテナンス状況に応じて診断します。

この診断費用が無料なんです。

この「マンション管理訂正化診断サービス」は、掛金の割引のためだけに行うわけではなく、その診断の結果をレポートとして提供してくれます。

この診断レポートも無料でもらうことができます。

今後のマンション管理組合の活動の参考にもなると思います。

診断も無料、診断レポートも無料となると、あとは「マンション管理適正化診断サービス」を受けるだけですね。

マンション管理適正化サービスを実施している、マンション管理士連合会のHPのリンクからも内容を確認することができますので、参考にしてください。

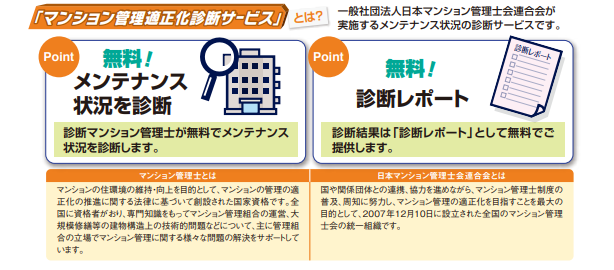

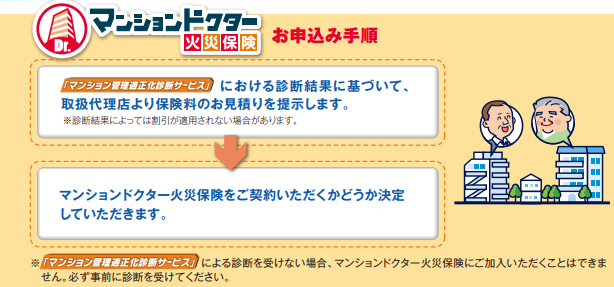

マンション管理適正化診断サービスの申込み手順

「マンション管理適正化診断サービス」の申込み手順です。

保険契約の申込みではなく、診断サービスの申込み手順ですので、申し込んでも、費用はかかりません。

保険相談ラボにご連絡いただければ、サービスの手配や訪問の日程調整などを弊社にて対応致しますので、実際の手順についてはあまり気にしなくて大丈夫です。

管理組合の方に対応して頂くのは、書類の用意です。

マンション管理士がマンションまで出向くのですが、基本的にはマンション管理規約や長期修繕計画、総会資料等の書類を確認させて頂き、診断を行います。

すべての書類がないと診断できない訳ではありませんが、書類がない場合には、正確な把握ができないため、診断結果があまり良くない結果となることもあります。

診断結果が良くなければ、日新火災のマンションドクターの保険料にもダイレクトに影響してきます。

この診断結果が影響するのは、あくまで日新火災のマンションドクターだけで、他の保険会社のマンション総合保険には影響しないので、安心して下さい。

診断の際の確認は、共用部分だけです。

区分所有者の専有部分には立ち入りませんので、ご安心ください。

この診断サービスは、マンションドクター火災保険(マンション総合保険)を契約するかどうかに関わらず、無料で診断レポートが提供されます。

極端に言えば、マンション管理士の診断サービスを無料で受けて、無料で診断レポートをもらって、日新火災以外の保険会社で、保険に加入しても、あとからお金を請求されることはありません。

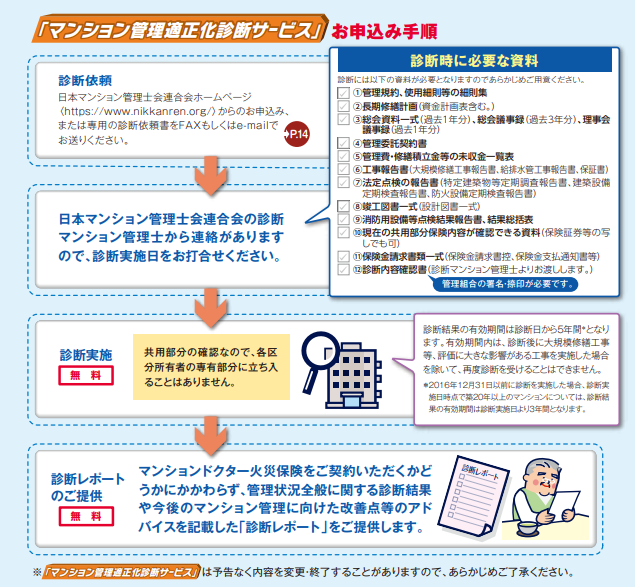

『マンションドクター火災保険』の申込み手順

「マンション管理適正化診断サービス」を受けたあとは、診断結果に基づいた掛金を保険代理店から提示されます。

診断結果に応じた割引が適用されるので、状況によって割引の大小があり、必ずしも日新火災のマンション総合保険が一番安くなるわけではありません。

マンションそれぞれの状況によって、どのこの保険会社が一番安くなるかは変わってくるので、保険相談ラボでは、日新火災だけでなく複数の保険会社の保険を比較し、ご要望に対して一番合理的な保険料になるようなプランでご提案しています。

日新火災のマンションドクターが良い、ということになればご契約という流れです。

加入の際には診断が必須!

日新火災の『マンションドクター火災保険』に加入するには、「マンション管理適正化診断サービス」の診断を受けなればいけないんです。

診断を受けないと、日新火災のマンション総合保険には加入できません。

マンション管理適正化診断サービスを受ける場合、マンション管理士と日程調整、マンション管理士による現地訪問、診断結果をレポートとして提供、という流れとなり、依頼から診断結果が出るまで、2週間から1ヶ月程度かかることもあります。

マンション総合保険の満期が間近すぎて、診断を待っている間に保険が切れてしまうので、診断を受けることを諦めたというケースは時々あります。

そうなると、掛金が安くなる可能性があるのに、日新火災には加入できないという残念なことになってしまいます。

保険の更新(満期、切替)際のお問い合わせは、余裕を持ってご連絡ください。

どんなマンション管理組合だと保険料が安くなるのか

時間をかけてマンション管理適正化サービスを受けたにも関わらず、あまり良い診断結果ではなかったら残念ですよね。

弊社の経験の中で、良い診断結果となる傾向のある特徴をいくつか挙げたいと思います。

ただし、正確にはマンション管理士が判断しますので、あくまで参考程度として下さい。

すべての書類が揃っている

マンション管理適正化診断サービスは基本的に書類を確認し診断を行います。

書類は、管理規約、長期修繕計画、総会議事録、管理委託契約書、管理費の未収金一覧表など12項目に及びます。

この書類が準備できないと診断ができず、良い診断結果とならないこともあります。

可能な限りすべての書類が用意出来ていた方が、良い結果となる傾向があります。

給排水管の更新・更生工事を15年以内に行っている

マンションの損害の多くは、給排水管の老朽化による水濡れ損害です。

給排水管の更新・更生工事を行っていれば、この損害のリスクを大幅に減らすことができます。

特に15年以内に給排水管の更新工事を行っている場合には、診断結果も良好となり、保険料がかなり割安になることもあります。

該当するマンション管理組合では、無料のサービスとなるので、ぜひ診断を受けることをオススメします。

日新火災 マンションドクターの補償概要

いよいよ、日新火災の『マンショドクター火災保険』の補償の概要です。

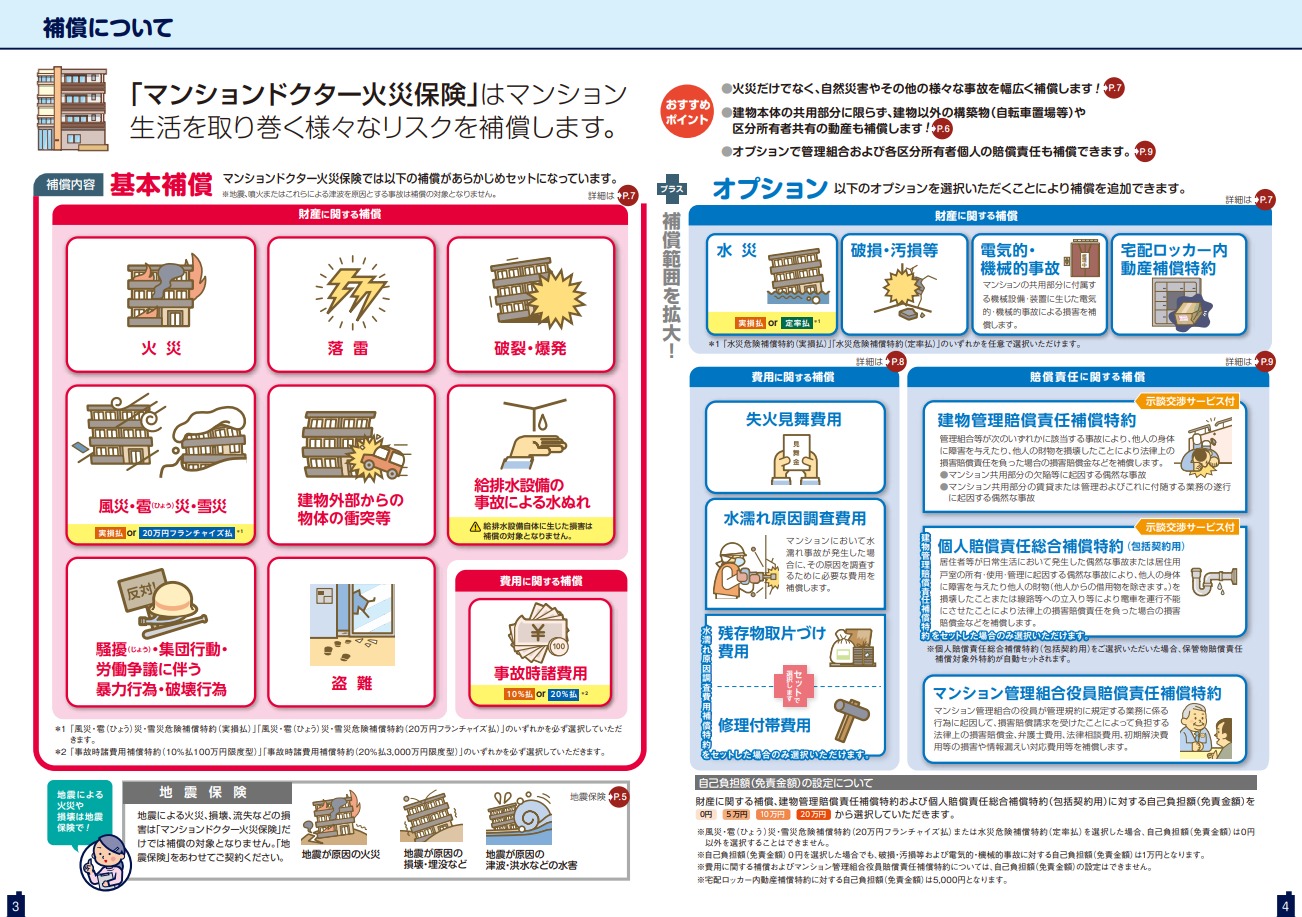

マンション管理組合が共用部分にかける火災保険であるマンション総合保険なので、基本的には他の保険会社と同じような作りになっています。

基本補償としての財産に関する補償と費用に関する補償。

そして、オプションになっている財産に関する補償と費用に関する補償、賠償責任に関する補償です。

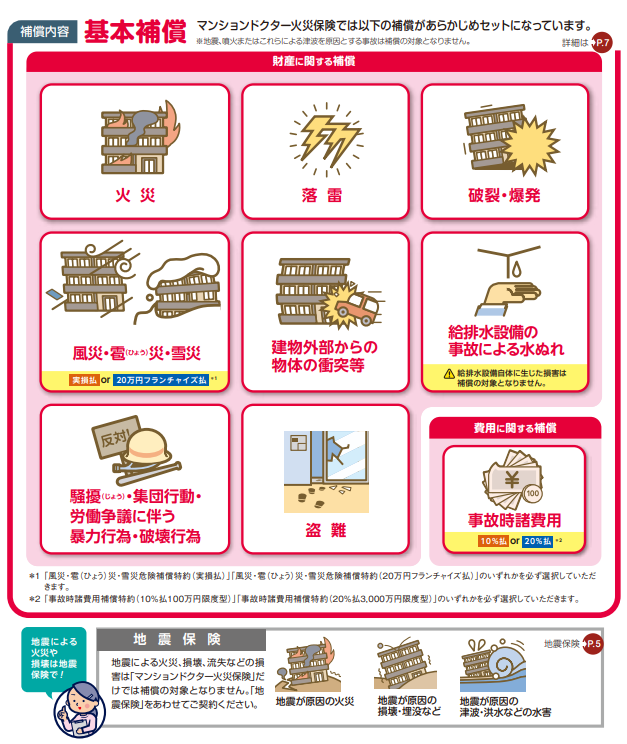

『マンションドクター火災保険』の基本補償

日新火災の『マンションドクター火災保険』はマンション共用部分にかける火災保険なので、通常の火災保険の補償内容と同じと考えて大丈夫です。

財物に関する補償

- 火災

- 落雷

- 破裂・爆発

- 風災・雹(ひょう)災・雪災

- 建物外部からの物体の衝突等

- 給排水設備の事故による水ぬれ

- 騒擾・集団行動・労働争議に伴う暴力行為・破壊行為

- 盗難

※「風災・雹災・雪災」は「実損払い」か「20万円フランチャイズ」を選ぶ必要があります。

実損払いとフランチャイズの違い

■<実損払>は、

修理費をそのまま支払う方式

修理費 – 免責(自己負担)金額 = 支払い保険金額

■<20万円フランチャイズ>は、

20万円を超えないと全く支払わず、20万円を超えると全額支払う方式

修理費が20万円以下の場合は、支払い保険金 ・・・・・・ 0円

修理費が20万円を超える場合は、支払い保険金 ・・・ 20万円

※フランチャイズ方式のほうが、掛金は安くなります。

費用に関する補償

損害額(修理費)に上乗せして、10%か20%の金額を支払うというものです。

「10%払100万円限度型」か「20%3,000万円限度型」を選択します。

「10%払」の場合は100万円を限度、

「20%払」の場合は、3,000万円を限度として支払います。

※「10%払100万円限度型」のほうが、掛金は安くなります。

費用保険金の例

例)2,000万円の損害が発生した場合

10%払100万円限度型・・・

2,000万円の10%は200万円ですが、上限は100万円なので、費用保険金は100万円が支払われ、損害保険金2,000万円+費用保険金100万円で合計保険金は2,100万円となります。

20%3,000万円限度型・・・

2,000万円の20%は400万円となり、上限の3,000万円を超えていないので、費用保険金は400万円となります。損害保険金2,000万円+費用保険金400万円で合計保険金は2,400万円となります。

あわせて読みたい

マンション管理組合の保険を徹底解説!保険料を安くする7つの方法とは?

マンション管理組合で加入している、マンション共用部分のための火災保険(マンション総合保険)は、毎年のように値上げが続いていて、その保険料の高さに驚かれる理事…

地震保険

基本補償や通常の火災保険部分では補償されない、地震が原因となる損害を補償します。

地震が原因の火災、損壊、埋没、津波、洪水などを補償。

あわせて読みたい

マンション総合保険でかける地震保険とは?2つの考え方と必要性を徹底解説

こんにちは。保険相談ラボ編集部です。 保険という目に見えない仕組みをマンション管理組合の運営に役立つように、わかりやすく情報発信しています。 保険相談ラボでは…

『マンションドクター火災保険』のオプション

オプションで必要な特約を追加することができます。

特に賠償責任補償特約は、セットしておくことをおすすめします。

財産に関する補償

- 水災

- 破損・汚損等

- 電気的・機械的事故

- 宅配ロッカー内動産補償特約

水災、破損・汚損等、電気的・機械的事故は、一般の火災保険と同じような内容です。

他の保険会社にはない補償が、「宅配ロッカー内動産補償特約」です。

宅配ロッカー内動産補償特約

最近マンションでも設置が増えてきている宅配ロッカー内の動産を補償する特約です。

事故例)

- 宅配ロッカー付近で火災が発生し、宅配ロッカー内の動産が破損した。

- 何者かに宅配ロッカー内の動産が盗まれた。

1回の事故につき、1人につき10万円かつ保険の合計額は500万円が限度。

宅配ロッカーは、共有部分にあり、所有者も管理組合であるケースがほとんどなので、中身が区分所有者のものだとしても、区分所有者の火災保険では補償の対象になっていないんです。

意外と穴ですよね。

この特約は宅配ロッカーの中の区分所有者の動産を補償するもので、宅配ロッカー自体の損害は、オプションを付けなくても、基本プランで補償の対象となります。

あわせて読みたい

マンション管理組合の保険を徹底解説!保険料を安くする7つの方法とは?

マンション管理組合で加入している、マンション共用部分のための火災保険(マンション総合保険)は、毎年のように値上げが続いていて、その保険料の高さに驚かれる理事…

費用に関する補償

・失火見舞費用

・水濡れ原因調査費用

・残存物取片づけ費用と修理付帯費用

『失火見舞費用』は、共用部分から発生した火災、破裂、爆発により第三者の所有物に損害が発生した場合に、1世帯あたり20万円を支払うもの。

第三者には区分所有者も含みます。

あるにこしたことはないですが、なくてもいいかもしれません。

『水濡れ原因調査費用』は、マンションで水濡れ事故が発生した場合にその原因を調査するための費用を補償。

1年間に100万円を限度。

ぜひ付けておいたほうが良い特約ですし、次の特約を付けるために必須となる特約なので、付けておきましょう。

『残存物取片づけ費用』と『修理付帯費用』は、事故が起こった際、ほぼ必ず発生する費用なので、付けておいたほうが良いでしょう。

このオプションを付けないと、修理自体は保険でまかなえても、取り外したものの処分や仮修理費用が対象外になってしまうので、必ず自己負担が出てしまうような事になってしまいます。

賠償責任に関する補償

マンション総合保険特有の賠償責任に関する補償のオプションです。

マンション管理組合には必須ともいえるオプションなので、ほとんどの管理組合で付けています。

『建物管理賠償責任補償』

『建物管理賠償責任補償』、保険会社によって『施設賠償責任補償』ということもありますが、内容は同じものです。

簡単に説明すると、マンション管理組合が管理する共用部分の管理不備により、第三者に損害を与えた場合の補償です。

よくある事故例は、マンション共用部分の水道管の破損により水が漏(も)れ、戸室に水濡(ぬ)れ損害を与えたという場合です。

マンションの外壁が落ちて、住民にケガをさせてしまったなども管理責任に問われてしまいます。

日新火災のマンション総合保険『マンションドクター火災保険』が他の保険会社と違うのは、この『建物管理賠償責任補償』に示談交渉サービスがつている点です。

他の保険会社の『建物管理賠償責任補償』には、示談交渉サービスがついていないので、相手方との交渉は、管理組合が直接やらなければならないのですが、日新火災だけは、管理組合と相手方との間に保険会社が入って示談交渉をしてくれます。

あわせて読みたい

責任は誰が取る!? マンション管理組合を守る 施設賠償責任補償を解説

こんにちは。保険相談ラボ編集部です。 マンション総合保険には様々な特約と呼ばれるオプションがありますが、ちょっとわかりにくいけど重要な『施設賠償責任補償』って…

『個人賠償責任総合補償特約(包括契約用)』

『個人賠償責任総合補償特約(包括契約用)』は、住民が日常生活や戸室の管理不備等によって第三者に損害を与えた場合の補償です。

マンション総合保険としての主な目的は、専有部分の給排水設備の破損等により、下階に水濡れ損害を与えた場合の補償です。

通常は、戸室の個人個人が加入するものですが、加入していない人もいるので、マンション総合保険として包括契約できる仕組みです。

『建物管理賠償責任補償』を付けないと、この個人賠償もつけられません。

あわせて読みたい

マンション総合保険の個人賠償責任保険について知っておくべき3つのこと

突然ですが、個人賠償責任保険という言葉を聞いたことがあるでしょうか? 最近では県や市などの自治体によって、個人賠償責任保険の加入義務化も進んでいるため、聞いた…

『マンション管理組合役員賠償責任補償特約』

マンション管理組合の役員が管理規約に規定する業務に起因して賠償を受けた場合の補償。

損害賠償金、弁護士費用、初期解決費用、情報漏えい対応費用等を補償。

役員になる人が安心して役員の業務ができるように、次の役員のためにも付けておいたほうが良いと思います。

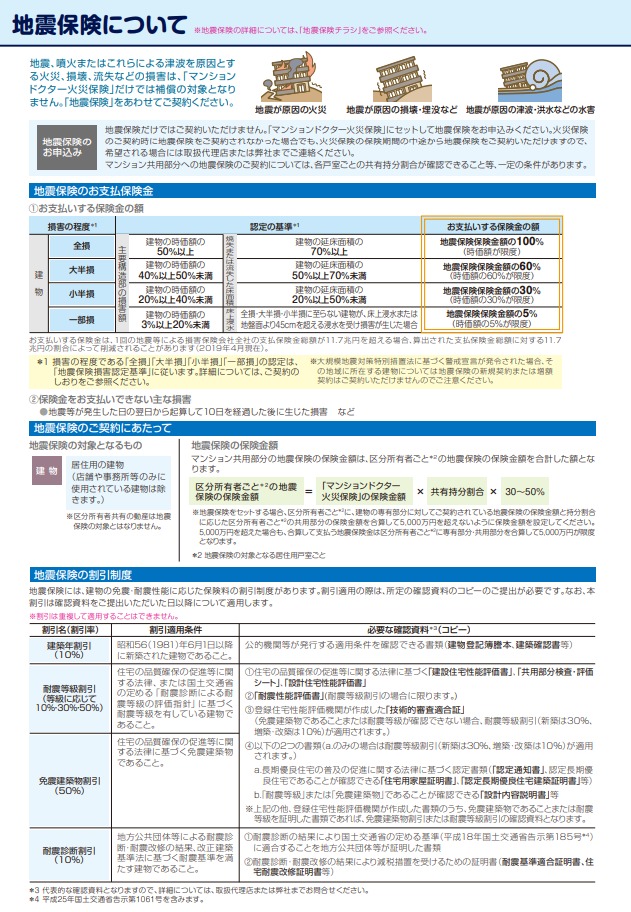

日新火災 マンションドクター 地震保険について

地震保険

地震保険の概要が1ページにまとめられていますが、なかなか読んで理解するのは大変です。

主な3つのポイントをおさえておきましょう。

- 通常の火災保険だけでは、地震・噴火・津波に起因する損害や地震等の延焼拡大によって生じた損害は対象外

- 地震保険を火災保険とセットで加入することで、地震・噴火・津波による損害をカバー

- 地震保険は定額払のため、修理代とイコールになることはほとんどない

この3つは、基本中の基本ですが、意外とご存じない方も多いので改めて覚えておきましょう。

地震保険のお支払い保険金

地震保険は、修理額を支払う保険ではなく、定額で支払われる保険です。

地震の損壊の程度によって、一定割合の支払いとなります。

地震保険金額に対して、全損の場合は100%、大半損の場合は60%、小半損の場合は30%、一部損の場合は5%という割合です。

例えば、共用部分の保険金額が4億円で、地震保険に最高額の2億円をかけていた場合、

全損の場合は、 2億円

大半損の場合は、1億2000万円

小半損の場合は、 6000万円

一部損の場合は、 1000万円

実際の修理費用がいくらになろうと、この金額が支払われるので、修理金額に全然足らない場合もあれば、多くもらいすぎてしまうこともあります。

とにかく、修理代が支払われるのではなく、一定割合が支払われるということを忘れないでください。

地震保険の割引制度

地震保険には、割引制度があり10%〜50%までの割引が適用されることがあります。

建築年割引、耐震等級割引、免震建築物割引、耐震診断割引の4種類があります。

すべて確認資料が必要になるので、口頭で言い張っても割引は適用されません。

あわせて読みたい

マンション総合保険でかける地震保険とは?2つの考え方と必要性を徹底解説

こんにちは。保険相談ラボ編集部です。 保険という目に見えない仕組みをマンション管理組合の運営に役立つように、わかりやすく情報発信しています。 保険相談ラボでは…

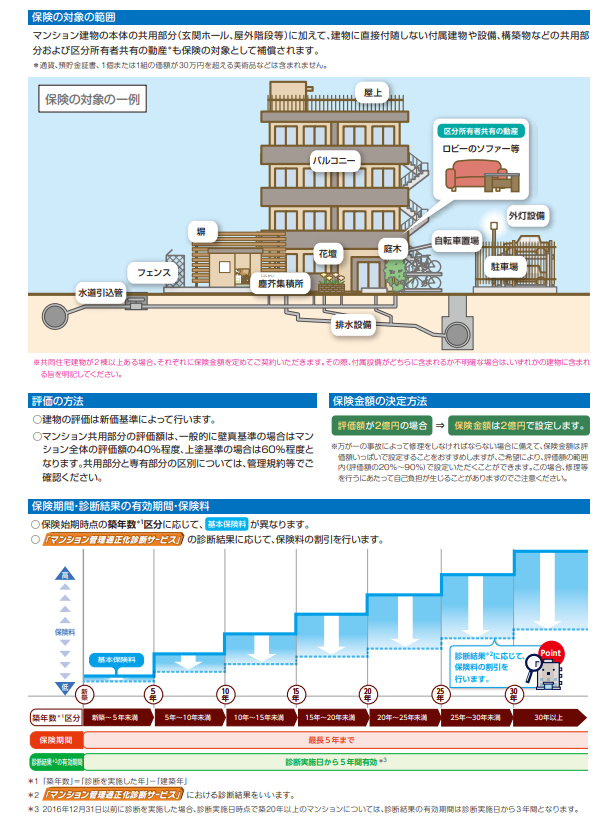

保険の対象の範囲

『マンションドクター火災保険』は、マンションの共用部分にかける火災保険ですが、その共用部分とはどこまでを補償に含んでいるのでしょうか?

このイラストは非常にわかりやすく描かれています。

建物本体の共用部分は当然共用部分ですし、直接建物とつながっていない駐輪場や駐車場、門や塀なども該当します。

水道の引込管や排水設備、花壇や庭木なども共用部分に含まれます。

あわせて読みたい

『共用部分』ってなに?マンション総合保険の対象となる共用部分の定義についてわかりやすく解説!

こんにちは。保険相談ラボ編集部です。 マンション管理組合の役員になると、「共用部分」という言葉は必ず耳にすると思います。 また、マンションの購入を検討している…

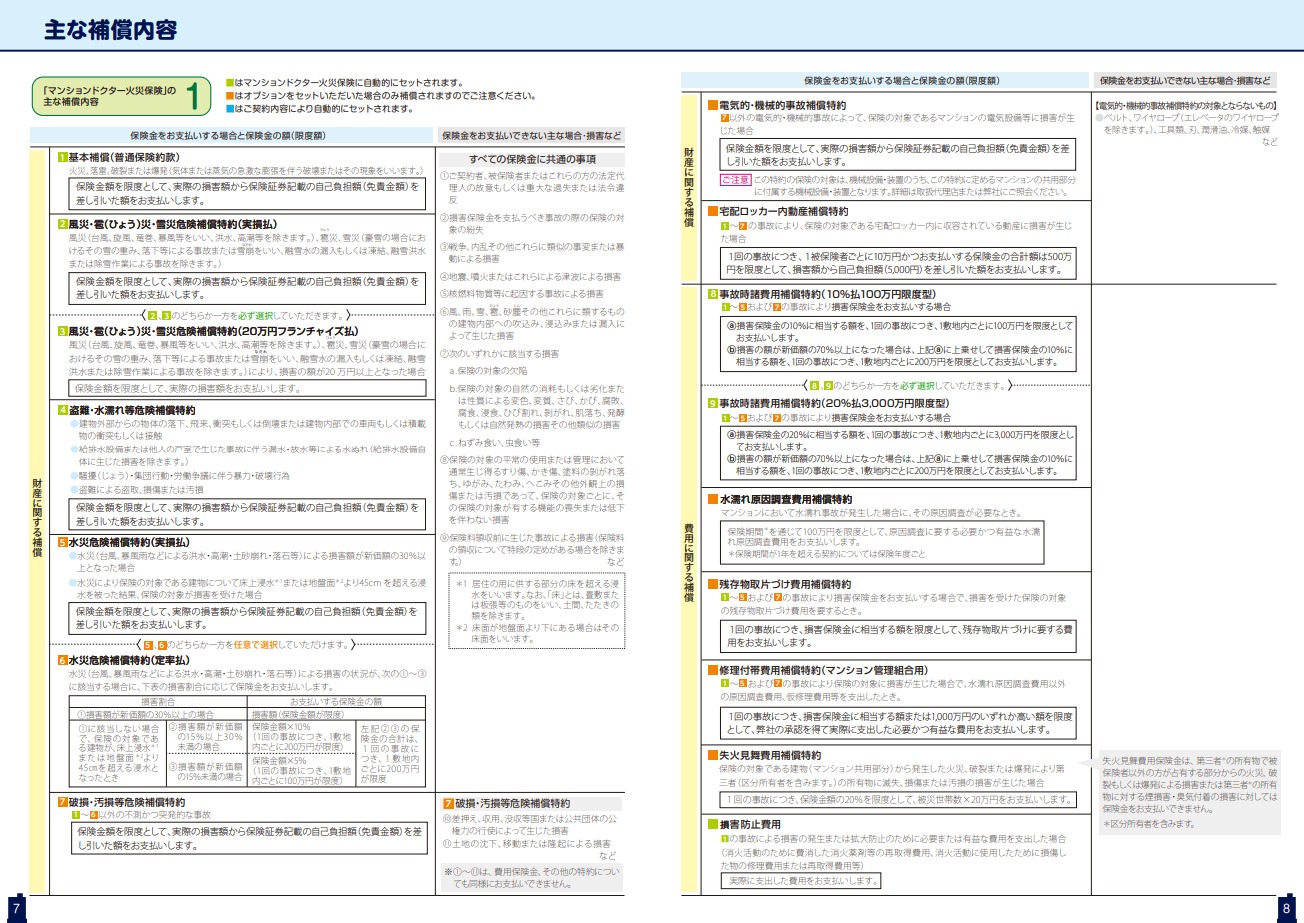

日新火災 マンション総合保険 主な補償内容 1

ここには、今までご案内してきた内容を文章で細かく説明しているページです。

「財産に関する補償」「費用に関する補償」についての記載です。

文字だけなので読む気にならない方も多いと思いますが、「保険金をお支払いできない主な場合・損害など」という部分は、マンション管理組合にとって不利になる部分なので、実は重要なんです。

全ては解説できませんが、免責事項と呼ばれる保険では対象外となることが記載されています。

注意してほしいものは、

- 地震、噴火またはこれらによる津波による損害

- 核燃料物質等に起因する事故による損害

- 風、雨、雪、雹、砂塵等の建物内部への吹込み、浸込みまたは漏入によって生じた損害

- 自然の消耗、ねずみ食い、虫食い

比較的当たり前と思えるような事が書いてありますが、もともと空いていた穴等からの雨漏りは対象外ということに注意してください。

もちろん、台風等で外壁や屋根が壊れて内部へ水が入ってきたことによる水ぬれ損害は対象になります。

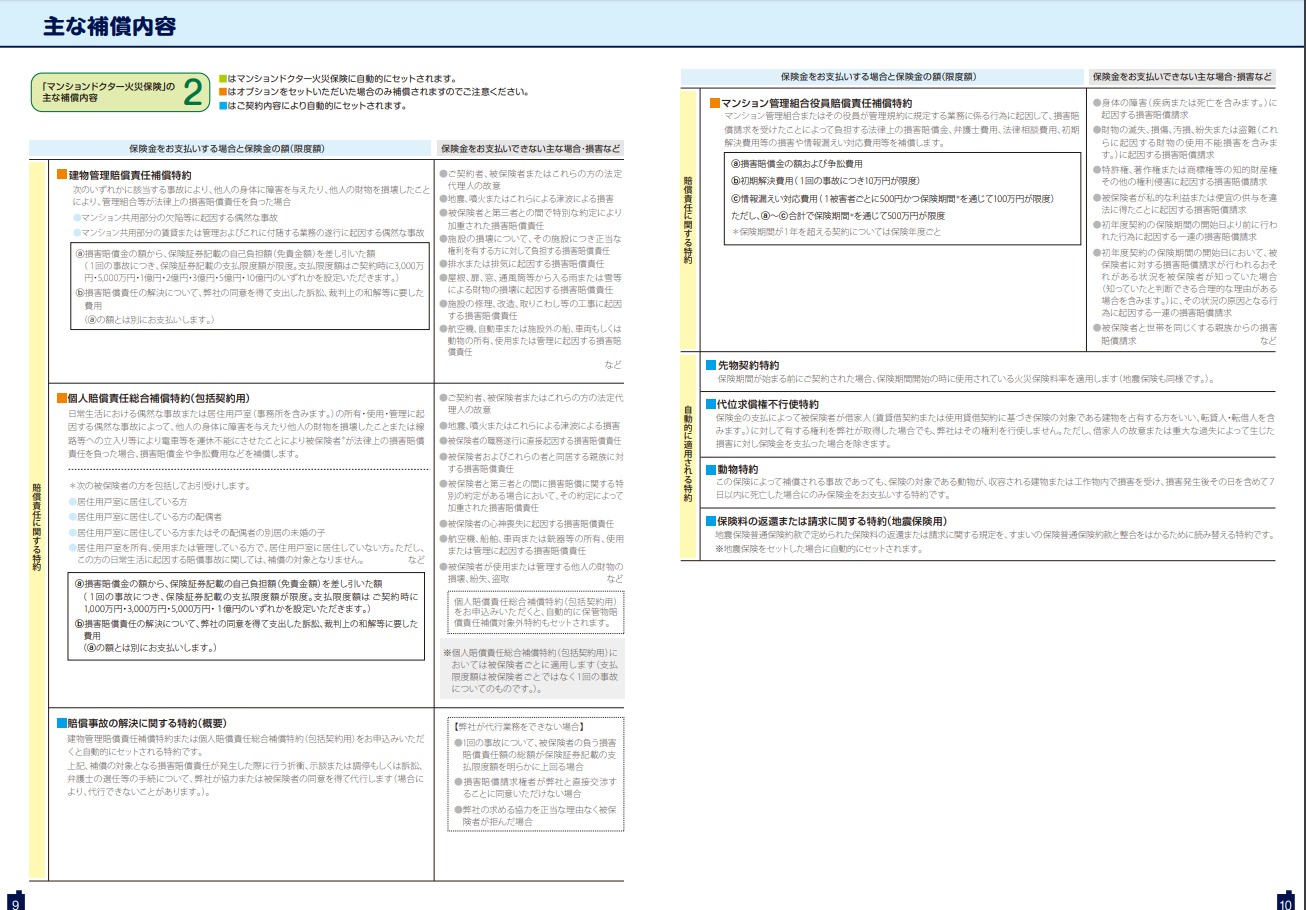

日新火災 マンション総合保険 主な補償内容 2

マンション総合保険の詳細な案内の後半です。

ここには主に賠償責任に関する特約が記載されており、『建物管理賠償責任補償』『個人賠償責任総合補償特約(包括契約用)』『マンション管理組合役員賠償責任補償特約』の3つに関するものです。

「保険金をお支払いできない主な場合・損害など」という部分に注目しましょう。

こちらも、比較的当たり前と思えるような事が書いてありますが、気になる書き方もあるので、ご紹介します。

マンション管理組合役員賠償責任補償特約のお支払いできない場合のところに「ケガをさせたり、物を壊した場合の賠償責任は対象外」とあります。

この特約では対象外ですが、『建物管理賠償責任補償』で補償される部分なので、ご安心ください。

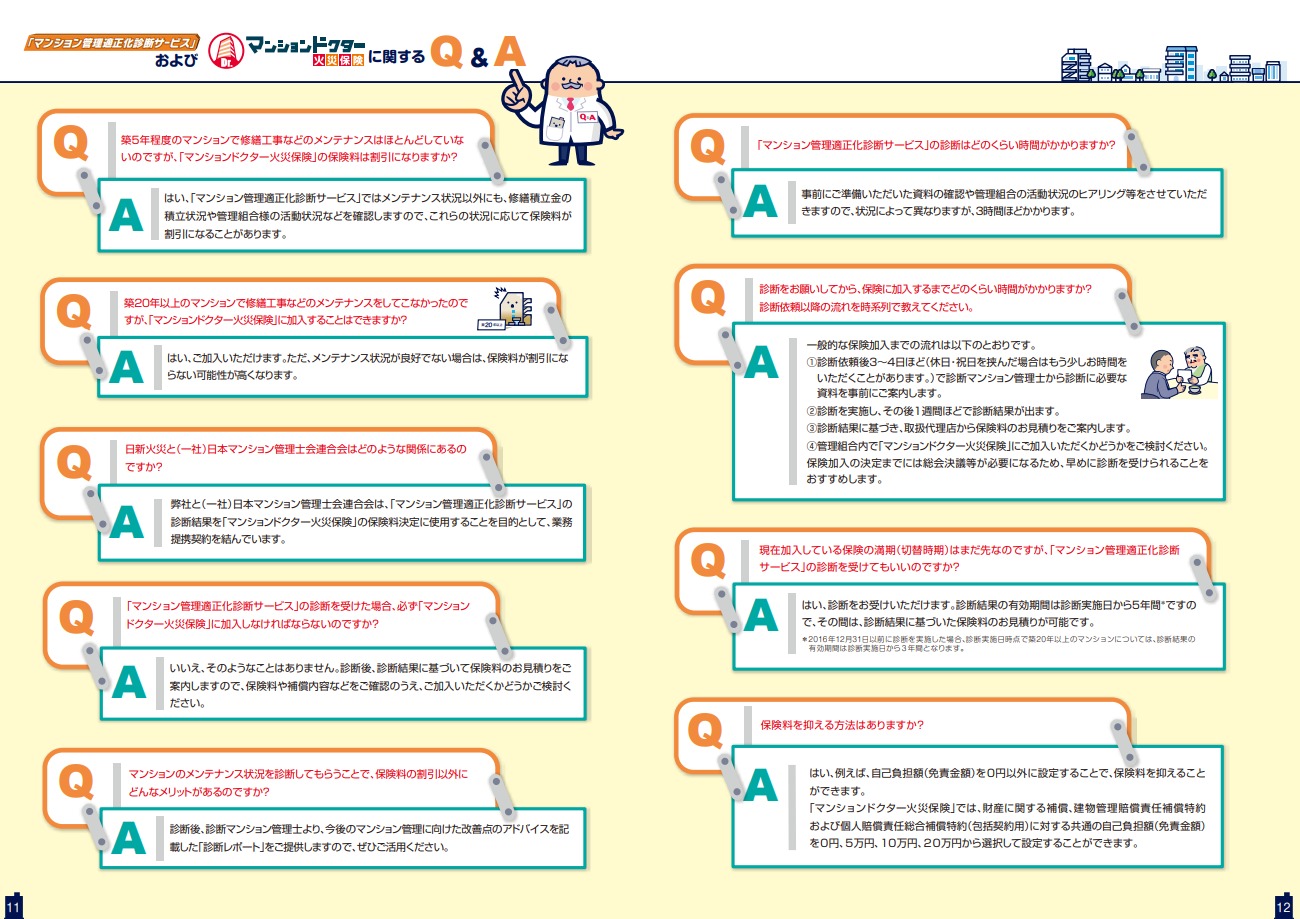

診断サービス、マンションドクターのQ&A

最後に『マンション管理適正化診断サービス』と『マンションドクター火災保険』に関するQ&Aが載っています。

重要な箇所をピックアップしてご紹介します。

Q 「築5年程度のマンションで、修繕工事などはほとんどしていません。掛金は割引になりますか?」

A 「はい。積立状況や管理組合の活動状況に応じて割引が適用になることもあります」

※修繕状況だけでなく、積立状況や活動状況など、マンション管理組合全体の診断なので、しっかりやっている管理組合さんに良い割引が適用されるという印象です。

Q 「「マンション管理適正化診断サービス」の診断を受けた場合、必ず『マンションドクター火災保険』に加入しなければならないの?」

A 「いいえ。診断後、診断結果に基づいたお見積りをご案内するので、ご加入いただくかご検討ください」

※診断を受けた結果、内容と保険料に納得できなれば加入しなくても大丈夫です。

保険相談ラボでは、複数の保険会社をご案内するので、診断を受けたけど別の保険会社に入るということはよくあります。

Q 「「マンション管理適正化診断サービス」の診断はどのくらい時間がかかりますか?」

A 「資料の確認やマンション管理組合の活動状況を確認するので、状況によって異なりますが、3時間程かかります。」

※ある程度余裕を持ってご対応ください。

Q 「診断をお願いしてから、保険に加入するまでどのくらい時間がかかりますか?」

A 「診断依頼後、3〜4営業日ほどで、必要書類を事前に案内。

診断実施後、1週間ほどで診断結果が出ます。

診断結果に基づき、代理店から見積りのご案内。

管理組合内でご検討。

総会決議等が必要になるため、早めの診断をおすすめします。」

※保険の更新にあたり、満期の2ヶ月くらい前にお問い合わせいただくことが多いような印象です。

満期の直前(1週間前)にご連絡いただいても、診断サービスが受けられないので、日新火災をご案内ケースもありました。

早めにご連絡いただいたほうが、より良い保険選びができると思います。

Q 「現在加入している保険の満期はまだ先ですが、診断を受けることはできますか?」

A 「はい。診断結果の有効期限は5年間です」

※5年間はその診断結果に基づいた見積りが作成可能なので、早めに診断を受けてしまって、ゆっくり検討するのもいいですね。

診断を受けたからといって、加入しなくても大丈夫ということや、診断にかかる時間の目安が3時間程度、診断結果の有効期限が5年間など、Q&A形式でわかりやすくまとまっています。

保険相談ラボにご相談いただければ、これ以外のご質問にもお答えしちゃいます。

お気軽にご相談ください。

日新火災 マンション総合保険 まとめ 比較も重要

日新火災のマンション総合保険、『マンションドクター火災保険』の解説をしました。

「マンション管理適正化診断サービス」という診断をすることで、マンションの管理状況に応じて掛金(保険料)の割引が適用されるという保険です。

診断結果が良ければ、かなりの割引が適用されるので、掛金削減の強い味方です。

その診断サービスは無料で、かつ、加入前に診断を受けていても、保険の検討した結果、やっぱり日新火災の保険に加入はしなくても良いというものでした。

もう一つの特徴として、建物管理賠償責任補償(施設賠償責任補償)に示談交渉サービスがついてます。

他の保険会社にはないサービスです。

ぜひ、あなたのマンション管理組合も日新火災の「マンション管理適正化診断サービス」を受けてみてください。

あわせて読みたい

マンション総合保険の見直し術を公開!知っておくべき3つのポイント

弊社にはマンション管理組合の理事さんから、このようなお問い合わせが非常に多く寄せられています。 マンション管理会社から、満期の連絡があり、マンション総合保険の…

マンション総合保険の見直しのポイントをまとめたページも御覧ください。

実は、見直しの一番のポイントは、どこ(誰)に相談するかが重要です。

マンションに合った内容を適正な掛金で保険に加入できるのが一番ですよね。

マンション総合保険を知り尽くしたプロに相談するのが見直しの近道です。

保険相談ラボでは、複数のマンション総合保険を扱っているので、比較・検討もスムーズです。

上記ページもご覧になった上で、保険相談ラボにご連絡ください。

もちろん、今すぐご連絡いただいてもOKです。

ファイナンシャル・プランナーの資格を持った担当者がお待ちしております。