入院や手術をしたときに、給付金が受け取れる医療保険。

病気や怪我などの突発的なリスクに備えるため、多くの方が加入している保険ですが、年代によって必要な保障が違うことはご存じでしょうか?

特に50代は、子供の独立や定年退職などが重なる上、病気のリスクも高くなる年代であり、必要な保障が変わってくる時期です。

そこで、この記事では、50代の方におすすめの医療保険についてご紹介していきます。

まだ医療保険に加入していない方はもちろん、既に医療保険に加入している方は保障内容の見直しのために、ぜひ参考にしてください。

50代の医療保険は特約を付加することで、年代に合ったリスクに備えることが重要!

保険には、生命保険や医療保険、介護保険や年金保険などいろいろな種類があり、保険商品によって対応できるリスクが変わります。

そのため、自分が欲しい保障を準備することが可能です。

中でも、医療保険は、病気や怪我になった場合のリスクに備えることができるため、加入している方も多いのではないでしょうか?

また、若いうちは病気の心配はしていなかったけれど、50代になり「そろそろ医療保険が必要かもしれない」と思い始める方もいるかもしれません。

確かに…。そろそろ心配になる年代よね。

病気のリスクは年代によっても変化するため、それぞれの年代に合わせた保障を準備することが重要です。

現在販売されている一般的な医療保険は、主契約と呼ばれるメインの保障で入院や手術の保障を、希望によって付加できる特約で特定疾病への備えや死亡保障を準備することができる仕組みになっています。

■主契約の主な保障内容

| 名称 | 保障内容 | 給付例 |

|---|---|---|

| 入院給付金 | 病気や怪我で入院した場合、入院日数に応じて支払われる | 例:日額5,000円など (千円単位で選べる) |

| 手術給付金 | 手術を受けた場合に給付される | 例:入院中の手術1回につき10万円・日帰り手術1回につき2.5万円など |

■特約の主な保障内容

| 名称 | 保障内容 | 給付事例 |

|---|---|---|

| 先進医療特約 | 先進医療による療養を受けたときに給付される | 例:先進医療療養にかかった同額など |

| 特定疾病一時金特約 | がん・心疾患・脳血管疾患の3大疾病と診断された場合に一時金が給付される | 例:それそれ1回につき100万円など |

| がん特約 | がんと診断された場合に一時金が給付されたり、入院日額が上乗せされたりする | 例:がん1回につき100万円・がんで入院した場合に入院日額が5,000円上乗せされるなど |

| 入院一時金特約 | 給付金の対象になる入院をした場合に一時金が給付される | 例:1回の入院につき5万円など |

| 通院特約 | 退院後(商品によっては入院前も)の通院をした場合に給付される | 例:1日5,000円など |

| 死亡保障特約 | 死亡した場合に保険金が支払われる | 例:死亡保険金100万円など |

| 健康祝金特約 | 保険を使わずに健康で過ごした場合に祝金が給付される | 例:5年ごとに5万円など |

| 女性疾病特約 | 女性特有の疾病による入院をしたときに給付される | 例:1日5,000円など |

主契約と特約を組み合わせて自分に必要な保障を準備することができるんですよ。

50代独身の方におすすめの医療保険

保険とは様々なリスクに備えるための商品です。

では、独身の方の大きなリスクには何があるでしょうか?

独身の方は、自分自身で生計を立てなければならないため、万一のことがあった時でも、収入が途絶えないようにすることが重要です。

そのため、病気や怪我で仕事ができなくなった場合のリスクや、大きな病気になった場合のリスク、介護状態になった場合のリスクなどに備えることが重要になってきます。

仕事ができなくなった場合のリスクに備える

独身の方が、病気や怪我で仕事を長期間休まなくてはならない、もしくは、仕事を辞めることになった場合、収入が途絶えてしまいます。

そんなことになったらどうしよう…。

病気や怪我で仕事ができなくなった場合のリスクには「就業不能保障特約」がおすすめです。

就業不能保障特約を付加することにより、働けなくなった場合でも生活を維持することが可能になります。

万一のときに、毎月、お金が入ってくると安心できますね。

大きな病気のリスクに備える

一般的に50代になると、がんや心疾患など大きな病気のリスクが高くなります。

そのような大きな病気に備えるリスクには「特定疾病保障特約」がおすすめです。

特定疾病になると、治療に多額の費用がかかるため、入院と手術の給付金だけでは、保障が足りないことが考えられます。

また、一時金が給付されることにより、治療費に余裕が生まれ、より良い治療方法を選ぶことができます。

治療方法の選択肢が多いと、ご自身や家族が納得して治療に望めます。

特定疾病に備える特約では、一時金が給付される内容以外にも、以降の保険料の払い込みが免除になる特約や、入院給付日数が無制限になるような特約もおすすめです。

介護状態になった場合のリスクに備える

日本の平均寿命と健康寿命の差は、9歳~12歳あります。

つまり、この9~12年間の間には、介護状態になる方が多く含まれることが予想できます。

そして、独身の方が介護が必要な状態になった場合は、介護施設や介護サービスを利用することになるでしょう。

そんな介護状態になった場合のリスクには「介護保障特約」がおすすめです。

介護サービスを利用したり、介護施設に入居したりするにはある程度の金額が必要になるため、介護状態になった場合の保障を準備しておくことをおすすめします。

50代・配偶者や子供がいる方におすすめの医療保険

次に、50代で配偶者や子供いる場合を確認していきましょう。

配偶者や子供がいる方は、一般的に大きな死亡保障を準備していた方が多いのではないでしょうか?

特に、一家の大黒柱である方は、自分に万一のことがあっても子供がお金に困らず成人するまで生活できるように、大きな死亡保障を持っている方が多いと思います。

そのような方が50代になる頃は、子供が成人し始める時期。

子供が成人した後は、死亡保障を最小限にし、自分たちの保障を大きくするよう見直しするのに最適な時期なのです。

特約の付加を検討するのと同時に、入院日額を5,000円から10,000円に変えるなど、基本的な保障も手厚くするのにおすすめのタイミングです。

死亡リスクに備える

50代で見直すべき死亡保障は、定期から終身へ変更することです。

具体的には、自分のお葬式代が残せる程度の金額を終身保障で準備することをおすすめします。

子供が独立し、夫婦二人の生活になった場合は、子供の教育費や生活費などの負担が減るため、大きな死亡保障は不要になるためです。

例えば、「定期で2,000万円の死亡保障を準備していた方が終身で300万円に変更する」方法などがおすすめですよ。

大きな病気のリスクに備える

大きな病気へのリスクは、独身の方も配偶者や子供がいる方も変わりません。

そのため、大きな病気に備えるリスクには「特定疾病保障特約」がおすすめです。

特定疾病になると、治療に多額の費用がかかるため、入院と手術の給付金だけでは、保障が足りないことが考えられます。

また、一時金が給付されることにより、治療費に余裕が生まれ、より良い治療方法を選ぶことができます。

特定疾病に備える特約では、一時金が給付される内容以外にも、以降の保険料の払い込みが免除になる特約や、入院給付日数が無制限になるような特約もおすすめです。

後ほど、50代の方に医療保険が必要な理由を詳しくご紹介しますね。

50代女性におすすめの医療保険

身体へのリスクは、年代だけでなく性別によっても変わります。

特に50代女性は「女性特有の疾病」へのリスクが大きくなります。

女性特有の疾病には以下のような疾病があります。

主な女性疾病

- 乳がん

- 子宮頸がん

- 子宮体がん

- 子宮筋腫

- 子宮内膜症

- 卵巣がん

- 卵巣のう腫など

「女性疾病特約」を付加することにより、保険会社の定める女性疾病になったときに、一時金の給付や入院給付金が上乗せされる保障が準備できます。

また「がん保障特約」を付加することにより、がんに罹患した場合の一時金の給付や入院給付金が上乗せされる保障が準備することも可能です。

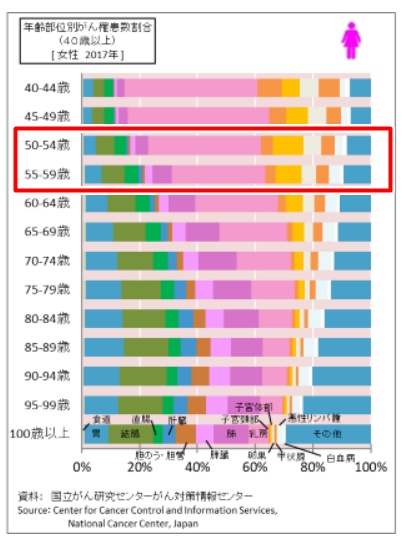

50代女性のがんの疾病率は高い

下記は、国立がん研究センターが発表している「年齢別・部位別のがん罹患率」です。

画像引用:国立がんセンター・がん情報サービス

特に40代~60代で乳がんの罹患率が高くなることがわかります。

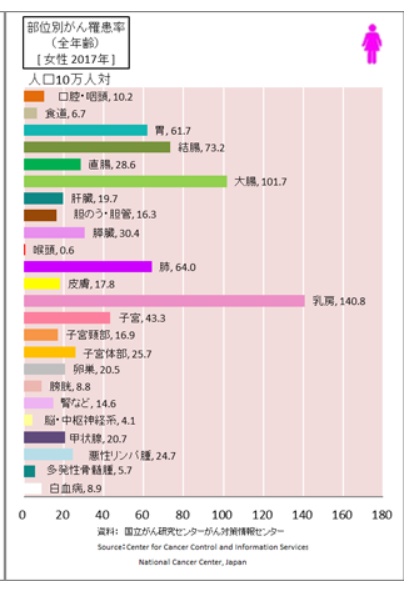

また、下記のデータは「1年間に人口10万人あたり何例がんと診断されるか」を部位別で表したものです。

画像引用:国立がんセンター・がん情報サービス

女性のがん罹患率は、乳がんが圧倒的に多いことがわかります。

がんに罹患する確率は、現在の日本では2人に1人と言われていますので、もちろん男性もがんのリスクに備えることは必要ですが、女性はがんのリスクに加えて、女性特有の疾病の保障も準備しておくことで、より大きな安心が得られるでしょう。

50代・持病がある方におすすめの医療保険

医療保険に加入したいと検討している方の中には、持病をお持ちの方や過去に大きな病気を経験したため、一般の医療保険の加入を断られたことがある方もいるかもしれません。

しかし、現在は、持病があっても加入しやすい「引受基準緩和型医療保険」が販売されています。

引受基準緩和型医療保険は、保険会社によって決められた3つ程度の質問に「はい」か「いいえ」で答えるだけで告知が終了します。

全て「いいえ」の場合は、引受基準緩和型医療保険の申し込みをすることが可能で、加入できる可能性も高くなります。

持病がある方でも加入しやすく、告知が簡単なのが引受基準緩和型医療保険の特徴なんです。

引受基準緩和型医療保険は保険料は割高だが持病は保障される

引受基準緩和型医療保険のメリット・デメリットは以下の通りです。

| メリット | デメリット |

|---|---|

| ■告知項目に該当しなければ持病があっても加入できる ■持病も保障の対象になる ■告知が少ないため手続きが簡単 ■診断書の提出が不要 | ■保険料が割高 ■加入後の1年間は保障が減額される商品もある ■付加できる特約が少ない |

引受基準緩和型医療保険の大きなメリットは、持病も保障の対象になることです。

一般の医療保険は持病があると加入を断られるケースや、部位不担保などの特別条件が付くことがあり、その場合、持病は保障の対象外になることが多いです。

その点、引受基準緩和型医療保険は、持病が悪化した場合の入院や手術も保障されるため、安心材料を準備することができます。

加入時の告知も簡単で、医師の診断書などの必要はなく、自己申告のみで告知を終えることができます。

デメリットは、一般の医療保険と比べて保険料が割高なことと、加入後1年間は、給付金が50%になる商品があることです。

引受基準緩和型医療保険の保険料はどれぐらい?

引受基準緩和型医療保険の保険料は、一般の医療保険と比べると割高なことをお伝えしましたが、実際にはいくらぐらいの差があるのでしょうか?

同じ条件で加入した場合の、保険料比較を見てみましょう。

契約者50歳男性・払込期間:終身

- 入院給付金:1日5,000円

- 手術給付金:入院10万円・日帰り2.5万円

- 先進医療特約:付加

上記の条件で加入した場合

- 一般保険の月額保険料は、3,165円

- 引受緩和型の月額保険料は、4,318円

両者の差は、約1.4倍です。

この保険料を高いと感じるか高くないと感じるかは人それぞれですが、大きな安心を得られることは間違いないでしょう。

50代に医療保険が必要な理由

ここまでいろいろな保障が50代の方に必要なことをご紹介してきましたが、なぜ必要なのか、理由がわからないと、形のない保険に加入することをためらう方も多いでしょう。

ここでは、50代の方に医療保険が必要な理由をお伝えしていきます。

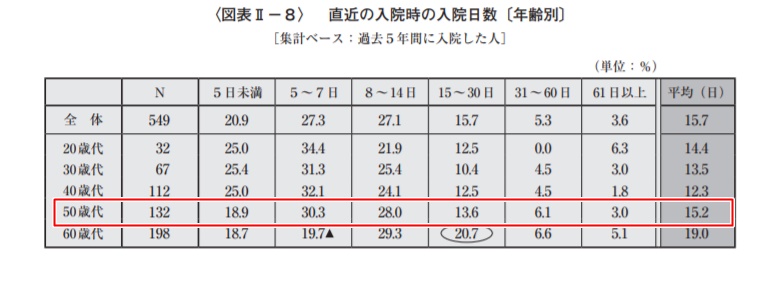

年齢が上がるほど入院日数も長期化する

理由1つ目は、年齢が上がるほど入院日数も長期化する傾向があるからです。

下記の年代別の平均入院日数のデータをご覧ください。

50代の平均入院日数は「15.2日」。

入院日数が短期化しているにも関わらず、平均入院日数は2週間以上あることがわかります。

また、入院日数が15~30日の割合は、30代が10.4%であるのに対し、50代は13.6%、60代になると20.7%にまで上がります。

このように、入院日数は年代と共に長期化する傾向があるため、医療保険で入院に備える必要があるのです。

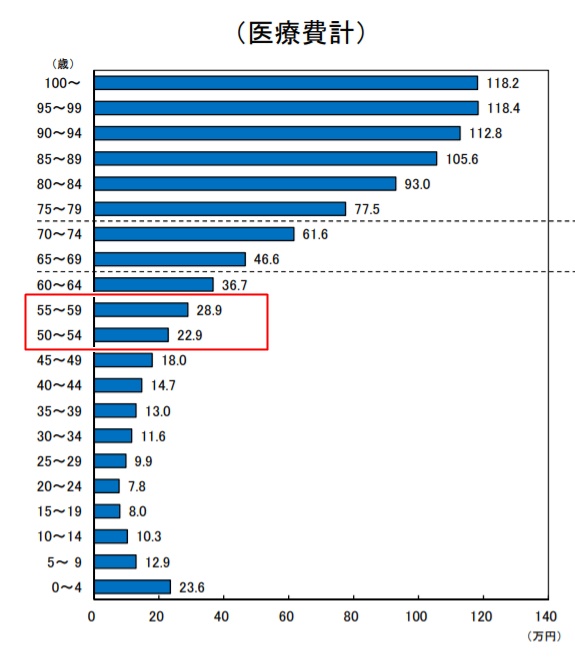

年齢が上がるほど医療費も高くなる

理由2つ目は、年齢が上がるほど医療費も高くなる傾向があるからです。

下記は、1年間にかかる医療費の平均額を年代別で表したものです。

画像引用:厚生労働省・医療給付実態調査報告

50代前半の平均額は22.9万円、50代後半の平均額は28.9万円になり、年齢と共に医療費の金額が上がっていくことがわかります。

高齢になるほど病気や怪我のリスクが上がるため、それに伴い、医療費負担額が上がるためです。

75歳になると「後期高齢者」に該当し、医療費負担割合が1割になりますが、病気や怪我のリスクが増えてくる50代の負担割合は3割です。

そのため、自助努力で医療費が大きくなるリスクに備える必要がでてきます。

年齢が上がるほど大きな病気のリスクも高くなる

理由3つ目は、年齢が上がるほど大きな病気のリスクが高くなるからです。

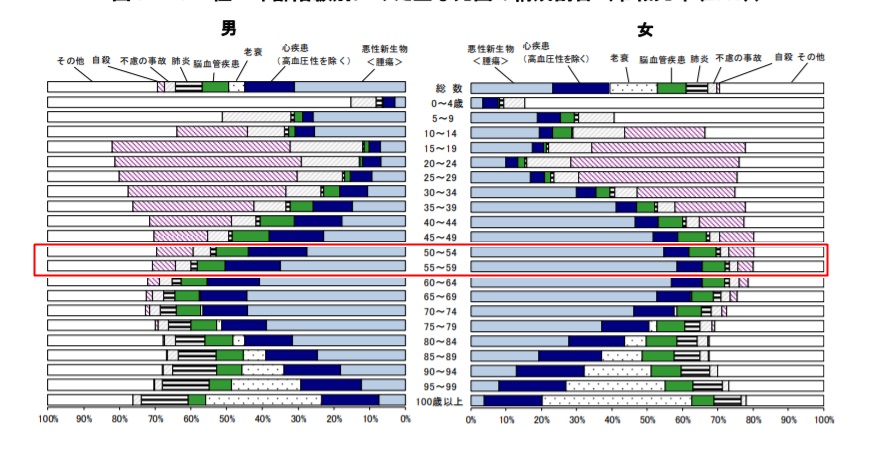

下記は、年代別の死亡理由を割合で表したものです。

画像引用:厚生労働省・医療給付実態調査報告

50代後半男性の死因は

- がん 35%

- 心疾患 15%

- 脳血管疾患 8%

50代後半女性の死因は

- がん 57%

- 心疾患 8%

- 脳血管疾患 7%

となり、男性女性とも、特定疾病と言われる「がん・心疾患・脳血管疾患」が死因の1位から3位を占めています。

特に、女性のがんによる死亡率は57%と高い割合を占めており、がんの保障や特定疾病の保障が重要になってくることがわかります。

健康な状態の方が条件の良い保険に加入できる

理由4つ目は、健康な状態の方が条件の良い保険に加入できるからです。

医療保険は加入時に健康状態を告知する必要があります。

これは、保険会社が加入者の条件を平等にするため、危険度の高い人に特別条件を付けたり、加入を拒否したりするためです。

ここまでご紹介してきたデータを見てもわかる通り、年齢が上がるとともに病気のリスクが高くなるため、できるだけ健康なうちに医療保険に加入することが重要なポイントになってきます。

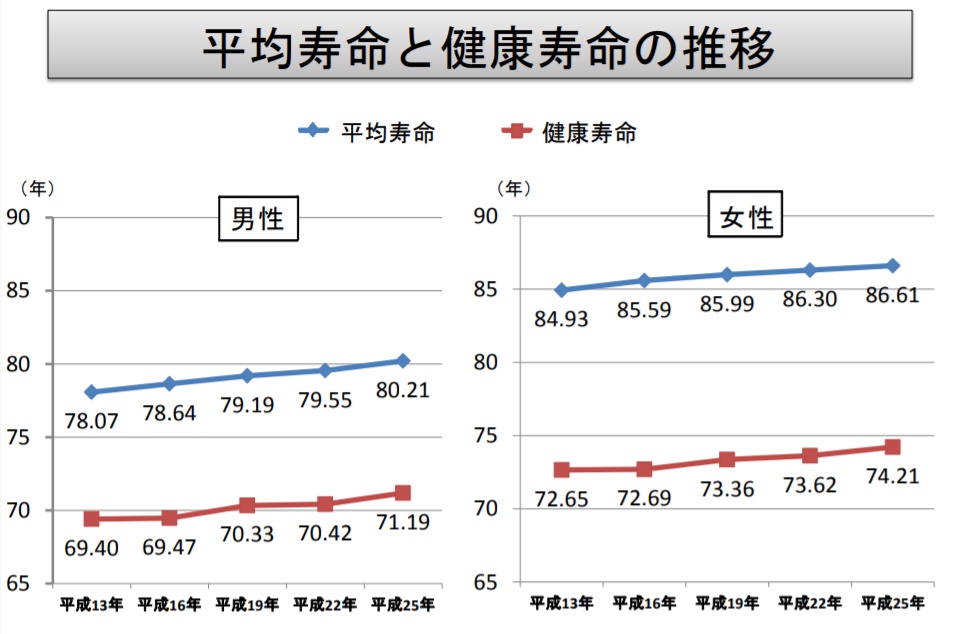

下記のデータをご覧ください。

画像引用:厚生労働省・平均寿命と健康寿命の推移

これは、日本の平均寿命と健康寿命の推移を表したものです。

男性女性ともに70代前半が健康寿命になっており、多くの方が70代で健康上なにかしらの制限がある生活を送っていることがわかります。

そして、70代で制限がでるということは、50代から60代できっかけとなる病気や怪我が発生する恐れが多いことが予想できます。

「今は健康だから医療保険は必要ない」と思うのではなく「健康なうちに病気や怪我のリスクに備える」ことが重要です。

50代におすすめの医療保険を選ぶポイント

50代の方に医療保険が必要な理由がわかったところで、次は選び方のポイントを確認していきましょう。

終身タイプが定期タイプか

ポイント1つ目は、保証期間を終身タイプと定期タイプのどちらで準備をするか、ということです。

終身タイプと定期タイプの違いは以下の通りです。

| 保険期間 | 保険料 | |

|---|---|---|

| 終身タイプ | ・一生涯の保障 | ・加入時から一生涯変わらない ・継続年数により、定期タイプより総保険料が安くなることもある |

| 定期タイプ | ・予め定められた期間 ・期間満了後は保険会社が定めた年齢まで更新可能 | ・加入時や更新時の年齢により保険料は変わる ・更新する度に保険料は上がるため、加入期間によっては終身タイプより総保険料が高くなることもある |

終身タイプは一生涯の保障が持てるため、定期タイプより保険料は高くなりますが、加入時の保険料が変更されることはありません。

自分が何歳のときまで医療保障を準備していたいかにはよりますが、年齢と共に病気や怪我のリスクが高くなることを考慮すると、50代から終身タイプで医療保障を準備することはおすすめです。

ただし、途中で支払いが厳しくならないよう、保険料との兼ね合いもしっかり検討する必要があります。

保険料払込期間をどうするか

ポイント2つ目は、保険料払込期間を何歳までにするか、ということです。

これは終身タイプで医療保険に加入する場合に限りますが、「一生涯の保障の保険料を何歳までに払い終えるか(もしくは、終身払い)」というポイントです。

一般的に長期間の払い込みになる程、保険料総額は高くなりますので、資金に余裕のある方には短期払いがおすすめです。

また、払込期間を60歳や65歳の短期にすることで、「働いている間に払い込みを終え、その後は保険料の支払いの必要はないのに保障は一生涯続く」という状況が作れるためです。

保険料払込期間は加入時の年齢や保険会社により選べる範囲が決まるため、加入前に払込期間別の保険料の見積もりを何パターンか作成してもらい、検討することをおすすめします。

払込期間による保険料の違い

払込期間による保険料の違いをご紹介しますので、ぜひ、参考にしてください。

加入条件

■被保険者:50歳男性

- 入院給付金:1日5,000円

- 手術給付金:入院中10万円・日帰り2.5万円

- がん一時金:100万円

- 先進医療特約付加

上記の内容で加入した場合の月額保険料は

- 60歳払い込み終了の場合→20,725円

- 65歳払い込み終了の場合→14,067円

- 終身払いの場合→7,435円

になります。

このうち、終身払いには少し注意が必要です。

終身払いは、生存し保障を継続している限り、保険料の支払いが続く払い込み方法です。

つまり、被保険者が何歳まで生存するかにより、総保険料額は変わってくるのです。

今回のケースで比較してみましょう。

- 60歳払い込み終了にした場合の保険料総額は、2,487,000円(20,725円×12ヵ月×10年)

- 65歳払い込み終了にした場合の保険料総額は、2,532,060円(14,067円×12ヵ月×15年)

- 終身払いの場合の年間保険料は、89,220円

- 終身払いで加入し28年後(被保険者78歳)の保険料総額は、2,498,160円

- 終身払いで加入し29年後(被保険者79歳)の保険料総額は、2,587,380円

となり、この段階で、60歳もしくは65歳払い込み終了にした場合の保険料総額より、多くの金額を支払うことになります。

このポイントを理解した上で、加入時に保険料払込期間を検討する必要があります。

先進医療特約を付加する

ポイント3つ目は、先進医療特約を付加することです。

先進医療は比較的効果が高く、新しい医療であることが多いため、指定された病院でしか受けることができません。

そのため、あまり必要ないと思われる方も多いようですが、50代の方には先進医療特約を付加することをおすすめします。

理由は2つあり、1つ目は保険料の安さです。

保険会社や年齢にもよりますが、先進医療特約のみは100円~300円程度で付加することが可能です。

2つ目は、よく利用される先進医療が50代の方の疾病に多いからです。

代表的な例は、がんの治療である陽子線治療や重粒子線治療などがあり、それぞれ約300万円ほどの費用がかかります。

また、白内障の手術である「多焦点眼内レンズを用いた水晶体再建術」は2020年3月末までは先進医療に含まれており、50代の方がよく受ける治療でもありました。

利用者が多く国が認可したことから、2020年4月より先進医療ではなくなりましたが、今後、さらに効果的な治療方法が生まれることも予想されます。

大きな病気をしたときに、治療費の心配から治療の選択肢がなくなってしまうのはつらいことです。

お金がなくて良い治療を受けられないのはツライよね。

そのためにも、特約で備えておくことが重要になります。

希望の特約があるかどうか

ポイント4つ目は、希望の特約があるかどうかです。

特約は医療保険にオプションとして付加するものであり、保険商品により付加できる特約は変わります。

そのため、検討している医療保険に付加できる特約にどんな内容があるのかを事前に確認する必要があります。

場合によっては、新たに特約の内容に特化した新たな保険に加入することも検討しましょう。

告知内容を確認する

ポイント5つ目は、告知のしやすさをチェックすることです。

これは、特に持病のある方に重要な項目です。

一般の医療保険の告知内容は商品により大きな差はありませんが、持病がある方向けの引受基準緩和型医療保険は、商品により告知内容に差があります。

そのため、「A社では加入できなかったけれどB社では加入できた」ということがあるのです。

告知内容の違いは私たちにお問合せください。

加入している医療保険の保障内容を再確認する

ポイント6つ目は、現在加入している医療保険の保障内容を再確認することです。

20代の頃に医療保険に加入したけど、保険ってそんなに内容変わらないからそのままで問題ないよね?

いえいえ。保険も時代と共に進化しているため、定期的に見直しする方が無駄がないんですよ。

「自分は医療保険には加入しているから大丈夫」という方の中には、入院した場合の給付が5日目以降からなど、昔の内容のまま放置している方も少なくありません。

短期入院が主流の現在では、入院5日目からの給付では十分な保障を得ることができません。

改めて保障内容を確認し、入院した場合の給付が初日からでるか、手術の対象が限定されていないか、など時代に合った保障になっているかを確認する必要があります。

50代の方はどんな保険に加入している?

保険の話を日常でする方は少ないため、自分と同年代の方がどんな保険に加入しているか、知っている方は少ないでしょう。

ここでは、気になる50代の医療保険事情をご紹介していきます。

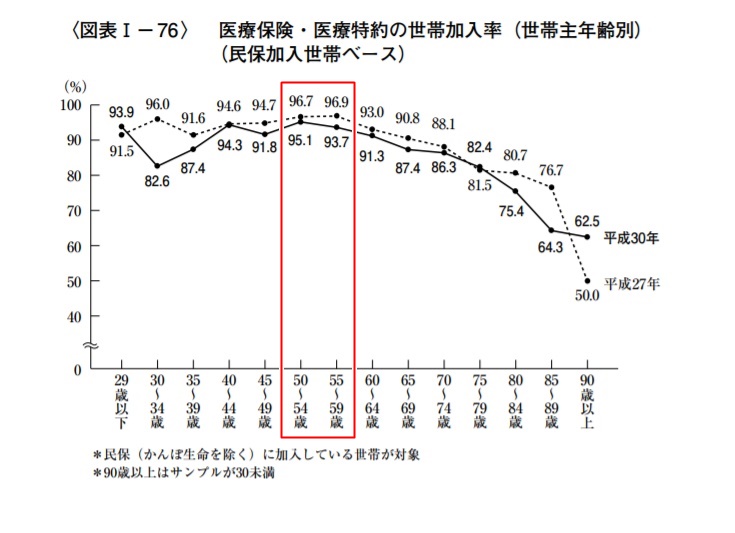

医療保険加入率

まずは、50代の方の保険加入率を見ていきましょう。

上記のデータは、医療保険や医療特約など医療保障を準備している世帯の割合を表したもので、世帯加入率は88.5%になります。

次に、下記のデータもご覧ください。

こちらは世帯主年齢別の医療保険加入率です。

50代前半は95.1%、50代後半は93.7%と、9割以上の世帯が医療保障を準備していることがわかります。

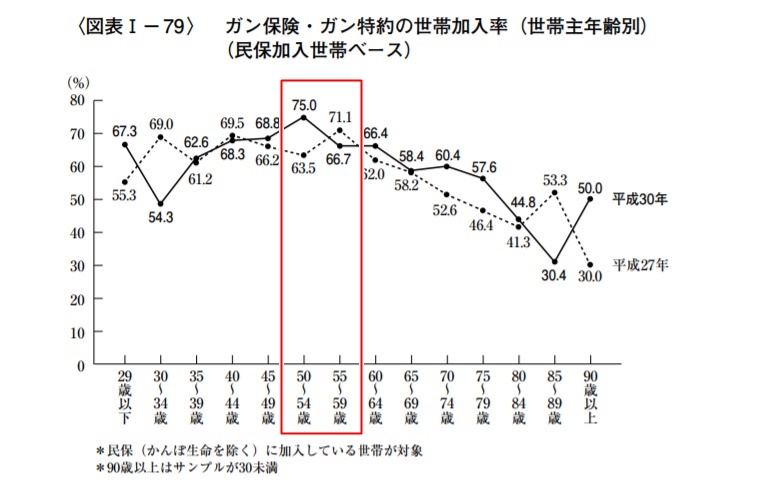

がん保険加入率

次に、がん保険やがん特約の加入率を確認していきましょう。

50代前半は75%、50代後半は66.7%と、50代の方は半数以上の割合でがんの保障を持っていることがわかります。

特に50代前半の方は全世代の中でもいちばん高い確率です。

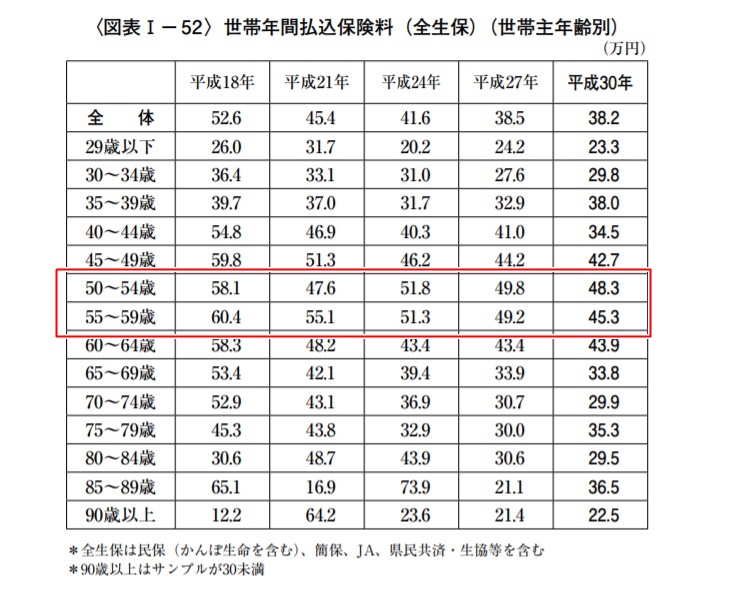

年間保険料の平均額

最後に、年間保険料の平均額を確認してみましょう。

50代前半の年間保険料平均額は48.3万円、月額にすると40,250円です。

50代後半の年間保険料平均額は45.3万円、月額にすると37,750円です。

この保険料の中には、医療保険の他に死亡保険なども含まれていますが、50代の方はしっかりとした保障を準備していることがわかります。

ちなみに、20代から徐々に保険料が大きくなり、50代を境にまた保険料が少なくなっていく傾向があるようです。

50代のおすすめ医療保険はコレ!年代に合った選ぶポイントをご紹介 まとめ

この記事では、50代におすすめの医療保険についてご紹介してきました。

最後に大事なポイントをおさらいしておきましょう。

- 医療保険は年代に合った内容で見直すことが重要

- 50代独身の方には、「収入が途絶えたときの保障・介護状態になったときの保障・大きな病気になったときの保障」が必要

- 50代で配偶者や子供がいる方には、「死亡保障の見直し」と「大きな病気の保障」が必要

- 50代女性には、女性疾病の保障やがんの保障を付加することがおすすめ

- 持病がある方には、引受基準緩和型医療保険がおすすめ

この記事ではいろいろな保障があることをご紹介してきましたが、数ある医療保険の中から自分に適した保険を見つけるのは大変な作業でしょう。

特に医療保険の保障内容は、保険会社によって微妙に違いがあるため、「保障されると思っていた内容が実は保障されなかった」ということに加入してから気づく方も多くいます。

そのような失敗を起こさないためには、保険に詳しいファイナンシャルプランナーに相談するのがいちばんです。

当社の経験豊富なファイナンシャルプランナーなら、ご家庭の事情をお聞きしながら、必要な保障をご案内することが可能です。

オンラインや電話での相談も可能ですので、医療保険を検討している方はぜひ一度、当社にご相談ください。