マンション総合保険でかける地震保険とは?2つの考え方と必要性を徹底解説

こんにちは。保険相談ラボ編集部です。

保険という目に見えない仕組みをマンション管理組合の運営に役立つように、わかりやすく情報発信しています。

保険相談ラボでは、

マンション共用部分の地震保険って必要なの?

万が一、大地震が来たときには修繕積立金を使うつもり、というのが管理組合の方針となっているんだけど、地震保険に加入していたほうが良いのかなあ?

このような話をマンション管理組合の理事の方からよくうかがいます。

マンション共用部分の地震に対する不安はあるものの、マンション管理組合全体の意見としては不要との判断で共用部分に地震保険を付けていないこともあるようです。

東日本大震災や熊本地震、最近では北海道地震など、大きな震災が起きたことはまだ記憶に新しいかと思います。

日本は地震大国と呼ばれるように、大規模なものから小規模なものまで、全国各地で地震が多発しています。

あなたのマンションは、地震に対する備えはしていますか?

私たちは、地震保険の重要性を伝える立場でもありますが、その必要性も感じていますので、地震保険の加入は絶対に必要だと思っています。

今日はマンション共用部分に対する地震保険の補償の内容から、必要性と加入メリットについてお伝えしていきます。

あわせて読みたい

マンション総合保険の見直し術を公開!知っておくべき3つのポイント

弊社にはマンション管理組合の理事さんから、このようなお問い合わせが非常に多く寄せられています。 マンション管理会社から、満期の連絡があり、マンション総合保険の…

目次

地震保険ってそもそもどんな保険?

地震保険の保険金お支払い事例

まず、どのような場合に保険金が支払われるのか、見てみましょう。

地震保険は地震・噴火またはこれらによる津波による「火災・損壊・埋没・流失」を補償する保険です。

地震保険 保険金支払事例

- 地震により建物が倒壊してしまった

- 地震が原因による津波で、建物が流されてしまった

- 地震が原因で火災が発生し建物が全燃してしまった

このような分かりやすい大きな損害から

- 地震によりマンションの1階の柱にひび割れが発生した

- 地震により液状化が発生した

- 地震により、傾きが発生した

このような損害も地震保険の補償の対象となります。

地震が原因の火災は地震保険でないと対象とならない

ストーブを付けっぱなしにして火災が発生した場合を考えてみましょう。

「洗濯物を乾かそうとして近くでストーブを付けっぱなしにしていたら、服に火がついて燃え広がってしまった。」

これは火が直接の原因なので、火災保険の対象となります。

しかし「火がついたままのストーブが地震で倒れ、服に燃え広がった」場合には、火災保険からは補償を受けることができません。

どちらとも火による損害ですが、そもそもの原因が地震だった場合は、通常の火災保険では免責事項という、保険金が支払われない事由に該当するので対象外になってしまうんです。

そのため、地震・噴火・津波を原因とした損害について補償を受けるためには地震保険に加入していることが必要なのです。

また火災保険で水災補償を付けていれば大雨・洪水に関しては補償されますが、津波による災害は火災保険では補償されず、地震保険を契約していないと補償対象外となります。

地震保険の損害認定

実際に地震等の事故が起きた際には建物の損害の程度を、建物の傾き具合、沈下量やひび割れの本数、長さなどをもとに判断します。

地震の損害調査は、現地での確認が必要なので、通常の調査員だけでは人数が足りません。

保険会社では全国の営業社員も被災地に応援で駆けつけ、いち早く保険金を支払うために頑張っています。

保険会社は損害の状況から、全損・大半損・小半損・一部損の4種類に判別します。

(2017年1月改定以降始期の地震保険。保険始期がそれ以前の場合、判定の種類は全損・半損・一部損の3種類です。)

地震保険は修理費用を支払う保険ではない

地震保険は被害の度合いに応じ、全損・大半損・小半損・一部損を判別し、保険金を支払います。

地震保険金の支払例

地震保険金額 1億円

損害認定 小半損

修理費用 5,000万円

地震保険金 1億円×30%=3,000万円

この例では修理費用が5,000万円、地震保険金が3,000万円ですので、2,000万円の不足が生じます。

地震保険は、火災保険のように修理費用を支払う保険ではなく、損害の認定に応じて一定割合の保険金を支払うため、修理費用に不足が生じたり、逆に修理費用よりも多く保険金を受け取ることもあります。

このように地震保険は、修理費用が受け取れるわけではないということが大前提となっています。

ここを間違えてしまうと、もめる原因にもなりますので、注意しましょう。

地震保険 72時間基準とは

地震保険には72時間基準というものがあります。

最初の地震が発生してから72時間(3日)以内に発生した地震は1回の地震とみなすとされています。

最初の地震で一部損の損害があり、72時間以内の地震で全損となった場合は、全損扱いとなります。

最初の一部損はカウントされません。

また、地震が発生した日の翌日から起算して10日経過後に発生した損害は、地震保険の対象とならないことも注意しましょう。

地震保険金の限度額は11.7兆円

地震、噴火、津波が起こると広範囲で大規模な被害が想定されるため、保険会社の支払い能力にも限界があります。

そのため、地震保険は民間保険会社から加入しますが、政府が保険会社の再保険(保険会社がかける保険)をおこなっています。

ただし、地震保険金の総支払限度額は決まっており、2020年6月現在で、11.7兆円が確保されています。

東日本大震災の地震保険金は支払額は、1兆2749億円だったので、地震保険としては余力はあります。

ちなみに、地震保険に限らない東日本大震災の全体の被害額は、16兆円から25兆円程度と内閣府は発表しています。

マンション総合保険の地震保険とは 契約編

共用部分と専有部分

マンションの地震保険は火災保険と同様に、専有部分と共用部分それぞれに契約する必要があります。

専有部分については、主に住民である区分所有者が、専有部分にかけている火災保険と合わせて地震保険に加入します。

共用部分も同様に、マンション管理組合が共用部分にかける火災保険に合わせて共用部分の地震保険をセットで加入します。

地震保険は、建て直しを目的としているのではなく、生活を再建することを最優先に考えています。

もちろんマンションの建て直しや復旧にも充てられます。

東日本大地震のような大きな災害に見舞われたときに、少しでも多くの補償が受けられるよう、支払限度額の上限である「火災保険金額の50%」でかけることをおすすめします。

地震保険は火災保険とセットで加入する

地震保険は、単独での加入はできす、火災保険とセットで契約する必要があります。

地震保険に加入せず、火災保険単独の契約をした場合、火災や水災などの自然災害から日常生活に起因する事故などは補償されすが、地震の損害や地震などが原因の火災・災害については火災保険では対象外です。

地震保険は火災保険の契約に特約としてセットする形で、「地震・噴火またはこれらによる津波」が原因の損害を補償します。

地震保険金額の設定

地震保険に加入する際には、火災保険と同様に保険金の上限額(保険金額)を設定する必要があります。

地震保険の保険金額は火災保険で設定している保険金額の30~50%で設定します。

火災保険の保険金額を10億円と設定していた場合、3億円~5億円で設定することが可能です。

マンション共用部分が全損となった場合

再建築費用 10億円

地震保険金 5億円

不足金 5億円

地震保険はすべての保険会社で保険料が同じ

地震保険は政府が再保険して運営しているため、どの保険会社でも地震保険の掛金は同じです。

ちなみに同じように国が関わる保険として、自賠責保険(強制保険)がありますが、こちらもどの保険会社でも掛金は同じです。

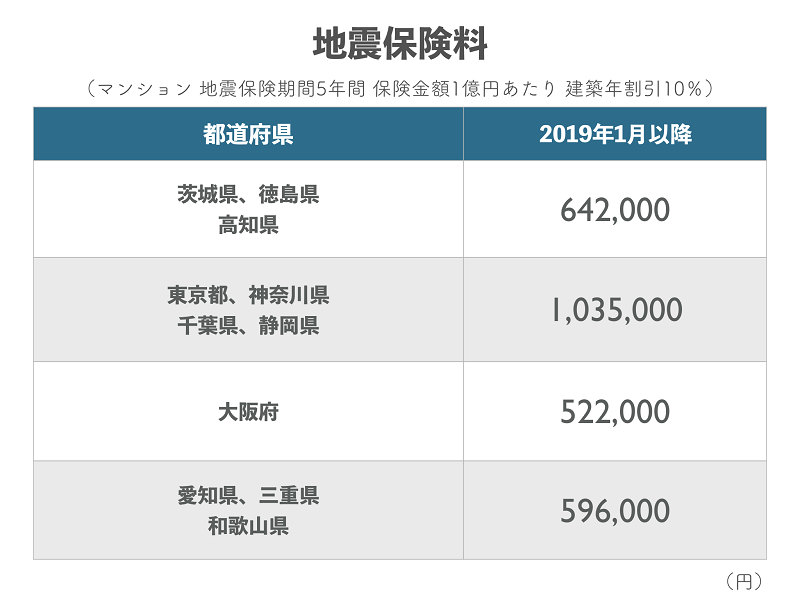

一方で、地震保険は都道府県ごとに保険料が異なります。

また、地震保険料は2019年1月にも値上げがあり、地域によっては5年前と比べ保険料が30%も上がった地域もあります。

あわせて読みたい

マンション総合保険の値上げの理由と対策法!どうしてこんなに高くなる?

こんにちは。保険相談センター編集部です。弊社には、マンション管理組合様から悲鳴に近い形でご相談をいただくことも多いのですが、そのほとんどがマンション総合保険…

地震保険料には割引がある

- 建築年割引・・・10%割引

1981年(昭和56年)6月1日以降に新築された建物 - 耐震等級割引・・・10%、30%、50%割引

設計・建設住宅性能評価書の1級~3級の耐震基準によって - 免震建築物割引・・・50%割引

住宅の品質確保の促進等に関する法律に基づく免震建築物の場合 - 耐震診断割引・・・10%割引

耐震診断または耐震改修の結果、改正建築基準法における耐震基準を満たす場合

この4つの割引は、重複して適用することはできません。

多くのマンションで適用できそうな割引が建築年割引です。

新耐震基準となった昭和56年6月以降に新築された建物だということが登記簿謄本などでわかれば、10%の割引が適用されます。

地震保険料 シミュレーション

マンション総合保険の特約として地震保険を加入した場合、保険料(掛金)はいくらになるのでしょうか?

以下の条件で掛金を計算してみました。掛金はどの保険会社でも同じです。

- 地震保険金額 1億円

- 地震保険割引 建築年割引 10%

- 保険期間 5年間

地震保険料は都道府県によって、保険料(掛金)が異なります。

中でも東京は最も掛金が高い地域で、逆に大阪は掛金が安く、約2倍の差があります。

仮に東京都で40世帯のマンションの場合には、一人あたりの負担は、1年1人あたり約5千円となります。

マンション総合保険の地震保険とは 事故編

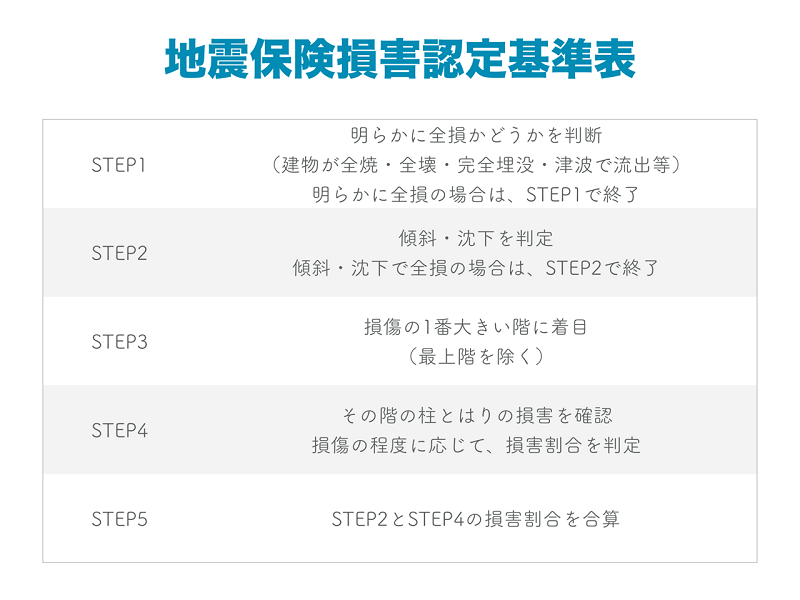

マンション共用部分の損害認定

地震保険は損害認定の割合に応じて、全損、大半損、小半損、一部損、未認定となります。

マンションの場合の損害認定は下の図のステップで損害割合を判定していきます。

SETP1 明らかに全損かどうかを判断

建物が全焼・全壊・完全埋没・津波で流出など明らかに全損の場合には、このステップで終了し、全損と認定されます。

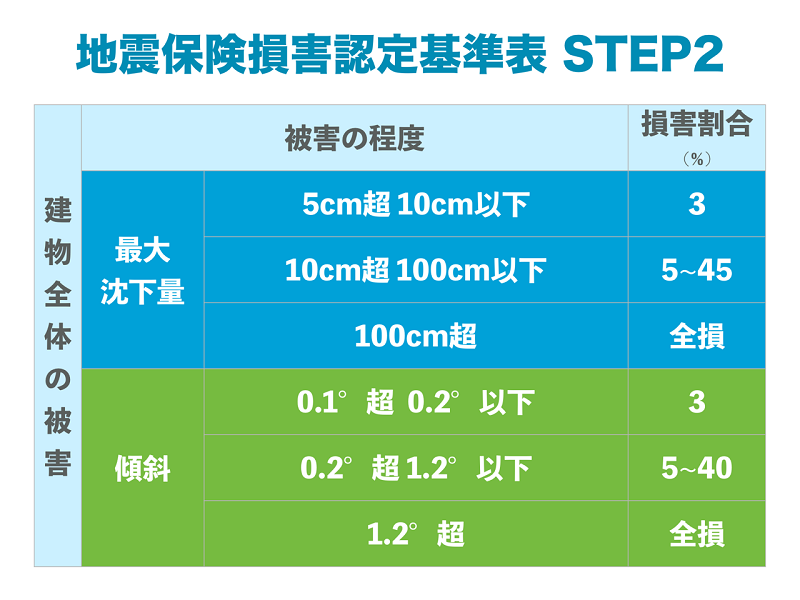

SETP2 傾斜・沈下を判定

沈下量とは、建物が地表面沈み込むもの

傾斜とは、沈下を伴う傾斜のことです。

地震によって、沈下量が100cmを超える場合や、1.2°超の傾斜がある場合には、損害割合が50%を超え、全損と認定され、設定した地震保険金の全額が支払われます。

損害割合が50%以下の場合んびは次のステップに進みます。

STEP3 損傷の1番大きい階に着目

マンションの中で最も損傷の大きい階に着目します。

ただし、最上階は除きます。

損傷の大きい階で判断されるため、損害は大きめに認定される可能性があります。

コンクリート造のマンションならではの認定基準です。

STEP4 柱とはりの損害を確認

柱とはりの損害状況を確認します。

一般的には1階が損傷が大きいことが多いようです。

STEP5 STEP2とSTEP4の損害割合を合算

STEP2の傾斜・沈下の損害率とSTEP4の損害率を合算して、損害認定をおこないます。

専有部分の地震保険は共用部分の地震保険が基準となる

居住者本人が加入する、専有部分の建物などに対する地震保険は、共用部分の損害割合が大きく影響します。

共用部分が全損と認定されれば、専有部分に被害がなくても自動的に全損認定となります。

つまり、

- 共用部分が全損 ・・・専有部分も全損

- 共用部分が大半損・・・専有部分も大半損

- 共用部分が小半損・・・専有部分も小半損

- 共用部分が一部損・・・専有部分も一部損

※ただし、専有部分が小半損で、共用部分が一部損の認定しか受けていない場合など、共用部分よりも専有部分の損害の程度が大きい場合には、専有部分の損害を個別に判断することになります。

マンション管理組合にとって地震保険は必要なのか?

ずばり、必要です!

地震保険は地震大国の日本で必要な保険とは感じますが、保険料(掛金)は決して安くはありません。

管理組合の総会や理事会で、マンションの共用部分に地震保険は必要か不要かという意見の相違が必ずといって良いほど出てきます。

地震保険に加入していないと現実的に起こること

東日本大震災で被害を受けたマンションの中には、修理費の負担が大きく、居住者間の合意形成ができず、いつまでも修理ができないということがありました。

地震保険がないマンションのトラブル

- 8階はほとんど被害がないのに、1階と同じ割合の修理負担では納得できない

- 修繕積立金ではまかなえないから、1世帯80万円ずつ負担することになりそう。急な話なので支払えない

- 地震が起きてから1年も経つのに、修理しないままだと、下がった資産価値が戻らない

このように、マンションでは様々な価値観の方が生活しているため、マンション居住者の意見が一致しないことも少なからずあるようです。

そのためにも、修理費用の原資にあてられる地震保険のような仕組みが必要となります。

地震被害 シミュレーション(無保険)

修繕積立金不足で、地震被害の修理を個別に世帯から徴収する方法を取った場合

修理費用 3,200万円

世帯数 40戸

1世帯あたりの負担 3,200万円÷40戸=80万円

地震があったからとは言え、専有部分も被害を受けている中で、いきなり80万円を支払えと言われても、40世帯の全てがすぐに支払ってくれるかはかなり怪しい気がします。

これが、いつまで経っても共用部分を修理できない理由です。

結果、資産価値も当然下がります。

また、修理できず何年も経ってしまうと地震のときにできたヒビが大きくならないか心配になります。

地震に対する備えは保険ではなく積立でも可能

地震の被害に対するお金の備えとして、地震保険への加入ではなく、積立金を用意するなど他の方法で資金を貯めておくという方法もあります。

しかし、将来おこなう大規模修繕のために積み立てている積立修繕金から、地震被害の修理費用を支払ってしまうと、将来の大規模修繕の際の積立金不足が生じてしまいます。

大規模修繕用の修繕積立金とは別の財布で積立を行う必要があります。

しかし、管理組合の中で積立金額を決め、集金方法を検討する。

さらに、居住者全員から積立金拠出のための合意形成を得る必要があり、手間と時間がかかるという問題が発生します。

そこで、地震保険という公共性の高いものを利用するほうが、明確な用途で管理費を使うという観点からも合意形成は図りやすいと考えられます。

あわせて読みたい

マンション管理組合の保険を徹底解説!保険料を安くする7つの方法とは?

マンション管理組合で加入している、マンション共用部分のための火災保険(マンション総合保険)は、毎年のように値上げが続いていて、その保険料の高さに驚かれる理事…

マンション総合保険でかける地震保険 まとめ

いかがでしたでしょうか?

今回はマンション総合保険の大切な特約の地震保険についてまとめました。

最近の個人用の火災保険では、「地震保険は原則自動セット」という保険会社がほとんどです。

地震保険を外したい人は、あえて外してくださいという仕組みになっています。

今でこそ、「地震による損害は、通常の火災保険だけでは補償されない」ということが浸透してきましたが、全員とまではいっていません。

地震保険を付ける必要があるということを多くの人に知っていただきたいです。

マンション総合保険の地震保険も、保険会社によっては原則自動セットですが、基本的にはオプション扱いです。

ぜひ、地震保険もしっかりと検討してください。

マンション共用部分の地震保険は保険料(掛金)は安くありませんが、マンションに住む方の経済的負担・心理的負担を考えてもやはり必要なものだと思います。

早急な資金集めができずに地震被害の修復が遅れることは、マンションの資産価値を下げることに直結します。

また、2011年の東日本大震災以降、日本では震度7の地震が頻発しています。

マンションはコンクリートだから、地震の被害は受けないと過信せずに、まずは管理組合の総会などで、地震保険は本当になくて良いのかという検討から始めてみましょう。

わからないことがあれば、保険相談ラボにお問い合わせください。