こんにちは。保険相談ラボ編集部です。

最近、弊社への問い合わせの中でも、「持病があっても入りやすい医療保険」が増えています。

新型コロナウイルス感染拡大の影響もあってか、病気に対する不安が増しているのかも知れません。

持病ってたまに聞くけれど、どんな病気のこと?

長期的に治療が必要な慢性的な病気のことです。例えば「糖尿病・高血圧・喘息」などを持病と言う場合が多いですね。

保険って健康な人しか入れないイメージがあるけど、持病があっても医療保険に加入できるのかな?

安心してください。持病があっても入りやすい医療保険はありますよ。

医療保険は病気やケガで入院した際に給付金が受け取れる保険。

つまり、入院や手術のリスクが高い持病がある方こそ必要なのです。

この記事では、持病があっても入りやすい保険の種類やメリット・デメリット、選び方のポイントなどをご紹介しています。

「加入を断られたら嫌だな…」と悩んでいる方がこの記事を読めば、「私でも加入できる保険がある!」と悩みが解決するはずです。

すぐにでも、相談したいという方は下記のリンクからお問い合わせください。

また、アニメ動画「持病があっても入りやすい生命保険の選び方」や、保険選びの順番についての記事も、ぜひご参考くださいね。

持病があっても入りやすい医療保険①一般の医療保険

持病があっても入りやすい医療保険1つ目は、一般の医療保険です。

一般の医療保険とは、「持病がある方向け」や「告知の必要はナシ!」などのうたい文句がない医療保険のことです。

一般の医療保険に加入する際には詳細な告知が必要になり、その告知内容を基に保険会社は加入の可否を判断します。

加入の可否を判断する重要な告知内容はどのような内容なのでしょうか?

一般の医療保険は治療状況の詳細な告知が必要

保険会社により異なりますが、一般の医療保険の主な告知内容は以下の通りです。

一般の生命保険の主な告知内容

- 3カ月以内に、医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、継続して7日以上の入院・手術・投薬を受けたことがあるか

- 5年以内に、保険会社の指定する病気で、一度でも医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内の健康診断や人間ドッグ・がん検診を受けた結果、指摘事項(要再検査・要精密検査・要治療)があるか

持病がある方の場合、継続的に薬を服用しているケースが多いでしょう。

上記の告知項目に該当した場合は、さらに下記のような治療状況の詳細を告知しなければなりません。

詳細告知欄の記入内容

- 病名やケガの部位

- 診察・検査・治療・投薬の期間

- 入院時期・期間

- 手術時期・手術名・部位

- 治療内容・検査結果・経過など

- 現在の状況

- 医療機関名

保険会社は、告知書の記載内容を基に「引受可能」「引受不可」「特別条件付き契約」の3通りの審査結果をだします。

特定部位不担保などの特別条件が付加される場合もある

特別条件付き医療保険とは、保険会社から出された特別な条件を承諾した上で契約する保険のことです。

特別条件は保険会社によっても異なりますが、医療保険においては、部位不担保という考え方が一般的です。

つまり、不担保がついた持病に関しては保障されないってこと?

そうなんです。そのため、特別条件が付加された場合は加入の可否を充分に検討することをオススメします。

一般の医療保険のメリットは保険料が安いことや特約が多いこと

一般の医療保険のメリット・デメリットを確認してみましょう。

| メリット | デメリット |

|---|---|

| ■保険料が安い ■付加できる特約の種類が多い ■特別条件以外の保障や保険料は一般の医療保険と同じ | ■部位不担保の特別条件が付いた場合、持病に対する保障がない ■詳細な告知が必要なため、労力がかかる |

保険料が安いことや特約の種類が豊富などのメリットがありますが、心配なのは特別条件が付加された場合のデメリットです。

部位不担保の特別条件が付くと、持病が悪化したときの保障がありません。

持病の保障を準備したい方は、引受基準緩和型医療保険を検討してみましょう。

持病があっても入りやすい医療保険②引受基準緩和型医療保険

持病があっても入りやすい医療保険2つ目は、引受基準緩和型医療保険です。

引受基準緩和型医療保険とは、医療保険に加入するための条件が、一般の医療保険よりもゆるく設定されている医療保険のことです。

引受緩和型医療保険の場合であっても、健康状態の告知は必要となりますが、一般の医療保険では告知項目が12個前後あるのに対し、引受緩和型医療保険では、3つ前後の告知だけで済みます。

また告知の数が少ないだけではなく、告知内容も一般の医療保険よりも、緩く設定されているため、加入がしやすい医療保険です。

これなら持病がある人でも加入しやすいね。

引受基準緩和型医療保険の告知内容は[はい・いいえ]の2択で簡単!

引受基準緩和型医療保険の告知項目は、「はい」「いいえ」の2択で答えられる質問がほとんどです。

すべての告知項目が「いいえ」の場合は、加入できる可能性も高くなります。

告知の内容は保険会社により異なりますが、主な項目は以下の3点です。

引受基準緩和型保険の主な告知内容

- 最近3カ月以内に、医師から入院や手術をすすめられたことがあるか

- 過去2年以内に、入院や手術をしたことがあるか

- 過去5年以内に指定の病気(保険会社により異なる)で、医師の診察・検査・治療・投薬のいずれかを受けたことがあるか

過去2年以内の告知や過去5年以内の告知に指定される病気は、以下の内容が多いです。

| ジャンル | 病名 |

|---|---|

| がん | がん・白血病・肉腫・悪性リンパ腫など(上皮内新生物を含む場合もある) |

| 肝臓 | 肝硬変など |

| 精神 | 認知症・統合失調症・アルコール依存症など |

引受基準緩和型医療保険を販売している多くの保険会社が、ノックアウト方式を採用しています。

ノックアウト方式ってなに?

「告知内容に該当しない場合は加入できる!」というわかりやすい方式です。

また、告知事項は保険会社によって異なるため、「A社は加入できなくてもB社なら加入できる」ということが多々あります。

そのため、複数の商品を比較することが重要です。

引受基準緩和型医療保険の告知内容を確認したい場合は、各保険会社のホームページや商品パンフレットに記載されているので、事前に確認してみましょう。

もちろん、私たちにご相談いただければ、今の状況に合った保険をご紹介いたします。

引受基準緩和型医療保険のメリットは持病も保障され手続きが簡単なこと

次に、引受基準緩和型医療保険のメリット・デメリットを確認してみましょう。

| メリット | デメリット |

|---|---|

| ■告知項目に該当しなければ持病があっても加入できる ■持病も保障の対象になる ■告知が少ないため手続きが簡単 ■診断書の提出が不要 | ■保険料が割高 ■加入後の1年間は保障が減額される商品もある ■付加できる特約が少ない |

最大のメリットは、持病も保障の対象になることです。

また、健康診断の結果や医師の診断書などが必要ないため、手続きも簡単に済みます。

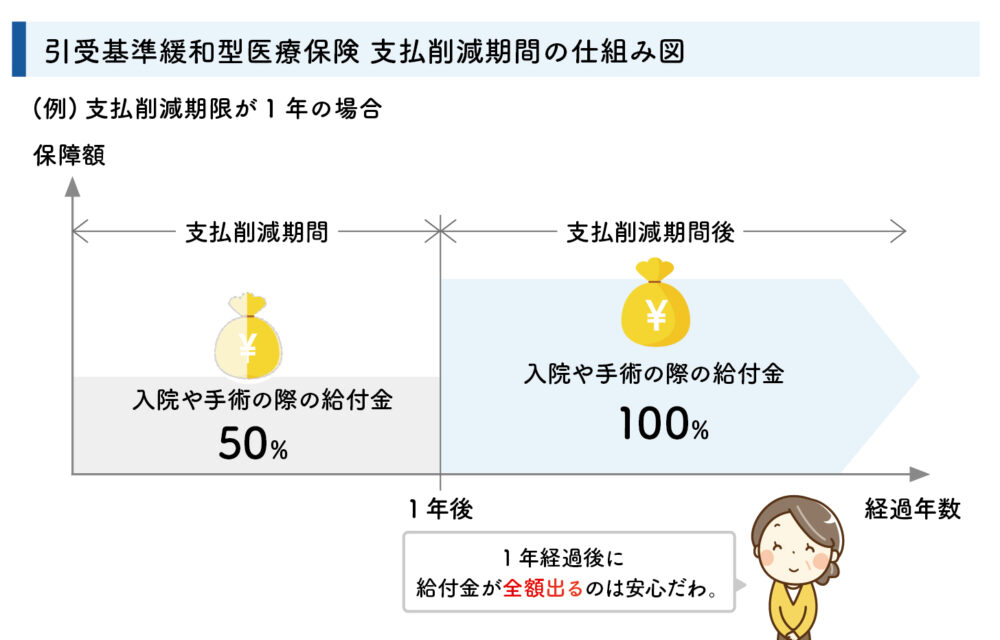

デメリットで注意が必要なのは、保障の削減期間の有無です。

たとえば、日額10,000円の入院給付金のある契約に加入しても、加入してから1年間は入院給付金が半額の日額5,000円になってしまいます。

最近では、保険会社や保険商品によって、支払削減期間のない引受緩和型医療保険も販売されているので、検討される際はいくつかの医療保険を比較して、より良い条件の保障を選ぶことをオススメします。

持病があっても入りやすい医療保険③無告知型医療保険

持病があっても入りやすい医療保険3つ目は、無告知型医療保険です。

無告知型医療保険とは、健康告知や医師の審査が不要な医療保険です。

一般の医療保険、引受基準緩和型医療保険のどちらにも加入できない方にオススメです。

無告知型医療保険のメリットは加入の受け口が広いこと

無告知型医療保険のメリット・デメリットは以下の通りです。

| メリット | デメリット |

|---|---|

| ■告知の必要がないため、持病の治療中の方でも加入できる | ■保険料が高い ■加入後、一定期間(主に90日)保障の対象外 |

無告知型保険は、健康状態の告知の必要がないため、加入の受け口が広いことがメリットです。

ただし、「現在入院中の方」や「入院の予定がある方」などは加入できないので、注意しましょう。

また、無告知型保険は保険料が割高なため、長期間継続すると保険金の金額以上の保険料総額を支払う場合もあります。

無告知型医療保険に加入する際には、保険料と保険金のバランスを考え、保険で備えるのか貯蓄で備えるのかを充分検討することが重要です。

持病があっても入りやすい医療保険④少額短期保険

持病があっても入りやすい医療保険4つ目は、少額短期保険です。

少額短期保険とは、保険金額と保険期間が少額の保険です。

保険金額の上限は1,000万円、保険期間は1年(医療保険の場合)になっています。

少額短期保険のメリットは足りない保障を補えること

少額短期保険のメリット・デメリットは以下の通りです。

| メリット | デメリット |

|---|---|

| ■持病があっても入れる医療保険が多い ■比較的、保険料が安い ■足りない保障を補える | ■大きな保障は準備できない ■保険料は掛け捨て ■生命保険料控除の対象外 |

少額短期保険は、加入の受け口が広く、引受基準緩和型医療保険に加入できなかった方も加入できる可能性が高い保険です。

ただし、長期的に継続することは難しく、更新する度に保険料は上がるため注意が必要です。

少額短期保険は、「今加入している保険の足りない部分を補うための短期的な保障」として検討するのがオススメです。

持病があっても入りやすい医療保険/選び方のポイント

今は保険会社のCMをテレビで見ない日はないくらい、たくさんの保険商品が販売されています。

そうなんだよね。だから、何を基準に選んだらいいのかわからなくて…。

同じように思う方は多いでしょう。

ここでは、持病があっても入りやすい医療保険の選び方のポイントをご紹介していきます。

尚、以下でご紹介する保障内容は、持病の状況によっては付加できない場合もあることをご了承ください。

保障内容を確認する

ポイント1つ目は、保障内容を確認することです。

医療保険は、メインの保障である主契約と希望で付加できる特約で成り立っています。

主契約に含まれる保障内容や付加できる特約は商品によって変わるため、自分の必要とする保障が含まれているのか、もしくは、付加できるのか、しっかり確認することが重要です。

医療保険で準備できる主な保障内容をご紹介します。

入院給付金

入院給付金は、病気や怪我で入院した際に支払われる給付金です。

入院1日につき〇〇円など、給付日額が設定されているのが一般的です。

日額5,000円から10,000円の範囲で設定する方が多いですね。

保険会社によっては、入院給付金の保障額を1,000円単位で決められる商品もあります。

また、検討する際には、支払限度日数を確認することも重要です。

支払限度日数が選択できない商品もあるので、入院日額と共にしっかり確認しましょう。

入院一時金

入院一時金は、入院をした際に日数に関係なく一時金が受け取れます。

例えば、入院1回につき5万円や10万円などの定額の給付金が受け取れます。

入院一時金特約は、医療技術の進化によって入院期間が短期化したことで生まれました。

平成29年厚生労働省・患者調査によると、入院期間が10日以内だった方は全体の6割以上にも達しており、今後もさらに短期化することが予想されています。

入院一時金特約を付加していない場合、入院日数が1日だったときには1万円だけしか受け取れませんが、特約を付加することで、1日の入院でも10万円の給付金を受け取れます。

また、入院時にかかる費用は治療費だけではありません。

入院すると、治療費の他に、入院時に必要な日用品や差額ベッド代、食費やお見舞いの交通費などが必要になります。

そのため、入院一時金を準備すれば、入院時の自己負担額が軽減され、短期入院に備えることが可能です。

通院給付金

通院給付金は、病気や怪我で通院した際に支払われる給付金です。

入院給付金と同様、通院をした際に「1日◯◯円」という定額給付が一般的です。

通院が保障されるのは安心だね。

ただし、通院給付金が支払われるのは、「入院給付金が支払われる入院」をした前後の通院、もしくは、退院後の通院です。

全ての通院が保障される訳ではないので、勘違いしないように注意しましょう。

通院給付金の支払い条件は、保険会社によって違うので、しっかり確認することが重要です。

手術給付金

手術給付金は、保険会社の定める支払対象の手術を受けたときに支払われる給付金です。

手術給付金の支払い方法は、保険会社により主に2通りあり、給付金の額に大きな違いが出ることもあります。

■手術の種類で保険金を決定する方法■

1つ目は、手術の種類によって、入院給付金の40倍・20倍・10倍・5倍のいずれかが支払われる方法です。

入院給付金が10,000円の場合の手術給付金

40倍・・・400,000円

20倍・・・200,000円

10倍・・・100,000円

5倍・・・ 50,000円

手術の種類ってどう判断されるの?

簡単に表現すると、大変な手術の場合には入院給付金の40倍が採用され、比較的簡易な手術の場合には5倍が採用されます。

■入院中の手術か日帰り手術かで保険金を決定する方法■

2つ目は、入院に伴う手術なのか、入院の伴わない外来の手術かで、保険金が決定される方法です。

給付例

入院の伴う手術・・・100,000円

入院の伴わない外来の手術・・・50,000円

保険会社によって、手術給付金の支払い方法に違いがあるので、他の保障とのバランスや保険料を考えて決定しましょう。

先進医療給付金

先進医療給付金とは、先進医療による治療を受けた際に治療費の全額(一部の商品もあり)が給付される内容です。

例えば、がんの治療で使われる「陽子線治療や重粒子線治療」は、およそ300万円かかります。

300万円!?そんな大金払えないよ…。

しかし、300万円という大金でも、先進医療給付金(特約)を付加していれば、保険から全額給付されるのです。

保険料も100円~300円程度なので、お守り代わりに準備した方がいい保障です。

がんに対する保障

がんに対する保障は、がんと診断された場合に、一時金が受け取れたり、入院日額が上乗せされたりする保障です。

がんは「男性の3人に2人、女性の2人に1人」は罹患する、決して他人ごとではない疾病です。

がん罹患後は、働き方を変えたり休職したりすることで、収入が減少してしまうリスクがあるため、特約で備えることが重要になります。

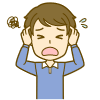

がん診断一時金を検討する際には、支払要件も確認しましょう。

例えば、A社の支払い要件では、「前回、がんと診断されたときから1年経過後の再発や転移」は保障されます。

B社の支払い要件では、最初に診断されたがんの治療を続けたまま1年経過した段階で、再度、一時金が受け取れます。

しかし、C社では、最初に診断されたがんの治療を続けたまま1年経過しても、再度、一時金は支払われません。

このように、がん診断一時金の支払い要件は、保険会社によって異なるので、確認することが重要です。

がんは再発や転移が多いから、支払い条件をしっかり確認しておかないとね。

特定疾病に対する保障

特定疾病に対する保障は、「がん・急性心筋梗塞・脳卒中」になった場合に、一時金が支払われたり、入院日額が上乗せされたりする保障です。

がん以外の大きな病気に備えたい方にオススメです。

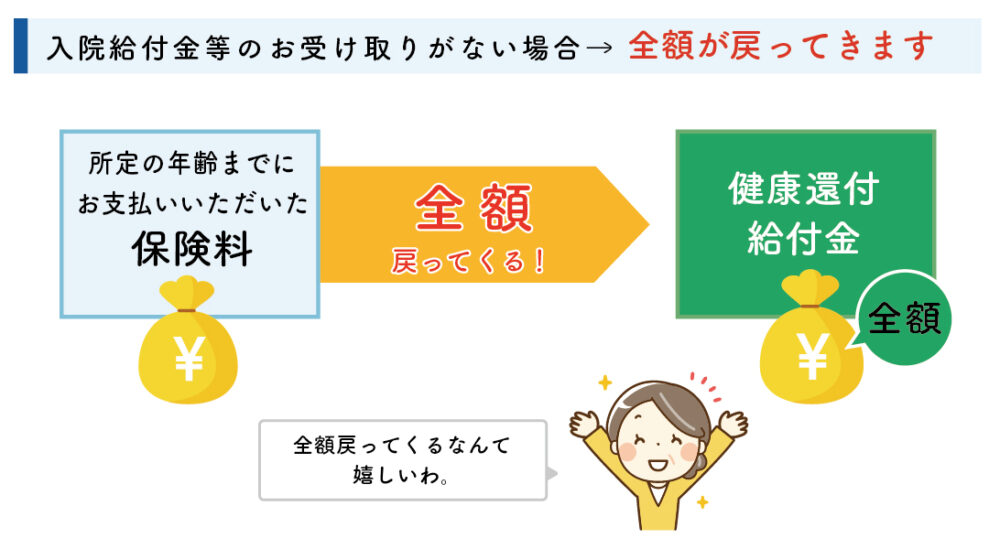

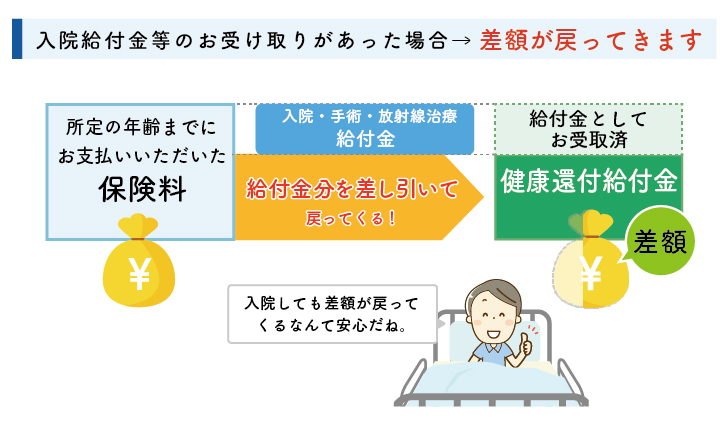

健康祝金

健康祝金とは、一定期間、給付がなかった方が受け取れるお祝い金です。

例えば「5年ごとに継続10日以上の入院がない場合には、10万円の祝い金が受け取れる」といった感じですね。

お祝い金がもらえるから、普段から健康に気をつけるようになるかもね。

また、健康還付給付金として、所定の年齢までに支払った保険料が全額戻ってくるタイプの特約を付加できる商品もあります。

さらにお得なのは、給付金を受け取ったことがあっても、差額の保険料は戻ってくる点です。

つまり、所定の年齢までは実質0円で保険加入できるイメージです。

掛け捨てが苦手な方や、ちょっとした楽しみが欲しい方にオススメです。

死亡保険金

死亡保険金とは、被保険者が死亡した場合に支払われるお金です。

引受基準緩和型医療保険では、50万円~500万円の範囲内で設定できる商品が多いです。

特約で準備する他にも「引受基準緩和型死亡保険」に加入する方法もあります。

終身タイプか定期タイプか保険期間を検討する

ポイント2つ目は、保険期間を検討することです。

医療保険の保険期間は「終身タイプ」と「定期タイプ」の2通りあり、それぞれの特徴は以下の通りです。

| 保険期間 | 保険料 | |

|---|---|---|

| 終身タイプ | ・一生涯の保障 | ・加入時から一生涯変わらない ・継続年数により、定期タイプより総保険料が安くなることもある |

| 定期タイプ | ・予め定められた期間 ・期間満了後は保険会社が定めた年齢まで更新可能 | ・加入時や更新時の年齢により保険料は変わる ・更新する度に保険料は上がるため、加入期間によっては終身タイプより総保険料が高くなることもある |

終身タイプは一生涯の保障が持てるため、定期タイプより保険料は高くなりますが、加入時の保険料が変更されることはありません。

自分が何歳のときまで医療保障を準備していたいかにはよりますが、年齢と共に病気や怪我のリスクが高くなることを考慮すると、若いうちに終身タイプで保障を準備することはオススメです。

ただし、途中で支払いが厳しくならないよう、保険料との兼ね合いもしっかり検討する必要があります。

支払削減期間の有無を確認する

ポイント3つ目は、支払削減期間の有無を確認することです。

引受基準緩和型医療保険や無告知型医療保険の場合、支払削減期間が設けられている商品があります。

商品によって削減期間の有無や内容は違うので、検討している商品に削減期間があるかどうか、確認することが重要です。

告知内容を確認する

ポイント4つ目は、告知内容の確認です。

ここまででお伝えしてきた通り、医療保険に加入する際は「告知内容」が重要になります。

特に、引受基準緩和型医療保険の場合、保険会社によって告知内容は異なります。

「A社では加入できなかったけれどB社では加入できた」ということは多々あるので、今の自分の状況で加入しやすい商品を探しましょう。

加入可能年齢を確認する

ポイント5つ目は、加入可能年齢の確認です。

医療保険では、加入可能年齢が設定されおり、商品によって年齢の幅は異なります。

ふきだし 保険会社のホームページやパンフレット等で確認してみましょう。

[一般][緩和型][無告知型]医療保険の保険料比較

みなさんが医療保険に加入する際に重視するポイントは何ですか?

やっぱり保障内容と保険料かな。

医療保険は比較的長期間継続することが多いので、保険料は重要なポイントでしょう。

ここでは、ある保険会社を参考に「一般の医療保険」「引受基準緩和型医療保険」「無告知型医療保険」の保険料を比較してご紹介します。

加入条件

- 終身払い

- 入院日額:5,000円

- 手術給付金:入院中10万円(引受基準緩和型・無告知型は5万円)・日帰り2.5万円

- 先進医療特約付加

| 保険種類 | 性別 | 30歳 | 40歳 | 50歳 |

|---|---|---|---|---|

| 医療保険 | 男性 | 1,376円 | 1,931円 | 2,780円 |

| 女性 | 1,498円 | 1,705円 | 2,222円 | |

| 引受基準緩和型医療保険 | 男性 | 2,919円 | 3,386円 | 4,318円 |

| 女性 | 2,910円 | 2,966円 | 3,001円 |

ちなみに、無告知型保険は10年更新の定期タイプで下記の保険料になります。

| 40歳 | 50歳 | 60歳 | |

|---|---|---|---|

| 男性 | 5,825円 | 5,470円 | 6,530円 |

| 女性 | 4,660円 | 4,960円 | 5,700円 |

上記の保険料はあくまでも一例なので、詳細を知りたい方はお気軽にご連絡ください。

持病があっても入れる医療保険の比較!まとめ

この記事では、持病があっても入りやすい医療保険についてご紹介してきました。

最後に大事なポイントをおさらいしておきましょう。

- 持病があっても入りやすい医療保険は「一般の医療保険」「引受基準緩和型医療保険」「無告知型医療保険」「少額短期保険」の4つ

- 一般の医療保険で部位不担保の特別条件が付いた場合は、持病は保障されない

- 引受基準緩和型医療保険は、持病も保障される

- 引受基準緩和型医療保険は、「告知事項に該当しなければ加入できる」わかりやすい保険

- 医療保険に加入する際には、どんな保障が自分に必要なのか見極めることが重要

保険は形のない商品のため、「いつかは加入しなければ」と思っても、つい後回しにしてしまう方も多いのではないでしょうか?

しかし、後回しにしている間に、病気や怪我にあう可能性もゼロではありません。

そして、病気や怪我にあうと、すぐに保険に加入できなかったり、今より悪い条件で加入せざるを得なかったりする可能性もあります。

そのため、保険が気になっている今、加入することが大事なのです。

たくさんある商品の中から、「告知事項に該当しない」かつ「必要な保障が準備できる」医療保険を探すには、時間と労力が必要です。

また、希望の商品を見つけても、「パンフレットの内容がよくわからない…」そう思う方も多いでしょう。

そんなときは、お気軽に弊社へご相談ください。

経験豊富なファイナンシャル・プランナーが、あなたにぴったりの医療保険をご提案いたします。