こんにちは。保険相談ラボ編集部です。

突然ですが、現在の日本のがん罹患率はご存じですか?

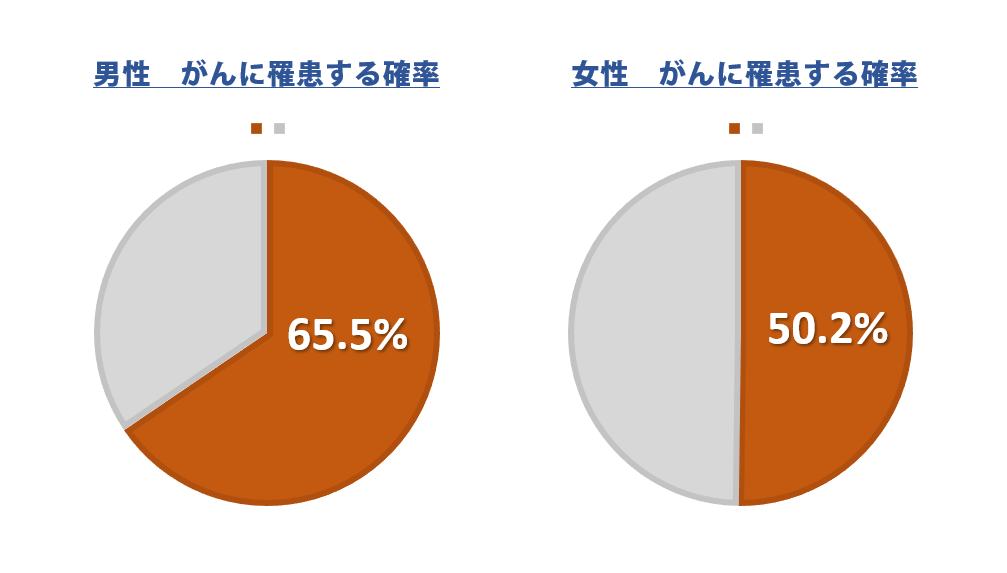

国立がん研究センターの2017年データでは、日本人の男性の3人に2人はがんになり、女性の2人に1人ががんになると言われています。

実際、私の両親と配偶者の両親の4人のうち、2人ががん経験者です。

2人とも60代でがんと診断され、早期発見だったので手術でがんを切除し、現在は再発・転移もなく寛解という完治に近い状態です。

身近なところで、まさに2人に1人の確率でがんに罹患しています。

この記事を読んでくださっている方の中には、ご自身やご家族ががんと診断された方も多いでしょう。

がんと診断された方がいちばん最初に気になるのが「治るのか」という身体のへの不安、二番目に気になるのが「治療費」などのお金のことだそうです。

そこで、この記事では保険を中心にお金のことについて解説していきます。

がんになっても入れる保険はあるんですか?

結論から言うと、がんになった方でも加入できる保険はあります。

もちろん、健康な方と比べると保険に入りづらかったり、選択の幅がせまかったりしますが、加入できる可能性はあります。

また、時間の経過で加入しやすくなったりする保険商品もあるので、諦めないことが重要です。

持病をお持ちの方が加入できる医療保険について説明していますので、こちらの記事もぜひ参考にしてください。

がんになっても入れる保険の種類

この記事を読んでくださっている方は自分や身内に「がん治療中の方がいる」もしくは「過去にがんになったことがあり今後が心配」という方が多いでしょう。

現在は、日本人の2人に1人ががんになる時代。

時代に合わせ、がんになっても入れる保険があります。

主な選択肢は以下の5つです。

- がんを経験した人が入れるがん専用保険

- がん治療中の人でも入れる少額短期保険

- 加入基準が緩和されている引受緩和型の生命保険

- 告知の必要がない無選択型生命保険

- 特別条件付き生命保険

それぞれの詳細をご紹介します。

過去にがんを経験した人が入れるがん専用保険

1つ目は、過去にがんを経験した人が入れるがん専用保険です。

がん専用保険をおすすめしたい方は、以下に該当する方です。

- 過去にがんを経験したが、現在は完治している方

- がんの再発や転移に備えたい方

どのような方が加入できるのか確認していきましょう。

[がんが完治してから5年以上経過していること]がポイント

主な加入条件は以下の通りです。

- 年齢は20歳~85歳前後

- 過去にがんを経験し、がんの治療を受けた最後の日から5年以上経っている方

- 過去5年以内にがんの治療や診断を受けていない方、治療を受けるようにすすめられていない方

- がん以外の健康状態に問題のない方(保険会社により異なる)

詳しい加入条件は保険会社によって異なるので確認が必要ですが、大きなポイントは「がんが完治してから5年以上経過している」ことです。

がんになった場合の入院や手術の保障が準備できる

次に、気になる保障内容を見ていきましょう。

主な保障内容は以下の通りです。

- 入金給付金:がんや上皮内新生物で入院したとき、給付金が受け取れる

- 通院給付金:がんや上皮内新生物で通院したとき、給付金が受け取れる

- 手術治療給付金:がんや上皮内新生物で所定の手術を受けたとき、給付金が受け取れる

- 放射線治療給付金:がんや上皮内新生物の治療目的で所定の放射線治療を受けたとき、給付金が受け取れる

上記の内容の他に「通院での抗がん剤治療を受けた場合の給付金」や「がんの先進医療を受けた場合の給付金」がでる商品などもあります。

いずれも、がんが再発した場合や転移した場合に備える保障内容である商品が多いです。

また、加入者はがんに関する無料相談サービスが利用できる商品が多くあります。

がんと告知された方は、様々な不安を抱えているでしょう。

「知識がある人に相談したいけれど、医者には本音を全部言えない…」そんな方も多いと思います。

そこで役に立つのが「無料情報サービス」です。

相談できる内容は保険会社により多少の違いはありますが、「がん全般に対する相談」や「がんの名医の紹介」「セカンドオピニオンサービス」などがあります。

例えば、担当医師に”治療方法が手術しかない”と言われた場合、”手術以外の治療方法はないのかな”と思う方も多いでしょう。

確かに…。でも担当医師にそう言われると、他の方法は聞きにくいし、かと言って、誰に相談すればいいのかわからないのよね。

そんなときにセカンドオピニオンサービスは便利なんです。

がんと診断された場合に、相談できる人がいるのは心強いサービスです。

がんを経験した方なら、尚更そう感じるのではないでしょうか?

保険料例

過去にがんを経験した人が入れるがん専用保険の商品から、保険料の一例をご紹介します。

契約者50歳男性

入院・通院日額5,000円

手術・放射線治療1回につき10万円

先進医療特約付加の場合

上記の条件で加入した場合、月額保険料は3,540円になります。

がん治療中の人でも入れる少額短期保険

2つ目は、がん治療中の人でも入れる少額短期保険です。

おすすめしたいのは「現在、がん治療中の方」です。

現在、がん治療中に加入できる保険は、少額短期保険以外にはほぼありません。

[加入可能ながんの部位であること]と「年齢条件」を満たす必要がある

加入条件にはがんに対する告知と年齢条件があります。

がん治療中の方でも全てのがんが対応可能ではなく、申し込み可能ながんの種類が決まっていることが多いです。

以下をご確認ください。

申し込み可能ながんの種類

前立腺がん・胃がん・甲状腺がん・皮膚がん・直腸がん・結腸がん・胆のうがん・胆管がん・肝臓がん・すい臓がん・口腔がん・咽頭がん・食道がん・肺がん・喉頭がん・膀胱がん・腎尿路がん・乳がん・子宮頸部がん・子宮体部がん・卵巣がん

上記に含まれないがんの場合は、申し込みができないので注意が必要です。

また、上記の場合でも現在の症状によって加入できないケースもあることもご理解ください。

年齢条件は「30歳~80歳」前後である保険会社が多いです。

保障内容は主に死亡保障のみ

がん治療中に加入できる少額短期保険は、被保険者が死亡した場合に保険金が支払われる「死亡保険」です。

がんの一時金や給付金が支払われる保険ではありません。

保険金の上限は性別やがんの種類によって変わりますが、80万円~200万円の範囲で設定可能なことが多いです。

保険料例

気になる保険料例を確認していきましょう。

| 年齢・性別・がんの種類・保険金 | 月額保険料 |

|---|---|

| 50歳男性 胃がん 保険金200万円 | 3,880円 |

| 50歳男性 前立腺がん 保険金100万円 | 3,370円 |

| 50歳女性 胃がん 保険金200万円 | 3,560円 |

| 50歳女性 乳がん 保険金100万円 | 1,780円 |

少額短期保険は保険期間が1年の短期契約です。

そのため、契約期間中に保険金を支払う事由が発生しない場合は、一般的に「掛け捨て」と呼ばれるタイプになることを、理解した上で加入の検討をする必要があります。

注意事項

加入前に把握しておくべき注意事項は、以下の2点です。

- 契約から1年未満の病気による死亡の場合は、保険金が50%削減される

- 生命保険料控除は使えない

加入基準が緩和されている引受緩和型保険

3つ目は、一般の保険より加入基準が緩和されている「引受緩和型保険」です。

引受緩和型保険をおすすめしたい方は、以下に該当する方です。

- 過去にがんを経験したが、現在は完治している方

- がんの再発や転移に備えたい方

- がん以外の病気や怪我の備えも欲しい方

- 医療保障も死亡保障も準備したい方

がん専用保険は、手術や入院の理由が「がんによる」と限定されていますが、引受緩和型保険は限定されていません。

そのため、がんを含めたいろいろな病気や怪我に備えたい方におすすめです。

また、引受緩和型保険には、被保険者が亡くなった場合に備える「死亡保障保険」や、手術や入院に備える「医療保障保険」、死亡保障を年金形式で受け取れる「収入保障保険」などがあるため、複数の方のニーズにこたえることが可能です。

では、どんな方が加入できるのか確認していきましょう。

引受緩和型保険の告知は[はい・いいえ]の2択で簡単

引受緩和型保険は保険会社により告知内容が決まっており、基本的には告知内容に当てはまらない場合は加入が可能です。

主な告知内容は以下の通りです。

- 最近3カ月以内に、医者から手術や入院をすすめられたことがあるか

- 過去2年以内に、手術や入院をしたことがあるか

- 過去5年以内に指定の病気(保険会社により異なる)と診断された、もしくは、手術や入院をしたことがあるか

過去2年以内の告知や過去5年以内の告知に指定される病気は、保険会社によって違うので一概に言い切れないのですが、告知に含まれる病気は以下の内容が多いです。

| ジャンル | 病名 |

|---|---|

| がん | がん・白血病・肉腫・悪性リンパ腫など(上皮内新生物を含む場合もある) |

| 肝臓 | 肝硬変など |

| 精神 | 認知症・統合失調症・アルコール依存症など |

がんに関しては多くの保険会社で「過去5年以内に、診断や手術や入院がない」ことが条件になっています。

ただし、この告知内容はあくまでも一例です。

特に、がん以外の病気に関しては、保険会社により告知内容は異なるため、「同じ病気でもA社は加入できなくてもB社は加入できる」というケースは多々あります。

詳しくは私たちにお問い合わせください。

引受緩和型保険では多岐に渡る保障が準備できる

引受緩和型保険では「医療保障」や「死亡保障」が準備できます。

医療保障では、主に以下の内容が準備可能です。

- 入金給付金:がんを含む病気や怪我で入院したとき、給付金が受け取れる

- 手術治療給付金:がんを含む病気や怪我で所定の手術を受けたとき、給付金が受け取れる

- がん診断一時金:がんと診断されたとき、一時金が受け取れる

- 通院給付金:退院後や入院前に通院したとき、給付金が受け取れる

- 抗がん剤治療給付金:日帰りや入院で抗がん剤治療を受けたとき、給付金が受け取れる

医療保険は保険会社によって保障内容が様々なため、上記はあくまでも一例になることをご了承ください。

この他に、生活習慣病の一時金や死亡保障が特約が付加できる保険もあります。

また、死亡保険は期間が決められている「定期」ではなく、必ず受け取れる「終身」で保障を準備することが可能です。

この他の特典として、加入者は「健康に関する無料相談サービス」や「セカンドオピニオンサービス」が利用できる商品もあります。

体調が悪いときに「病院に行くべきか様子を見るべきか…どうしたらいいのかわからない」という経験はありませんか?

そんなときに電話で相談して判断を煽ることができます。

不安なときに相談できる場所があるのは安心ですよね。

保険料例

引受緩和型の保険を販売している会社は複数あるのですが、その中から1社の保険料例をご紹介します。

契約者:50歳男性

入院給付金:1日5,000円

手術給付金:入院5万円・日帰り2.5万円

がん診断一時金:100万円

抗がん剤治療給付金:1回10万円

先進医療特約付加

上記の条件で加入した場合の月額保険料は、11,538円。

この内容に、死亡保障50万円を付加した場合は、12,933円になります。

また、50歳男性が終身保険で死亡保障のみ200万円を準備した場合、月額保険料は7,452円です。

ただし、上記の保険料はあくまでも一例です。

保険料や保障内容は保険会社により異なりますので、目安として参考にしてください。

告知の必要がない無選択型生命保険

4つ目は、告知の必要がない「無選択型生命保険」です。

無選択型保険には、被保険者の万一に備える死亡保障や、手術や入院に備える医療保障が準備できます。

無選択型生命保険をおすすめしたい方は、以下に当てはまる方です。

- 現在、がん治療中の方

- 引受緩和型の保険に加入できなかった方

無選択型生命保険は告知の必要がないので加入の受け口が広いのですが、その分、注意事項がいくつかあります。

無選択型保険は持病の悪化は保障されないので注意

無選択型生命保険の主な注意事項は以下の3点です。

保障の対象外となる内容がある

例えば、がんの治療中の方が無選択型生命保険に加入し、その後、がんの再発や転移で手術や入院をした場合は、給付金を受け取ることはできません。

そのため、無選択型生命保険はがんの治療に備えるのではなく、がん以外の病気や怪我の治療・死亡に備えるための保険とお考えください。

加入後一定期間、保障内容に制限がある

無選択型生命保険は、加入後1年~2年ほどの一定期間内に被保険者が死亡した場合、払込保険料と同等額の保険金しか受け取れません。

また、無選択型医療保険の場合は、加入後90日間は給付の対象外になるなどの制限があります。

保険料が割高

無選択型生命保険は加入の幅が広い分、割高な保険料が設定されています。

保険料の具体例を確認してみましょう。

保険料例

まずは、無選択型医療保険の保険料からご紹介します。

契約者50歳男性

入院給付金:1日5,000円

手術給付金:手術の内容に応じて5万円・10万円・20万円

上記の条件で加入した場合の月額保険料は、4,600円になります。

また、この方が医療保障ではなく、終身で死亡保障209.5万円を準備した場合の月額保険料は、月1万円になります。

この場合の年間保険料は12万円、これを17年間継続した場合、保険料総額は204万円になります。

50歳のときに加入し17年後は67歳。この時点で保険料総額が保険金より高くなってしまうため、無選択型生命保険の加入時には先のことも考慮する必要があります。

特別条件付きの一般生命保険

5つ目は、一般の生命保険に特別条件付きで加入することです。

引受緩和型ではない一般の保険に申し込みをした際、告知事項により「特別条件」を付加されることがあります。

特別条件の内容

特別条件は、主に以下の内容があります。

- 保険金・給付金の削減:一定期間もしくは全期間、保険金や給付金が何割か削減される

- 特別保険料の徴収:保障内容は変わらないけれど、通常の保険料より多い金額を徴収する

- 特定部位・特定疾病不担保:一定期間もしくは全期間、特定の部位や特定の疾病が不担保になる

- 特定障害不担保:一定期間もしくは全期間、特定の障害状態が不担保になる

気を付けたいのは、特別条件の内容が自分の欲しい保障に影響していないか、ということです。

例えば、がんの治療に備えたい方の特別条件が「がん不担保」の場合、保険に加入できても欲しい保障は準備できないことになってしまいます。

しかし、特別条件が「保険金削減」なら、欲しい保障は準備できるため、加入する価値があるでしょう。

保険に加入したい目的別に考えることも重要

ここまでの内容を総合すると、被保険者の健康状態はもちろんですが、保険に加入したい目的別に入れる保険を選ぶことも重要になります。

以下で、がんになっても入れる保険の保障内容を一覧にしていますので、参考にしてください。

「〇」は保障が準備できる(一部制限有り)、「△」は特別条件の内容により準備できる、「×」は保障が準備できない、とお考えください。

尚、「〇」の場合でも、被保険者の健康状態によっては保障が準備できない場合もあることをご了承ください。

| がんを経験した人が入れる がん専用保険 | がん治療中の人でも入れる 少額短期保険 | 加入基準が緩和されている 引受緩和型の生命保険 | 告知の必要がない 無選択型生命保険 | 特別条件付き生命保険 | |

|---|---|---|---|---|---|

| がんによる入院や手術の保障 | 〇 | × | 〇 | × | △ |

| がんによる死亡保障 | 〇 | 〇 | 〇 | 〇 | 〇 |

| がん以外の病気による入院や手術の保障 | × | × | 〇 | 〇 | 〇 |

| 死亡保障 | × | 〇 | 〇 | 〇 | 〇 |

がんが再発したときの医療保障やがんによる死亡に備えたい場合

がんが再発したときの医療保障やがんによる死亡に備えたい場合は、以下の保険がオススメです。

- 過去にがんを経験した人が入れるがん専用保険

- がん治療中の人でも入れる少額短期保険

- 引受緩和型の生命保険

がん以外の病気や死亡に備えたい場合

がん以外の病気や死亡に備えたい場合は、以下の保険がオススメです。

- 引受緩和型の生命保険

- 無選択型生命保険

- 特別条件付きの一般生命保険

知らないと損をする?公的制度

日本では、がん治療に向けて使える公的制度がいくつかあります。

ただし、自動で適用される制度ではないので、知らない人は損をしてしまいます。

自分から行動しないとダメってことだね。

そうなんです。そのためにも使える制度はしっかり把握しておきましょう。

病院で教えてくれることもありますが、自分でルールを知っておくことが損をしないための第一歩です。

医療費が戻ってくる高額療養費制度

高額医療費制度とは、医療費が高額になった時に、払い戻しが受けられる制度です。

年齢や所得状況に応じて自己負担額限度額が設定され、その金額を超えた場合に払い戻しの申請が可能になります。

一般のサラリーマンの方であれば、約9万円を超えた医療費が払い戻されるというイメージです。

| 適用区分(69才以下の方) | ひと月の上限額(世帯ごと) | |

|---|---|---|

| ア | 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| イ | 年収約770万円~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| ウ | 年収約370万円~約770万円 | 80,100円+(医療費-267,000)×1% |

| エ | ~約370万円 | 57,600円 |

| オ | 住民税非課税世帯 | 35,400円 |

上記の表を確認の上、総医療費100万円の場合の自己負担額を確認してみましょう。

総医療費100万円の場合の自己負担額

- 年収600万円の方の場合

- 80,100+(1,000,000-267,000)×1%=87,430円

- 健康保険からは70万円

- 高額療養費から約21万円

自己負担額は約9万円となります。

高額医療費制度は1カ月単位での計算になります。そのため、月をまたいでの入院の場合は計算が変わってくるので、注意しましょう。

先ほどもお伝えした通り、高額医療費制度は自分で申告をしなければなりません。

申請の流れは以下の通りです。

- 医療機関に医療費の自己負担分を支払う

- 健康保険高額療養費支給申請書や本人確認書類、領収証を揃えて記入する

- 加入している健康保険組合や国民健康保険に申請を行う

- 審査の上、3ヶ月程度で指定した金融機関に払い戻し

自己負担額を抑えることができる限度額適用認定

治療を受ける前から医療費が高額になることが分かっている時に、事前に認定を受けておけば、窓口で支払う自己負担額を一定額以内に抑えられるという制度です。

自己負担限度額は、高額療養費制度の金額と同額です。

申請の流れは以下でご確認ください。

- 申請書や本人確認書類等の添付資料を揃えて記入する

- 加入している健康保険組合や国民健康保険に申請を行う

- 限度額適用認定証が送られてくる

- 治療を受ける際に、健康保険証とともに限度額適用認定証を提示する

ただし差額ベッド代のような保険外負担分や入院時の食事負担等は対象外になるので、注意が必要です。

仕事を休んでいる間でもお金を受け取れる傷病手当金

がんの治療などで会社を休み、仕事ができない状況で収入が途絶えた時に受けられる手当てです。

連続して3日以上休んだあと、4日目以降の休んだ日に対して支給され、職場復帰するまで最長1年6ヶ月まで支給されます。

ただし有給休暇等で給与が支払われている日はカウントしません。

また、支給開始から1年6ヶ月を超えた場合は、仕事に復帰できなくても傷病手当金はそれ以降支給されません。

所得税の節税ができる医療費控除

1年間に支払った医療費が一定以上だった場合に、所得税が安くなる制度です。

医療費控除の金額は、以下の式で計算できます。

もし受け取る保険金や給付金がなかった場合は、医療費が10万円を超えた時点で医療費控除の制度が利用できることになります。

また所得が低い人(総所得金額等が200万円未満)に関しては、計算式によらず総所得金額等の5%の金額です。

医療費控除を申請するには、確定申告を行う必要があり、会社で行われる年末調整では医療費控除はできませんので、注意しましょう。

医療費控除の申告の流れは以下の通りです。

- 確定申告書、医療費控除の明細書、医療費の領収証、源泉徴収票、本人確認書類等を準備する

- 源泉徴収票の内容を確定申告書に転記する

- 医療費の明細を記入する

- 確定申告書で所得税額を計算する

医療費控除は、国税庁確定申告書作成コーナーのサイトから申告も可能で、その場合は、確定申告書と医療費控除の明細書は必要ありません。

確定申告書の作成に不安がある場合は、お近くの税務署で相談することをおすすめします。

がんに関する基本知識

最後にがんの基礎知識をご紹介していきます。

がんの仕組みや治療法を知ることで、必要な保障が見えてきます。

がんのしくみ

がんは、正常な細胞の遺伝子に傷がつき、異常な細胞ができることで始まります。

この異常な細胞が増殖しガン化してどんどん広がっていくものです。

がんは予防できるものではありますが、完全には防げません。

つまりどれだけ注意していても、かかりうる可能性があるということです。

がんの特徴と良性腫瘍とのちがい

がんは悪性腫瘍であり、その特徴は以下の3点です。

- 勝手に増殖する

がん細胞は正常な新陳代謝ではなく、勝手に増殖を続けて止まることがありません。 - 体内のあちこちに転移する

周囲に滲み出るように広がり、あちこちに転移して新しいがん細胞をつくってしまいます。 - 栄養を奪う

他の正常細胞のための栄養をどんどん奪っていくため、衰弱していきます。

良性腫瘍は、勝手に増殖はしますが、転移したり栄養を奪ったりすることはありません。

増殖も比較的ゆるやかです。

代表的な良性腫瘍には、子宮筋腫、卵巣嚢腫、皮様嚢腫等があります。

がんの罹患率と死亡率

一生のうちに2人に1人は何らかのがんにかかると言われています。

罹患率は国立がん研究センターの2017年のデータで男性65.5%、女性で50.2%です。

またがんによる死亡率は男性23.9%、女性15.1%となっています。

がんの治療法

手術

がんや、がんのある臓器を物理的に切除します。

手術で臓器を切除したことによって正常な機能が失われる場合には、臓器同士をつなぎ合わせる手術も行われます。

がん細胞は周囲に広がったり他の臓器に転移したりするため、大きめに切除することが一般的です。

手術の方法はがんの部位や進行具合等で選択されます。

手術は体に大きなストレス等が加わるので、手術中や術後の経過が必ず良好となるとは限りません。

手術前に担当医師からリスクや合併症等についての説明がありますので、納得したうえで手術に合意するようにしてください。

薬物療法

がん細胞を攻撃する薬が用いられます。

「細胞障害性抗がん薬」「内分泌療法薬」「分子標的薬」などの種類があり、薬によって攻撃の仕方が異なります。

薬によっては、生活に関わる副作用が起こることもあります。

治療を始める前に医師や薬剤師等から説明を受けておきましょう。

放射線治療

患部に放射線をあてることにより細胞のDNAに損傷を与え、がん細胞を死に至らしめます。

放射線治療は手術や薬物療法とともに3大治療法の1つと言われています。

放射線治療が単独で行われることもありますが、手術や薬物療法と併用されることもあります。

放射線治療は、体の外から放射線をあてる外部照射が一般的ですが、他にも放射線物質を体内に挿入する方法や飲み薬等で投与する内部照射があります。

がん細胞ほどではないものの、放射線治療を行うと正常な細胞も影響を受けます。

そのため副作用が起こる可能性もあります。

なお一部をのぞき、一般的な放射線治療は公的医療保険の対象です。

先進医療や臨床試験

まだ十分な有効性・安全性の情報が得られていない治療法です。

新しい治療法が効果を発揮することもありますが、思わぬ副作用を引き起こすこともあります。

このような研究段階の医療を受けられるかどうかは、主治医を通して判断されます。

がんになっても入れる保険はある?状況別で入れる保険をご紹介!まとめ

この記事では、がんになっても入れる保険についてご紹介してきました。

最後に大事なポイントをおさらいしておきましょう。

- がんを完治した方・がんの治療中の方・経過観察中の方・それぞれに加入できる可能性のある保険がある

- 完治している場合は、完治してから5年経過していることがポイント

- 保険に加入する際に、がんの治療に備える保障が欲しいのか、死亡保障が欲しいのか、目的を考えることも重要

ご紹介した通り、がんになっても保険に加入できる可能性は高くあります。

ただし、今はたくさんの商品があるため、どの商品が自分が加入可能で欲しい保障が準備できるのか、判断するのは難しいでしょう。

そんなときは、私たちにご相談ください。

持病がある方でも入れる保険を多数扱う当社では、がんを経験した方でも保険に加入できた実績がたくさんあります。

経験豊富なファイナンシャルプランナーが、ご自身やご家庭の状況に適した提案をさせていただきますので、ぜひ、お気軽にご連絡ください!